Im Bereich der Umsatzbesteuerung von Finanzdienstleistern (im weitesten Sinn) und Kapitalverwaltungsgesellschaften sind eine Vielzahl, sich gegenseitig bedingender und überschneidender Problembereiche zu finden.

Ausgangspunkt ist hierbei § 4 Nr. 8 UStG. Danach sind bestimmte, aber nicht alle Umsätze im Finanzbereich umsatzsteuerfrei. Es ist daher genau abzugrenzen, ob eine bestimmte Dienstleistung unter die Steuerbefreiung fällt oder nicht. Dies ist individuell anhand der erbrachten Leistung zu beurteilen.

Soweit die Umsätze steuerfrei sind, ist zu überlegen, ob eine Option zur Umsatzsteuer gemäß § 9 Abs. 1 UStG einerseits möglich und andererseits sinnvoll ist. Diese Fragestellung hängt eng mit dem nächsten Problembereich zusammen, nämlich dem Vorsteuerabzug. Ein Vorsteuerabzug aus bezogenen Eingangsleistungen ist nicht möglich, soweit die Eingangsleistungen für steuerfreie Ausgangsleistungen verwendet werden. Unternehmer im Finanzbereich verzichten daher regelmäßig – soweit möglich – auf die Steuerbefreiung, um weiterhin in den Genuss des Vorsteuerabzugs zu kommen.

Es gibt jedoch auch alternative Vorgehensweisen zur Verbesserung der umsatzsteuerrechtlichen Situation: So kann es sich wegen der Vorsteuerabzugsbeschränkungen anbieten, eine Organgesellschaft statt eines Subunternehmers zu beauftragen. Im grenzüberschreitenden Kontext erlangen zudem gerade im Bereich der Banken Betriebsstätten erhebliche Relevanz.

Schließlich stellt sich vor allem bei modernden Finanzdienstleistungen regelmäßig die Frage, zwischen wem überhaupt welche Leistungsbeziehungen vorliegen. Dies gilt insbesondere für sog. FinTechs, also Unternehmen, die technologiebasierte Anwendungen im Bereich „Finanzen“ anbieten (z. B. Zahlungsabwicklungs-, Zahlungsauslöse- oder Kontoinformationsdienste). Die häufig vorliegenden Mehrparteienverhältnisse machen es notwendig, sich zunächst mit der Frage zu beschäftigen, wie die genauen Leistungsbeziehungen in dem verwirklichten Sachverhalt aussehen und ob ggf. eine Kommission vorliegt.

Im Bereich der Versicherungen stellen sich die genannten Rechtsfragen – mit Ausnahme derjenigen der Option zur Umsatzbesteuerung – ebenfalls. Zusätzlich zu den genannten Themen ist in Bezug auf Versicherungen insbesondere der Bereich der Vermittlung interessant. So standen und stehen zuletzt in der Rechtsprechung die Leistungen eines (nicht typischen) Assekuradeurs auf dem Prüfstand. Immer wieder strittig ist die Steuerbefreiung auch, wenn mehrere Vermittler an der Vermittlung einer Versicherung beteiligt sind.

1. Steuerbefreiung gem. § 4 Nr. 8 Buchst. a bis g UStG

Steuerfrei sind nach § 4 Nr. 8 Buchst. a bis g UStG verschiedene Finanzumsätze. Darunter fallen beispielsweise die Darlehensvergabe, Umsätze im Kontokorrentverkehr sowie im Zahlungs- und Überweisungsverkehr, Umsätze im Geschäft mit Wertpapieren aber auch die Übertragung von Gesellschaftsanteilen. Hinzu kommt, dass jeweils auch die Vermittlung der genannten Umsätze umsatzsteuerfrei ist.

Die genannten Umsätze betreffen insbesondere klassische Banken. Sie sind aber bei weitem nicht auf diese beschränkt. Vielmehr ist es gerade nicht Voraussetzung für die Steuerbefreiung, dass eine Bank tätig wird. Für die Umsatzsteuerbefreiung ist eine Registrierung oder Lizenz der BaFin, sei es eine Banklizenz, eine Erlaubnis als Zahlungsinstitut oder eine E-Geld-Lizenz gerade keine Voraussetzung.

a) Beispiel: Zahlungs- und Überweisungsverkehr

Umsatzsteuerfrei sind unter anderem Umsätze und die Vermittlung von Umsätzen im Zahlungs- und Überweisungsverkehr. Dabei ist es keine Seltenheit, dass an der Abwicklung des Zahlungs- und Überweisungsverkehr mehrere Unternehmen beteiligt sind. Auch FinTechs sind insbesondere im Bereich der Vereinfachung des Überweisungsverkehrs tätig.

Insoweit kommt es immer wieder zu der Fragestellung, ob die Übernahme vereinzelter Tätigkeiten im Zusammenhang mit der Ausführung von Zahlungen bzw. Überweisungen unter die Steuerbefreiung fällt oder nicht. Beispiele aus der Rechtsprechung sind hierfür der Betrieb von Geldautomaten für eine Bank (BFH, Urt. v. 13.11.2019 – V R 30/19; vgl. auch KMLZ Umsatzsteuer Newsletter 41/2019) oder die Einschaltung bei der Abwicklung von Kartenzahlungen (EuGH, Urt. v. 26.05.2016 – Rs. C-607/14). Zuletzt war vor dem BFH in diesem Bereich strittig, ob die Ausgabe von Stadion-Guthabenkarten unter die Steuerbefreiung fallen kann. Der BFH bejahte dies (BFH, Urt. v. 26.01.2022 – XI R 19/19; KMLZ Umsatzsteuer Newsletter 25/2022).

Bezüglich der ausgelagerten Dienstleistungen haben insbesondere die Leistungsempfänger häufig ein Interesse an der Steuerbefreiung. Da eine Bank als Auftraggeber mit den Zahlungen bzw. Überweisungen grundsätzlich steuerfreie Ausgangsleistung erbringt, steht ihr für solche ausgelagerten Tätigkeiten kein Vorsteuerabzug zu.

Um jedoch in den Anwendungsbereich der Steuerbefreiung zu fallen, müssen die ausgelagerten Tätigkeiten ein eigenständiges Ganzes bilden und die Übertragung einer Geldsumme bewirken. Nicht unter die Steuerbefreiung fallen hingegen rein unterstützende Dienstleistungen. Praktisch ist es für den Steuerrechtler in diesen Fällen immer unerlässlich herauszufinden, was tatsächlich passiert und wie die Verantwortlichkeiten zwischen den Beteiligten verteilt sind.

b) Beispiel: Factoring

Im Rahmen des Factorings tritt ein Gläubiger (sog. Anschlusskunde) eine Forderung an den Factor ab. Der Anschlusskunde erhält vom Factor dafür die sofortige Auszahlung des Forderungsbetrags abzüglich eines Einbehalts.

Beim Factoring kommen verschiedene Leistungen und Leistungsrichtungen in Betracht. Bezüglich des „ob“ einer Steuerbefreiung ist zu beachten, dass die Einziehung von Forderungen nicht umsatzsteuerfrei ist, eine damit verbundene Kreditgewährung hingegen schon.

Beim echten Factoring übernimmt der Factor den Forderungseinzug und das Ausfallrisiko vom Anschlusskunden. Es handelt sich im Grundsatz um eine steuerbare und steuerpflichtige Leistung des Factors in Form des Forderungseinzugs. Der Anschlusskunde stellt durch die Abtretung der Forderung diese (nicht steuerbar) bei. Die Kreditgewährung durch die sofortige Zahlung des Factors ist demgegenüber im Regelfall von untergeordneter Bedeutung.

Die gleiche rechtliche Würdigung ergibt sich im Grundsatz beim sog. unechten Factoring. Hierbei übernimmt der Factor in Abgrenzung zum echten Factoring nicht das Ausfallrisiko vom Anschlusskunden.

Etwas anderes gilt nur, wenn der Anschlusskunde die Forderung weiter selbst einzieht. In diesen Fällen gewährt der Factor einen Kredit (steuerfreier Umsatz mit der Möglichkeit zur Option). Der Kunde tritt als Gegenleistung eine Forderung ab. Es handelt sich um einen tauschähnlichen Umsatz mit Baraufgabe. Die ertragsteuerrechtliche oder handelsrechtliche Behandlung dieses Vorgangs spielt dabei keine Rolle.

Insgesamt zu anderen Ergebnissen kann es kommen, wenn zahlungsgestörte Forderungen verkauft werden. Dies sind Forderungen, die über 90 Tage über dem Zahlungsziel oder gekündigt sind.

c) Beispiel: Darlehensumsätze

Steuerfrei ist die Vergabe von Darlehen. Einerseits kommt es zu derartigen Kreditvergaben zwischen fremden Dritten (z. B. eine Bank an einen Kunden, aber auch im Rahmen der Refinanzierung einer Bank, vgl. KMLZ Umsatzsteuer Newsletter 41/2022). Andererseits erfolgt eine derartige Darlehensvergabe oftmals auch innerhalb eines Konzerns oder zwischen verbundenen Unternehmen.

Innerhalb eines Konzerns / einer Unternehmensgruppe erfolgen Darlehensvergaben einerseits langfristig. Andererseits kommt es im Rahmen eines Cash-Pools zu Darlehenshingaben. Cash-Pools gibt es in verschiedenen Ausprägungen. Oftmals ist der Cash-Pool so ausgestaltet, dass ein täglicher Ausgleich der Bankkonten der teilnehmenden Konzern-Gesellschaften (sog. Cash-Pool-Teilnehmer) mit einem Bankkonto des Cash-Pool-Leaders erfolgt.

Gleicht der Cash-Pool-Leader einen negativen Kontostand aus, gibt er hierdurch ein Darlehen an die entsprechende Gesellschaft. Hierfür hat der Teilnehmer Zinsen zu zahlen. Es handelt sich um einen steuerfreien Umsatz. Nichts anderes gilt, wenn der Cash-Pool-Leader einen positiven Saldo ausgezahlt erhält. In diesem Fall erbringt der Teilnehmer einen steuerfreien Kreditumsatz.

Derartige Fallgestaltungen gilt es zu erkennen und sodann in Bezug auf den Vorsteuerabzug entsprechend zu berücksichtigen. Auch ist zu überlegen, wie der Sachverhalt im Hinblick auf den Vorsteuerabzug bestmöglich ausgestaltet werden kann (Option zur Umsatzsteuer, Organschaft, Drittlandsgesellschaften einschalten …).

Im Zusammenhang mit der Vergabe von Darlehen durch Banken wurden zuletzt vor allem Kreditkonsortien diskutiert. Hierbei vergeben verschiedene Banken koordiniert an ein Unternehmen oder eine Unternehmensgruppe Darlehen. Eine der Banken koordiniert diese Kreditvergabe als Konsortialführer und erhält hierfür eine Vergütung.

Dem Wortlaut des § 4 Nr. 8 Buchst. a UStG unterfällt ein derartiger Umsatz nicht. Er ist daher steuerpflichtig. Art. 135 Abs. 1 Buchst. b, c MwStSystRL sieht hingegen die Verwaltung von Krediten und Kreditsicherheiten als steuerfrei an. Der Entwurf des Zukunftsfinanzierungsgesetzes und derjenige des Jahressteuergesetzes 2024 sahen daher jeweils vor, dass auch derartige Leistungen eines Konsortialführers steuerfrei sein sollten. Diese Regelung wurde sodann aber durch den Finanzausschuss wegen befürchteter Steuerausfälle gestrichen.

d) Beispiel: Übertragung von Gesellschaftsanteilen

Ebenfalls steuerfrei ist die Übertragung von Gesellschaftsanteilen. Voraussetzung ist aber, dass die Übertragung überhaupt durch Unternehmer im Rahmen seines Unternehmens erfolgt. Hierfür kommt es nach Auffassung der Finanzverwaltung darauf an, ob der Gesellschaftsanteil zuvor im Unternehmen gehalten wurde oder nicht (Abschn. 15.22 Abs. 2 S. 2 UStAE). Anders sieht dies aber ggf. der EuGH.

Interessant ist die Frage vor allem wegen der Möglichkeit zur Option zur Umsatzsteuerpflicht. Diese besteht nur, wenn der Umsatz steuerbar, aber steuerfrei ist. Erst durch die Ausübung der Option ist der Vorsteuerabzug aus beispielsweise Verkaufskosten möglich.

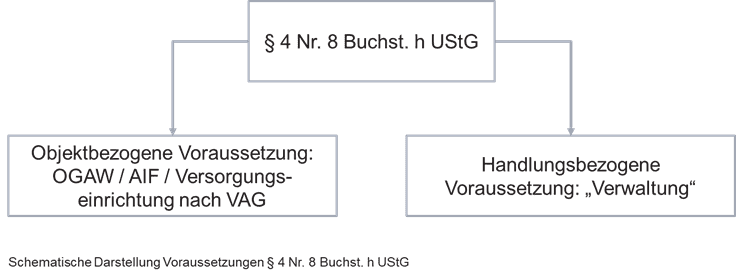

2. Steuerbefreiung gem. § 4 Nr. 8 Buchst. h UStG

Die Steuerbefreiung des § 4 Nr. 8 Buchst. h UStG gilt für die Verwalter von Fonds und Versorgungseinrichtungen im Sinne des VAG. Auch insoweit gilt aber wieder, dass eine Erlaubnis beispielsweise als Kapitalverwaltungsgesellschaft nach KAGB tätig zu werden, keine Voraussetzung der Umsatzsteuerbefreiung ist.

Damit es sich um steuerfreie Leistungen handeln kann, muss es sich einerseits um einen in § 4 Nr. 8 Buchst. h UStG genannten Organismus / Fonds oder eine entsprechende Versorgungseinrichtung handeln. Andererseits muss die Dienstleistung selbst eine „Verwaltung“ im Sinne der Norm darstellen.

Bei den Organismen für gemeinsame Anlagen in Wertpapieren (sog. OGAW) handelt es sich um Wertpapierfonds. Näher dargelegt sind die Anforderungen an derartige Sondervermögen in § 1 Abs. 2 KAGB.

Nach dem bis zum 31.12.2023 geltenden Wortlaut des Gesetzes ist auch die Verwaltung von den OGAW vergleichbaren alternativen Investmentfonds im Sinne des § 1 Abs. 3 KAGB (AIF) steuerfrei. Bei derartigen AIF handelt es sich z. B. um Immobilienfonds, Private-Equity-Fonds oder Kryptofonds. Diese können in Form eines Sondervermögens Teil einer Kapitalverwaltungsgesellschaft (KVG) sein oder selbst in der Rechtsform einer Investmentaktiengesellschaft oder einer Investmentkommanditgesellschaft existieren.

Hinsichtlich eines AIF war umsatzsteuerrechtlich bis 31.12.2023 regelmäßig problematisch, ob dieser vergleichbar mit einem OGAW ist (vgl. dazu zuletzt EuGH, Urt. v. 05.09.2024 – Rs. C-639/22; KMLZ Umsatzsteuer Newsletter 36/2024). Hier ging es vor allem um die Frage, ob es sich um einen offenen oder geschlossenen Fonds handelt und ob dieser nur professionellen oder semiprofessionellen Anlegern (Spezial-AIF) oder auch anderen Anlegern offensteht.

Seit einiger Zeit nannte das Gesetz als eine Art der begünstigten AIF explizit sog. Wagniskapitalfonds. Insoweit musste nicht mehr die (vollständige) Vergleichbarkeit mit OGAW geprüft werden. Allerdings stellte das BMF eine Reihe von Voraussetzungen auf, damit es sich um einen Wagniskapitalfonds handelte.

Die Problematik hinsichtlich der Identifizierung begünstigter AIF hat sich seit 01.01.2024 erledigt. Durch eine Änderung des UStG durch das Zukunftsfinanzierungsgesetz entfällt das Kriterium der Gleichartigkeit. Es ist ab diesem Zeitpunkt die Verwaltung sämtlicher AIF steuerfrei. Dadurch gleicht der Gesetzgeber das deutsche Umsatzsteuerrecht an dasjenige verschiedener anderer Mitgliedstaaten an.

Die wesentliche Problematik der Steuerbefreiungsnorm wird sich daher künftig voraussichtlich bei der Frage abspielen, ob es sich bei der erbrachten Leistung um eine „Verwaltung“ handelt. Die ausgelagerten Aufgaben müssen dafür ein im Großen und Ganzen eigenständiges Ganzes bilden und für die Verwaltung von Investmentvermögen spezifisch und wesentlich sein (KMLZ Umsatzsteuer Newsletter 25/2021).

Steuerfrei kann danach beispielsweise die Abgabe von Kauf- und Verkaufsempfehlung, Portfoliomanagement, Risikomanagement oder Sicherheitsmanagement sein. Bei administrativen Leistungen ist zu differenzieren. Nicht steuerfrei sind hingegen beispielsweise allgemeine Beratungsleistungen gegenüber dem Fonds, die tatsächliche Bewirtschaftung von Immobilien („Hausmeistertätigkeit“) oder der Anteilsvertrieb. Abschn. 4.8.13 UStAE nennt eine Reihe von Beispielen.

Denkbar ist schließlich, dass einzelne, für sich genommen steuerpflichtige Tätigkeiten Teil einer steuerfreien Gesamtleistung sind. Erbringt also eine Kapitalverwaltungsgesellschaft (KVG) steuerfreie Verwaltungsleistungen an ein von ihr verwalteten AIF, ist es denkbar, dass auch einzelne für sich genommen eigentlich steuerpflichtige Tätigkeiten Teil einer insgesamt steuerfreien Gesamtleistung werden.

Bevor die Frage nach der Steuerbefreiung zu klären ist, ist zu ermitteln, wer überhaupt an wen eine Leistung erbringt. Handelt es sich bei dem OGAW oder AIF um ein von einer KVG gebildetes Sondervermögen, erbringt die KVG eine Verwaltungsleistung an die Anleger (BFH, Urt. v. 16.12.2020 – XI R 13/19, KMLZ Umsatzsteuer Newsletter 17/2021). Gleichzeitig erbringt die KVG z. B. im Fall eines Immobilien-Sondervermögens Vermietungsleistungen an fremde Dritte (unter Nutzung der Immobilien des Sondervermögens).

Trotz der durch die Vermietung erzielten auch steuerpflichtigen Ausgangsumsätzen hat der BFH in dem genannten Urteil zuletzt entschieden, dass der Vorsteuerabzug aus gewissen Eingangsleistungen für den Fonds überhaupt nicht möglich ist. Dies ist u. E. nicht richtig, da die Aufwendungen kalkulatorisch Kosten der Vermietungsumsätze darstellen.

Handelt es sich demgegenüber um eine rechtlich selbständige Investmentaktiengesellschaft oder eine Investmentkommanditgesellschaft, kann die Investmentgesellschaft sich selbst verwalten. Eine derartige intern verwaltete Investmentgesellschaft erbringt durch die Verwaltung keine Leistung an die Anleger. Beauftragt die Investmentgesellschaft allerdings eine KVG mit ihrer Verwaltung, erbringt diese KVG eine Verwaltungsleistung an die sog. extern verwaltete Investmentgesellschaft.

Unabhängig von dieser Unterscheidung kann eine verwaltende KVG weitere KVGs beauftragen, Verwaltungsleistungen zu erbringen. So kann es z. B. darum gehen, bestimmte Verpflichtungen in Bezug auf bestimmte Länder oder Branchen zu übernehmen. Auch derartige Leistungen können steuerfrei sein.

3. Vorsteuerabzug

Die Kehrseite der beschriebenen Steuerbefreiung liegt beim Vorsteuerabzug. Je nachdem, ob der Unternehmer ausschließlich oder lediglich teilweise steuerfreie Ausgangsleistungen erbringt, ist der Vorsteuerabzug vollständig oder teilweise ausgeschlossen, § 15 Abs. 2 S. 1 Nr. 1 UStG.

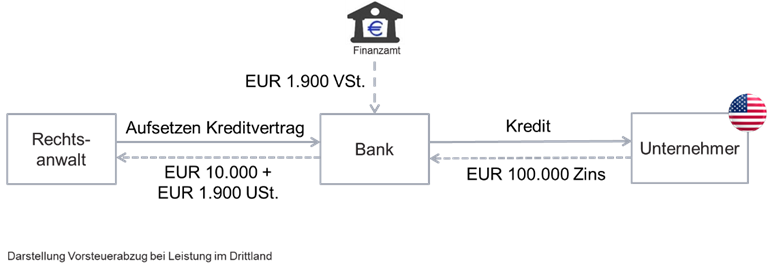

Oftmals erbringen Unternehmer mit steuerfreien Umsätzen nach § 4 Nr. 8 UStG solche auch über die Grenze in einem anderen Mitgliedstaat oder einem Drittstaat. Liegt der Ort der Leistung in einem anderen Mitgliedstaat, ändert dies grundsätzlich nichts an der fehlenden Vorsteuerabzugsberechtigung des Unternehmers. Denn der Vorsteuerabzug ist auch dann ausgeschlossen, wenn er dies für eine entsprechende Leistung mit Leistungsort im Inland nach dem deutschen UStG wäre (§ 15 Abs. 2 S. 1 Nr. 2 UStG).

Das gilt aber – außer bei der Verwaltung von Fonds – nicht, wenn der Ort der Leistung im Drittland liegt (§ 15 Abs. 3 Nr. 2 Buchst. b UStG). In diesen Fällen bleibt der Unternehmer auch dann zum Vorsteuerabzug berechtigt, wenn die Umsätze aus deutscher Perspektive steuerfrei wären.

Für den Vorsteuerabzug kann es daher vorteilhaft sein, wenn eine Leistung zunächst an einen Empfänger im Drittland erbracht werden kann. Oftmals scheitert eine derartige bewusste Gestaltung aber an einem zu großen Aufwand, z. B. in organisatorischer Hinsicht, oder einer praktischen Unmöglichkeit.

Neben den finanziellen Folgen führt in der Praxis vor allem ein anteiliger Vorsteuerausschluss zu einem erhöhten Aufwand und macht die Anpassung interner Prozesse notwendig. Es sollte nämlich bereits bei der Buchung von Eingangsleistungen eine Aufteilung dahingehend erfolgen, ob eine Eingangsleistung unmittelbar den steuerpflichtigen Ausgangsumsätzen zuordenbar ist – und damit zum Vorsteuerabzug berechtigt – oder den steuerfreien Ausgangsumsätzen zuordenbar ist.

Rechtlich ist im Anschluss zu überlegen, ob die Vorsteuerquote für Allgemeinkosten anhand eines Umsatzschlüssels gebildet werden soll.

So ist insbesondere im Bereich der Banken eine Bestimmung der Vorsteuerquote anhand eines Margenschlüssels denkbar, soweit die Bank als Mediär fungiert. Die Marge berechnet sich dabei z. B. beim Kreditgeschäft grob gesprochen anhand der Differenz der Zinsen für die Kreditaufnahme und die Kreditvergabe. Hierzu hat das BMF zuletzt mit Schreiben v. 09.12.2024 Stellung genommen.

Denkbar ist aber auch jeder andere Aufteilungsschlüssel (klassisch z. B. der Umsatzschlüssel oder aber auch z. B. ein Personalschlüssel), soweit er sachgerecht ist. Dabei darf der Unternehmer den Schlüssel wählen. Die Finanzverwaltung darf prüfen, ob die Vorsteuerquotenbildung sachgerecht ist.

Schließlich ist im Fall anteilig steuerfreier Ausgangsumsätze zu überwachen, inwieweit sich die Vorsteuerquoten ändern. In diesem Fall ist eine Korrektur gem. § 15a UStG durchzuführen. Dies ist oftmals mehr ein praktisches, denn ein rechtliches Problem.

4. Organschaft / Betriebsstätten

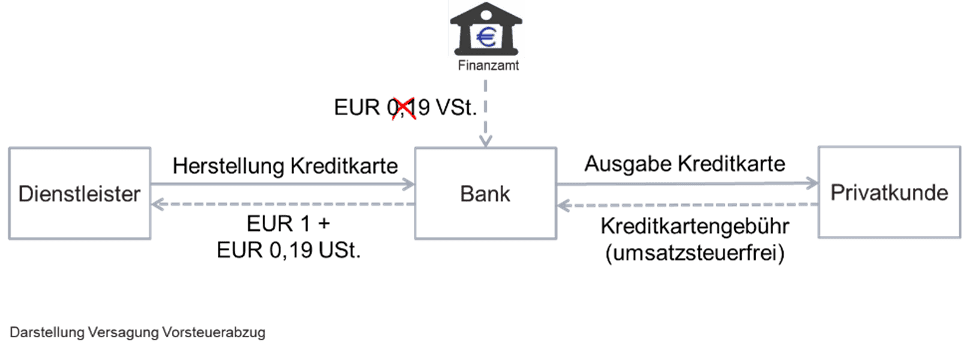

Insbesondere auch Banken oder Versicherungen lagern regelmäßig bestimmte Tätigkeiten auf Subunternehmer aus. Vorsteuerbeträge, welche Subunternehmer einer Bank oder Versicherung in Rechnung stellen, sind oftmals nicht oder nur anteilig abziehbar. Aufgrund des Vorsteuerausschlusses macht es gerade im Banken- und Versicherungsbereich Sinn, Organschaften zu bilden oder Betriebsstätten zu gründen.

a) Organschaft

Handelt es sich bei dem Dienstleister um eine Organgesellschaft, kann diese ihre Leistung ohne Umsatzsteuerbelastung in Rechnung stellen. Zwar ergibt sich in diesem Fall ein anteiliger Vorsteuerausschluss (in nachfolgender Beispielgrafik aus der Büroausstattung) bei der Organgesellschaft. Bezüglich der einkalkulierten Kosten für das eingesetzte Personal, anderen nicht vorsteuerbelasteten Eingangsleistungen und der Gewinnspanne der Tochtergesellschaften ergeben sich aber Kostenvorteile.

Läge in vorstehendem Beispiel keine Organschaft vor, müsste die Tochtergesellschaft ihre Leistungen an die Versicherungsgesellschaft der Umsatzsteuer unterwerfen. Bemessungsgrundlage wäre das gesamte Entgelt inklusive des darin enthaltenen Personalkosten- und Gewinnanteils. Mangels Vorsteuerabzugs der Versicherungsgesellschaft ist die Umsatzsteuer für diese ein finaler Kostenfaktor.

Diese Umsatzsteuerbelastung ist aufgrund der umfassten Kostenelemente deutlich höher als ein Vorsteuerschaden auf der Ebene der Tochtergesellschaft. Die umsatzsteuerrechtliche Organschaft kann – in diesem Fall – also zumindest eine Verringerung des Vorsteuerschadens erreichen.

b) Betriebsstätte

Oftmals sind Unternehmen im Versicherungs- oder Finanzdienstleistungsbereich europaweit tätig. Erfolgt eine derartige Tätigkeit im Rahmen einer „festen Struktur“ vor Ort, stellt sich organisatorisch die Frage, ob eine Tochtergesellschaft oder eine Betriebsstätte gegründet wird.

Eine Tochtergesellschaft hat den Nachteil, dass (mangels Wirkung der Organschaft über die Grenze) Leistungen zwischen den Gesellschaften eines Konzerns zu einer Umsatzsteuerbelastung führen. Daher wird oftmals auf Betriebsstätten zurückgegriffen. Diese haben den Vorteil, dass Dienstleistungen zwischen zwei Betriebsstätten oder Betriebsstätte und Stammhaus nicht steuerbar sind. Aber auch insoweit gilt als Kehrseite: Vorsteuerausschlüsse des Stammhauses oder der Betriebsstätte aufgrund von steuerfreien Ausgangsumsätzen können auf Eingangsleistungen des jeweils anderen Unternehmensteils durchschlagen (vgl. KMLZ Umsatzsteuer Newsletter 06/2019 zum noch heute wichtigen EuGH-Urteil Morgan Stanley [Rs. C-165/17]).

Probleme ergeben sich im Bereich der Betriebsstätten typischerweise, wenn in einem Land mit (oftmals) niedrigem Steuersatz eine Leistung (z. B. eine Software) durch ein Stammhaus oder eine Betriebsstätte bezogen und sodann an die (übrigen) Betriebsstätten verteilt wird. In diesem Fall stellt sich die Frage, ob die Leistung wirklich durch das Stammhaus oder nicht doch direkt durch die einzelnen Betriebsstätten bezogen wurde. Die Lösung ist einzelfallabhängig.

Ein weiteres Problem ergibt sich in diesem Zusammenhang aus der Rechtsprechung des EuGH in den Rechtssachen Skandia (Urteil v. 17.09.2014 – Rs. C-7/13) und Dankse Bank (Urteil v. 11.03.2021 – Rs. C-812/19, vgl. KMLZ Umsatzsteuer Newsletter 08/2021). Ist die Betriebsstätte Teil eines Organkreises, sind nach den Urteilen auch Leistungen von Betriebsstätten aus anderen Ländern an sie steuerpflichtig.

Diese Rechtsprechung gilt jedenfalls, wenn die leistungsempfangende Betriebsstätte in Schweden gelegen ist. Unklar ist, ob und wie diese Rechtsprechung auf leistungsempfangende Betriebsstätten anwendbar ist, die in Deutschland belegen sind. Die deutsche Finanzverwaltung hat diese Rechtsprechung nicht umgesetzt. Der UStAE sagt vielmehr gegenteiliges aus.

5. Option zur Umsatzsteuer

Es ist möglich, in bestimmten Fällen auf die Steuerbefreiung zu verzichten und damit die vorstehend beschrieben Vorsteuerproblematik zu umgehen. Dies betrifft die meisten steuerfreien Umsätze im Finanzdienstleistungsbereich (mit Ausnahme der Verwaltung von OGAW, AIF und Versorgungseinrichtungen nach dem VAG). Keine Möglichkeit zur Umsatzsteueroption haben Versicherungen.

Die Option ist dabei nur möglich, wenn der Leistungsempfänger ein Unternehmer ist und die Leistung für sein Unternehmen bezieht. So kann z. B. eine Bank optieren, wenn sie Kredite an Unternehmer für deren unternehmerische Tätigkeit vergibt. Auch Subdienstleister sowie FinTechs bieten ihre Leistungen regelmäßig (ausschließlich) Unternehmern an. Auch sie können in diesem Fall für ihre Tätigkeit optieren, soweit ihre Leistung steuerfrei ist. Hierfür genügt bereits der Umsatzsteuerausweis für die betroffene Leistung auf der Rechnung und die entsprechende Versteuerung.

Der Vorteil der Option liegt darin, dass dem Leistenden dadurch der Vorsteuerabzug möglich ist. Dies lässt sich am einfachsten anhand eines Beispiels verdeutlichen:

Beispiel: Eine Führungsholding ist eine Gesellschaft, die Anteile an Tochtergesellschaften hält und an diese entgeltliche Leistungen erbringt. Die Führungsholding hält die Anteile dadurch im unternehmerischen Bereich. Verkauft sie derartige Anteile, ist dieser Verkauf grundsätzlich steuerbar, aber steuerfrei. Der Führungsholding steht dadurch kein Vorsteuerabzug aus Kosten im Zusammenhang mit dem Verkauf (z. B. Beratungsleistungen) zu.

Die Führungsholding muss daher bei dem Verkaufspreis die Verkaufskosten zzgl. Umsatzsteuer einkalkulieren. Da der Umsatz steuerfrei ist, steht dem Anteilskäufer kein Vorsteuerabzug zu. Er ist dadurch im Ergebnis auch mit der Umsatzsteuer aus den Verkaufskosten belastet.

Ist der Anteilskäufer seinerseits ein Unternehmer, der die Anteile für sein Unternehmen nutzt (im Beispiel: Der Anteilskäufer plant, ebenfalls entgeltliche Leistungen an die Tochtergesellschaft zu erbringen), lässt sich diese Belastung vermeiden.

Indem die Führungsholding optiert, steht ihr der Vorsteuerabzug aus den Eingangsleistungen im Zusammenhang mit dem Verkauf zu. Sie kann die Verkaufskosten daher netto kalkulieren. Die ausgewiesene Umsatzsteuer kann der Anteilskäufer als Unternehmer als Vorsteuer geltend machen. Er ist dadurch nicht belastet.

Im Beispiel hat er für den Anteilskauf dadurch nur einen Aufwand von EUR 49.000.000 statt EUR 50.000.000

In der Praxis ist in derartigen Konstellationen auch aus Sicht des Verkäufers von vornherein Beweisvorsorge dahingehend zu treffen, dass er die Anteile steuerpflichtig veräußern möchte. Falls der Verkauf scheitert, ist dadurch zumindest der Vorsteuerabzug aus den dadurch nutzlosen Beratungskosten möglich.

Wichtig ist im Bereich der Option, dass die „Option über die Grenze“ zumeist nicht möglich ist. Wie dargestellt ist der Vorsteuerabzug auch ausgeschlossen, wenn der Leistende eine Leistung in einem anderen Mitgliedstaat erbringt, die in Deutschland steuerfrei wäre, wenn der Ort in Deutschland wäre. Vergibt eine Bank also einen Kredit an einen Unternehmer mit Sitz in einem anderen Mitgliedstaat, kann sie diesen Umsatz nicht ohne weiteres als „steuerpflichtig“ deklarieren und dadurch ihre Vorsteuerquote verbessern.

6. Leistungsbeziehungen / Kommission

Wenn drei oder mehr Rechtssubjekte beteiligt sind, ergeben sich umsatzsteuerrechtlich besondere „Schmankerl“. Insbesondere in diesen Fällen sind in einem ersten Schritt die konkreten Leistungsbeziehungen zu ermitteln.

Dies kann vor allem bei FinTechs Schwierigkeiten bereiten. Diese Unternehmen bieten ihren Kunden grundsätzlich Dienstleistungen im Zusammenhang mit einem Bankkonto bzw. klassischen Finanzdienstleistungen (Kontoführung, Überweisungen, Kreditkartenzahlungen, Kreditvergaben usw.) an. Da sie aber selbst keine Banklizenz haben, kooperieren sie diesbezüglich mit einem entsprechenden Institut. Die Kunden zahlen ggf. ausschließlich etwas an das FinTech.

Umsatzsteuerrechtlich ist in derartigen Fällen zu untersuchen, wer an wen welche Art von Leistung erbringt und wer wem welches Entgelt hierfür entrichtet. So ist z. B. denkbar, dass das FinTech neben einer Dienstleistung an den Kunden auch eine Vermittlungsleistung an die kooperierende Bank erbringt.

Eine pauschale Lösung derartiger Konstellationen ist dabei nicht möglich. Vielmehr ist anhand einer Prüfung der tatsächlichen wirtschaftlichen Verhältnisse eine Einzelfallbetrachtung vorzunehmen.

7. Versicherung / Versicherungsvermittlung

Im Bereich der Versicherungen stellen sich ebenfalls einige der vorstehenden Probleme. So ist zu klären, ob ein Umsatz tatsächlich unter das Versicherungsteuergesetz fällt (vgl. § 4 Nr. 10 Buchst. a UStG) oder ob einer Person Versicherungsschutz verschafft wird (vgl. § 4 Nr. 10 Buchst. b UStG).

So hat zuletzt das BMF mit Schreiben vom 11.05.2021 dazu Stellung genommen, inwieweit Garantiezusagen eines KFZ-Händlers dem Versicherungsteuergesetz unterfallen und damit umsatzsteuerfrei sind (KMLZ Umsatzsteuer Newsletter 18/2021). Dies ist relevant, da zum Vorsteuerabzug berechtigte Kunden des Händlers lieber die Umsatzsteuer in Rechnung gestellt bekommen, da sie insoweit (anders als bei der Versicherungsteuer) zum Vorsteuerabzug berechtigt sind.

Anders als bei Umsätzen nach § 4 Nr. 8 UStG ist eine Option zur Umsatzsteuer im Rahmen der Steuerbefreiung für Versicherungsumsätze hingegen nicht möglich. Der Vorsteuerausschluss lässt sich daher auf diesem Weg nicht vermeiden. Umso interessanter sind die dargestellten Themen Organschaft und Betriebsstätte.

Immer wieder Gegenstand von Rechtsstreitigkeiten ist die Vermittlung von Versicherungen. Nach dem nationalen Recht ist die Tätigkeit als Versicherungsvertreter oder Versicherungsmakler steuerfrei (§ 4 Nr. 11 UStG). An dieser Steuerfreiheut hat zumindest die Versicherung aufgrund des Vorsteuerausschlusses auch ein erhebliches Interesse.

Ob jemand als Versicherungsmakler oder -vertreter tätig ist, richtet sich trotz des Gesetzeswortlauts nicht nach dessen formeller Stellung. Insbesondere eine Erlaubnis der IHK oder eine entsprechende Registereintragung sind umsatzsteuerrechtlich nicht entscheidend. Entscheidend ist vielmehr die Tätigkeit als solche. Bei dieser muss es sich um eine Versicherungsvermittlung handeln.

Eine Versicherungsvermittlung ist immer dann gegeben, wenn ein Unternehmer, der nicht Vertragspartei ist, dafür sorgt, dass zwei Parteien einen Versicherungsvertrag abschließen. Keine Vermittlungsleistung ist hingegen gegeben, wenn ein spezifischer und wesentlicher Bezug zu einer Versicherung fehlt (z. B. „nur“ ein Werbebanner auf einer Homepage mit entsprechendem Link zur Versicherung). Mit einem Sonderaspekt befasste der BFH sich zuletzt im Zusammenhang mit Assekuradeuren (BFH, Urt. v. 22.06.2021 – V R 10/21), wobei die dortige Fallgestaltung vom „Regelfall“ erheblich abwich.

Insoweit besteht naturgemäß ein großer Graubereich zwischen dem Vorlegen eines konkreten Vertragsangebots einer Versicherung auf der einen (Vermittlung) und der allgemeinen Werbung für eine Versicherung (keine Vermittlung) auf der anderen Seite. Eine konkret definierte Grenze gibt es dabei nicht.

Erbringt ein Versicherungsvermittler steuerfreie Vermittlungsleistungen sind auch Tätigkeiten wie die Bestandspflege gegen Bestandspflegeprovisionen steuerfrei. Nicht steuerfrei sind hingegen reine sog. Backoffice-Tätigkeiten wie die alleinige Bearbeitung von Schadensfällen oder eingereichten Versicherungsanträgen für die Versicherung.

Spannend wird es im Bereich der Versicherungsvermittlung auch immer dann, wenn mehrere in einem Strukturvertrieb tätige selbständige Vermittler an der Vermittlung beteiligt sind. Einer der Vermittler ist z. B. beim Kunden vor Ort. Der übergeordnete Vermittler, der ihn angeworben hat, leitet den unterschriebenen Antrag auf Abschluss einer Versicherung an die entsprechende Versicherungsgesellschaft (ggf. über eine Vertriebsorganisation) weiter. Dabei können beliebig viele Beteiligte zwischengeschaltet sein.

In derartigen Konstellationen ist es klar, dass der vor Ort tätige Vermittler steuerfreie Vermittlungsleistungen erbringt. Die weiteren zwischengeschalteten Vermittler erbringen steuerfreie Vermittlungsleistungen, wenn sie auf jedes einzelne Vertragsangebot einwirken können. Durch die Betreuung, Schulung und Überwachung der nachgeordneten Versicherungsvermittler erbringen sie in diesem Fall ebenfalls Vermittlungsleistungen.

Kontakt