1 Hintergrund

Hauptniederlassung und Zweigniederlassung sind grundsätzlich ein Unternehmen – auch über die Grenze hinweg. Leistungen zwischen beiden sind grundsätzlich nicht steuerbar. Im Jahr 2014 entschied der EuGH dann die Rechtssache Skandia America (C-7/13). Der Sitz von Skandia America befand sich in den USA. Die Niederlassung hatte ihren Sitz in Schweden und war dort Teil einer Mehrwertsteuergruppe (= Organschaft). Der EuGH ging in diesem Fall davon aus, dass Dienstleistungen zwischen der Haupt- und der Zweigniederlassung steuerbare sonstige Leistungen sein können.

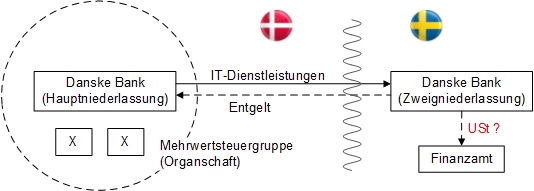

2 Sachverhalt

Nunmehr entschied der EuGH in der Rechtssache Danske Bank (C-812/19) einen ähnlichen Sachverhalt. Die Hauptniederlassung der Danske Bank befindet sich in Dänemark. Sie gehört einer dänischen Mehrwertsteuergruppe an. Die Danske Bank unterhält eine Zweigniederlassung in Schweden. Die dänische Hauptniederlassung erbringt an die schwedische Zweigniederlassung IT-Dienstleistungen gegen Kostenerstattung. Nach Auffassung der schwedischen Finanzbehörde unterliegen diese IT-Dienstleistungen in Schweden als Reverse-Charge-Umsatz der Mehrwertsteuer.

3 Entscheidung des EuGH

Steuerbare Leistungen setzen immer zwei Beteiligte voraus. Die IT-Dienstleistungen wären daher nicht steuerbar, wenn Haupt- und Zweigniederlassung einen Steuerpflichtigen bilden würden (es läge eine „interne Transaktion“ vor). Nach Auffassung des EuGHs sind Haupt- und Zweigniederlassung im Urteilsfall aber zwei unterschiedliche Steuerpflichtige. In Dänemark ist die Mehrwertsteuergruppe an sich – und nicht die Hauptniederlassung – der Steuerpflichtige. Da eine Mehr-wertsteuergruppe auf das Gebiet eines Mitgliedstaats begrenzt ist, kann die Zweigniederlassung in Schweden nicht Teil der dänischen Mehrwertsteuergruppe sein. Daher erbringt laut EuGH die Mehrwertsteuergruppe (als ein Steuerpflichtiger) die IT-Dienstleistungen an die schwedische Zweigniederlassung (als einen anderen Steuerpflichtigen). Mangels Leistung „innerhalb eines Steuerpflichtigen“ handelt es sich um eine steuerbare Dienstleistung gegen Entgelt. Der EuGH überträgt dadurch die Grundsätze aus seinem Urteil in der Rechtssache Skandia America auf den vorliegenden Fall.

4 Praxisfolgen

Die Praxisfolgen des Urteils könnten sehr weitreichend sein. Denkbar wäre, dass nach diesem Urteil generell sonstige Leistungen zwischen Haupt- und Zweigniederlassung steuerbar sind, wenn nur die Haupt- oder die Zweigniederlassung Teil einer Organschaft ist und beide in unterschiedlichen Ländern ansässig sind. So sind einzelne Passagen des EuGH-Urteils allgemeiner formuliert, als dies noch im Urteil Skandia America der Fall war (z. B. Tz. 26). Wirtschaftlich relevant wird die Versteuerung solcher Leistungen, wenn der Leistungsempfänger nicht voll vorsteuerabzugsberechtigt ist.

Allerdings stellt sich gerade in Deutschland die Frage, auf welche Fallkonstellationen die EuGH-Urteile Danske Bank und Skandia America überhaupt anwendbar sind. Der EuGH betrachtet die Mehrwertsteuergruppe selbst als Unternehmer. Die Mehrwertsteuergruppe erbringt oder empfängt die Leistung. Gerade deshalb handelt es sich laut EuGH nicht um Innenleistungen zwischen Haupt- und Zweigniederlassung. Bei der deutschen Organschaft ist demgegenüber der Organträger der Unternehmer. Er erbringt oder empfängt die Leistung. Wenn z. B. die Hauptniederlassung Organträger ist, sind Innenumsätze zwischen Organträger und Zweigniederlassung möglich. Es ist kein anderer Steuerpflichtiger als die eigentliche Mehrwertsteuergruppe eingeschaltet.

Hier kommt zusätzlich die Frage ins Spiel, ob das deutsche System der Organschaft, mit dem Organträger als Steuerpflichtigem (und nicht der Gruppe als solcher) Bestand haben wird. Zur Erinnerung: Vor allem der XI. Senat des BFH hat – anders als der V. Senat des BFH – in einer EuGH-Vorlage Zweifel geäußert, ob das deutsche Recht den Organträger als Steuerpflichtigen behandeln darf (vgl. KMLZ Umsatzsteuer-Newsletter 15 | 2020 und 26 | 2020).

Was tun bei so vielen offenen Fragen? In Deutschland besteht, zumindest für Sachverhaltsgestaltungen, die von Abschn. 2.9 Abs. 2 S. 2 UStAE erfasst sind, bis zu dessen Änderung Vertrauensschutz. Danach stellen grenzüberschreitende Leistungen innerhalb eines Unternehmens (z. B. zwischen Organträger und Betriebsstätte) nicht steuerbare Innenumsätze dar. Parallel ist jede Leistung über die Grenze aber auch nach dem Recht des jeweiligen anderen Mitgliedstaats zu beurteilen. Es ist zu prüfen, wie die dortige Finanzverwaltung mit dem Urteil Skandia America bisher und künftig mit demjenigen in Sachen Danske Bank umgeht.

Das BMF hatte hinsichtlich des EuGH-Urteils Skandia America den Entwurf eines BMF-Schreibens veröffentlicht. Dieser hätte das EuGH-Urteil nur sehr restriktiv umgesetzt. Das BMF lag damit auf der gleichen Linie wie die Empfehlung der Mehrwertsteuer-Expertengruppe der EU-Kommission. Endgültig erlassen hat das BMF ein entsprechendes Schreiben aber nicht. Ob das BMF noch einmal entsprechend vorgeht, lässt sich heute nicht vorhersagen.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt, Fachanwalt für Steuerrecht

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 19.03.2021