Sowohl Finanzverwaltung als auch Rechtsprechung sehen Compliance-Maßnahmen inzwischen als haftungsminimierendes Indiz an. Im unternehmerischen Alltag passieren Fehler – auch bei größter Sorgfalt. Um eine Haftung für das Unternehmen und dessen Organe zu vermeiden, ist die Einführung eines Tax-Compliance-Management-Systems (TCMS) damit ein wichtiges und richtiges Mittel. Langfristig wird sich kein Unternehmen der Einführung eines solchen Systems verschließen können.

Voraussetzung eines funktionierenden TCMS ist ein internes Kontrollsystem (IKS) zur Steuerung und Überwachung der ordnungsgemäßen Erfüllung sämtlicher steuerrechtlichen Anforderungen. Gesetzliche Vorgaben, wie ein solches IKS bzw. ein TCMS aussehen soll, gibt es nicht und wird es aller Voraussicht nach auch in Zukunft nicht geben. Das Institut der Wirtschaftsprüfer (IDW) hat jedoch in seinem Praxishinweis 1/2016 zur Ausgestaltung und Prüfung eines TCMS gemäß IDW PS 980 detaillierte Vorschläge zur Einrichtung eines solchen Systems gemacht.

Unternehmen stehen beim Thema TCMS häufig vor einer großen Herausforderung und wissen nicht genau, wo und wie sie beginnen sollen. Das Wichtigste aus unserer Sicht ist: Beginnen Sie überhaupt!

Der Ansatz von KMLZ in Bezug auf Tax Compliance berücksichtigt die folgenden Punkte:

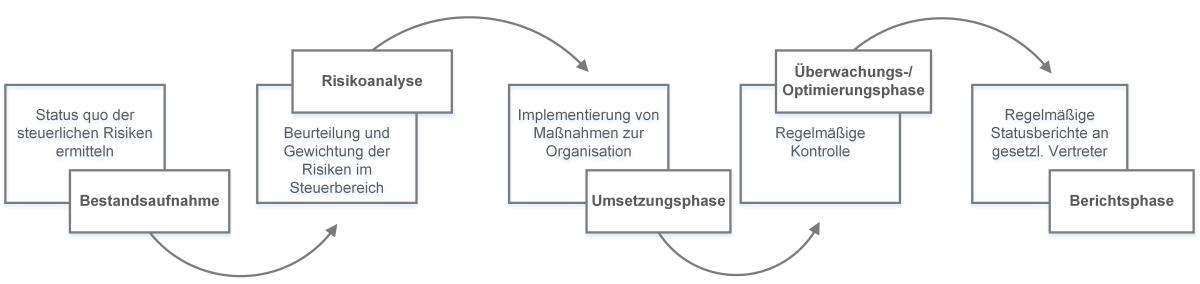

KMLZ geht bei dem Entwurf und der Implementierung eines TCMS nach den folgenden Schritten vor:

Wir haben ein festes Projektteam, das alle im Rahmen des Entwurfs und der Einführung eines TCMS anfallenden Aufgaben strukturiert und zügig erledigt. Unser Team besteht aus Experten für Umsatzsteuer- und Strafrecht sowie IT. Wir stülpen Ihrem Unternehmen kein Standard-TCMS über, sondern entwickeln gemeinsam mit Ihnen ein maßgeschneidertes TCMS nach den Berufsstandards.

Damit die Einführung des TCMS frist- und budgetgerecht abgeschlossen wird, bearbeiten wir solche Projekte nach einem festen Projektmanagementplan. Hierbei kommt eine Projektmanagementsoftware mit fixen Meilensteinen und Berichterstattungen an die jeweilige Lenkungsgruppe zum Einsatz.

Unsere Kanzlei ist im Bereich Steuerberatung nach DIN EN ISO 9001 zertifiziert. Wir wissen, wovon wir sprechen.