2 Entscheidung des EuGH

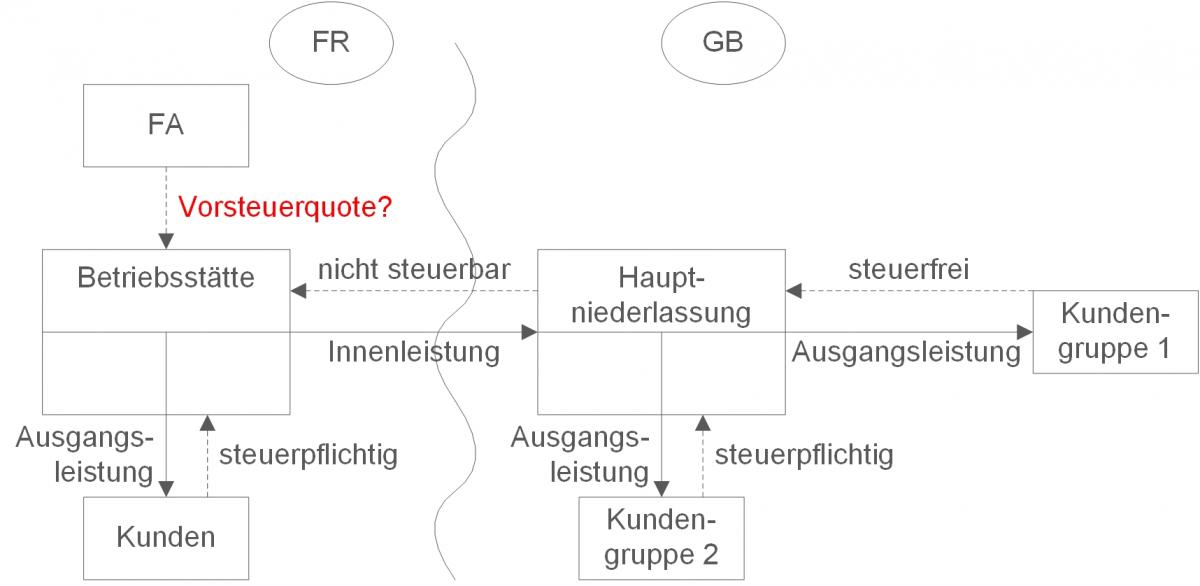

Der Vorsteuerabzug ist zulässig, soweit der Unternehmer die Eingangsleistung für steuerpflichtige Ausgangsumsätze nutzt. Betriebsstätte und Hauptniederlassung von Morgan Stanley bilden ein Unternehmen. Leistungen untereinander sind daher nicht steuerbare Innenumsätze. Für den Vorsteuerabzug der Betriebsstätte in Frankreich kommt es bei Eingangsleistungen, die die Betriebsstätte für derartige Innenleistungen nutzt, auf die Art der Ausgangsumsätze der Hauptniederlassung an. Für den Vorsteuerabzug müssen diese Ausgangsumsätze nicht nur im Mitgliedstaat der Hauptniederlassung (hier GB), sondern auch im Mitgliedstaat der Zweigniederlassung (hier FR) ggf. nach Optionsausübung steuerpflichtig sein („doppelte Steuerpflicht“). Die Ausgangsumsätze der Hauptniederlassung waren nur teilweise steuerpflichtig, sodass der EuGH eine Vorsteuerquote der Betriebsstätte anhand eines Gesamt- Umsatzschlüssels in Form eines Bruchs bildet:

Nutzt die Betriebsstätte die Eingangsleistungen für Umsätze an eigene Kunden und an die Hauptniederlassung, sind bei der Bildung der genannten Summen jeweils die Ausgangsumsätze der Betriebsstätte hinzuzuaddieren.

3 Berechnungsbeispiel

Die französische Betriebsstätte von Morgan Stanley kauft drei Schreibtische für jeweils EUR 1.000 + EUR 200 französische Umsatzsteuer. Den ersten Schreibtisch nutzt ein Mitarbeiter, der nur für die Kunden der Betriebsstätte tätig ist. Der Betriebsstätte steht in Frankreich insoweit der volle Vorsteuerabzug zu (ausschließlich steuerpflichtige Umsätze).

Den zweiten Schreibtisch nutzt ein Mitarbeiter, der ausschließlich Innenleistungen an die Hauptniederlassung in Großbritannien erbringt. Die Hauptniederlassung erbringt steuerfreie Umsätze i. H. v. EUR 3.000.000 und steuerpflichtige Umsätze i. H. v. EUR 1.000.000. Die steuerpflichtigen Umsätze wären auch in Frankreich steuerpflichtig. Der Betriebsstätte steht bezüglich dieses Schreibtisches ein Vorsteuerabzug i. H. v. EUR 1.000.000 / EUR 4.000.000 = ¼, also EUR 50 zu.

Den dritten Schreibtisch nutzt ein Mitarbeiter, der für Kunden der Betriebsstätte tätig ist und außerdem Innenleistungen an die Hauptniederlassung erbringt. Die Betriebsstätte tätigt steuerpflichtige Umsätze i. H. v. EUR 2.000.000 (netto). Deshalb sind in dem zu bildenden Bruch diese Umsätze der Betriebsstätte den Umsätzen der Hauptniederlassung im Zähler und im Nenner hinzuzurechnen, da die Eingangsleistung für beide bestimmt ist. Der Betriebsstätte steht bezüglich dieses Schreibtisches in Frankreich somit ein Vorsteuerabzug i. H. v. EUR 3.000.000 / EUR 6.000.000 = ½, also EUR 100 zu.

Der EuGH bezieht bei dem dritten Schreibtisch den Umfang der Nutzung für die beiden unterschiedlichen Leistungsarten nicht in seine Betrachtung ein. In Deutschland könnten Unternehmen den Umfang im Rahmen ihrer sachgerechten Schätzung der Vorsteuerquote berücksichtigen und dadurch ggf. ihre Vorsteuerquote verbessern. Relevant ist die Entscheidung in Bezug auf die Bildung der Vorsteuerquote vor allem für alle Unternehmen mit steuerfreien Ausgangsumsätzen und Betriebsstätten in anderen Mitgliedstaaten. Für solche Unternehmer ist insbesondere wichtig, die angesprochene „doppelte Steuerpflicht“ zu beachten, wenn sie entsprechende Ausgangsumsätze als positiv für die Vorsteuerquote behandeln möchten.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 31.01.2019