Revisionssichere Archivierung digitaler Ausgangsrechnungen – Anforderungen, Risiken und Lösungen

Unveränderbarkeit und zeitgerechte Archivierung:

Ausgangsrechnungen werden oft erst verzögert oder manuell archiviert. Änderungen an Rechnungsinhalten oder Metadaten sind nicht ausreichend protokolliert. Dies widerspricht dem Grundsatz der Unveränderbarkeit und kann zu Beanstandungen führen.

Verfahrensdokumentation:

Eine aktuelle und vollständige Dokumentation der Archivierungsprozesse, Systeme und Verantwortlichkeiten ist oft nicht vorhanden. Dies erschwert die Nachweispflicht gegenüber der Finanzverwaltung und erhöht das Risiko bei Betriebsprüfungen.

Nachvollziehbarkeit und Vollständigkeit:

Die Archivierung umfasst nicht immer alle steuerlich relevanten Informationen, z. B. fehlende technische Metadaten. Ohne vollständige Dokumentation ist die Nachvollziehbarkeit gefährdet.

Verfügbarkeit und Lesbarkeit:

Archivierte Ausgangsrechnungen müssen auch bei Systemwechseln oder Formatänderungen lesbar und abrufbar bleiben. In vielen Fällen fehlt ein technisches Konzept zur Langzeitverfügbarkeit etwa durch fehlende Migrationsstrategien oder unzureichende Schutzmechanismen gegen versehentliches Löschen.

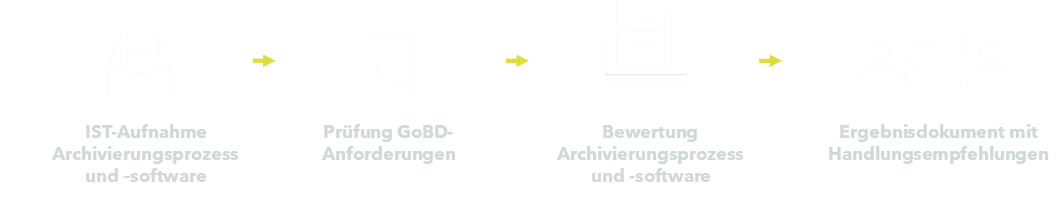

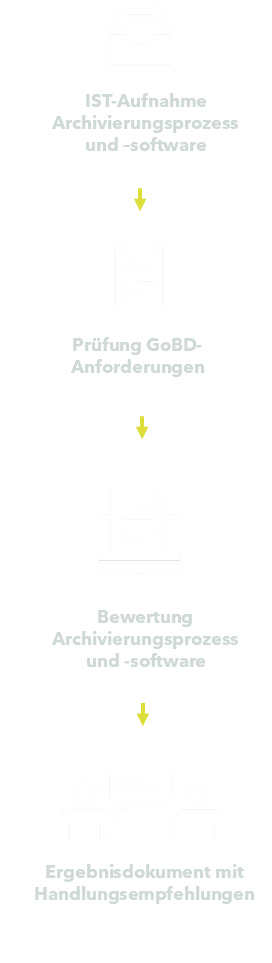

Unser Archivierungs-Check für Ausgangsrechnungen bietet eine strukturierte Analyse Ihrer Archivierungsprozesse und -systeme mit Fokus auf GoBD-Konformität.

IST-Aufnahme Archivierungsprozess und -software:

Wir untersuchen Ihre bestehenden Archivierungsprozesse und die eingesetzte Software hinsichtlich technischer und organisatorischer Anforderungen.

GoBD-Anforderungen:

Wir prüfen, ob alle steuerlich relevanten Informationen vollständig und korrekt in die Archivierung überführt werden. Dabei analysieren wir auch, ob die Rechnungserstellungssysteme eine revisionssichere Übergabe an das Archiv gewährleisten, die gesetzliche Aufbewahrungsfrist gewährleistet ist und ob eine GoBD-konforme Verfahrensdokumentation vorliegt.

Bewertung:

Wir identifizieren typische Schwachstellen innerhalb des Archivierungsprozesses. Dazu zählen unter anderem unzureichend ausgestaltete Kontrollmechanismen, eine verspätete oder lückenhafte Ablage steuerlich relevanter Ausgangsrechnungen.

Ergebnisdokumentation:

Die Ergebnisse unserer Analyse werden in einem strukturierten Bericht zusammengefasst. Dieser enthält eine fundierte Einschätzung des aktuellen Archivierungsstandes, eine Übersicht identifizierter Risiken sowie konkrete Empfehlungen zur Optimierung.

Auf Wunsch begleiten wir Unternehmen auch bei der Auswahl einer geeigneten Archivierungslösung. Dabei greifen wir auf ein bewährtes, strukturiertes Vorgehen zurück, mit dem wir die fachlichen, technischen und organisatorischen Anforderungen systematisch erfassen. Auf dieser Grundlage unterstützen wir den Auswahlprozess aktiv von der Anforderungsdefinition über die Bewertung potenzieller Anbieter bis hin zur Entscheidungsfindung. Unser Fokus liegt dabei stets auf der Einhaltung der GoBD, der langfristigen Zukunftsfähigkeit der Lösung sowie deren nahtloser Integration in bestehende IT- und Prozesslandschaften.

Rechtssicherheit: GoBD-konforme Archivierung schützt vor Beanstandungen

Transparenz: Klare Sicht auf Prozesse, Systeme und Verantwortlichkeiten

Prüfungsvorbereitung: Minimierung von Risiken bei internen und externen Audits

Effizienz: Reduktion manueller Aufwände durch automatisierte Archivierung