1 Hintergrund

Vor kurzem hat der BFH (Urteil vom Urt. v. 17.04.2024 – X I R 13/21) zum Thema Zuschüsse zum öffentlichen Personennahverkehr (ÖPNV) entschieden, dass zumindest Landeszuschüsse nicht der Umsatzsteuer unterliegen (vgl. KMLZ Umsatzsteuer Newsletter 37 | 2024). Ausschlaggebend für den BFH war die Tatsache, dass der Zuschuss aus strukturpolitischen Gründen gezahlt wurde. Das Urteil war ein Meilenstein: Die Kommune durfte den vollen Zuschuss behalten und musste keine Umsatzsteuer an das Finanzamt abführen. Auch der Vorsteuerabzug wurde nicht gekürzt. Damit haben sich die dunklen Gewitterwolken rund um öffentliche Zuschüsse etwas gelichtet: Während in der Vergangenheit Zuschüsse oft als umsatzsteuerpflichtig oder zumindest als vorsteuermindernd eingestuft wurden, zeigte der BFH in seinem Urteil auf, dass es sehr wohl sog. echte (nicht steuerbare) Zuschüsse gibt und die Zuschüsse die Vorsteuerquote nicht zwingend negativ beeinflussen.

Mit Spannung haben wir nun das EuGH-Verfahren in der Rs. C-615/23 zu einem polnischen ÖPNV-Fall verfolgt und uns die Frage gestellt, ob der EuGH wohl zum gleichen Ergebnis kommen würde wie der BFH.

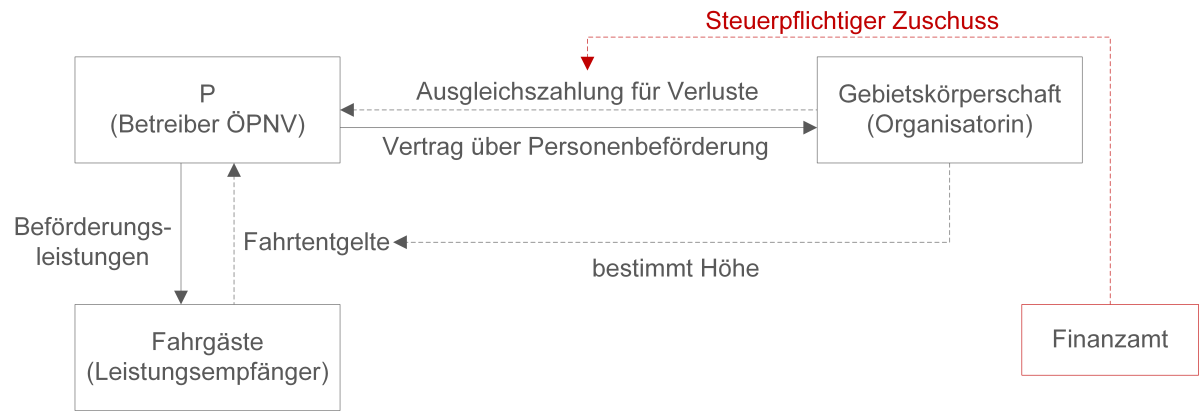

2 Sachverhalt

Die Rechtssache betrifft einen klassischen Fall aus dem Bereich der öffentlichen Personenbeförderung. Das polnische Personenbeförderungsunternehmen P betrieb den örtlichen ÖPNV. Die Fahrscheine wurden zu einem vom Aufgabenträger (Gebietskörperschaft) festgelegten, nicht kostendeckenden Preis verkauft. Für den entstehenden Verlust kam die Gebietskörperschaft durch eine Verlustausgleichszahlung (Zuschuss) auf. Umsatzsteuerrechtlich war strittig, ob die Ausgleichszahlung als Entgelt von dritter Seite der Umsatzsteuer unterlag.

3 Entscheidung des EuGH

Der EuGH kam zu dem erfreulichen Ergebnis, dass die Zuschüsse in Form der Ausgleichszahlungen kein Entgelt von dritter Seite im Sinne von Art. 73 MwStSystRL sind und damit nicht die Bemessungsgrundlage erhöhen. Denn diese Vorschrift ist nur anwendbar, wenn (1) die Subvention unmittelbar mit dem Preis des betreffenden Umsatzes zusammenhängt. Ein solcher Fall liegt nach Auffassung des EuGH nur dann vor, wenn die Subvention an den subventionierten Wirtschaftsteilnehmer (hier P) gerade für die Erbringung einer bestimmten Leistung gezahlt wird. Nur in diesem Fall kann die Subvention als Gegenleistung gesehen werden und damit steuerbar sein. Weiter (2) muss die Subvention es dem Wirtschaftsteilnehmer objektiv gesehen ermöglichen, die Leistung zu einem niedrigeren Preis zu erbringen als er ihn ohne Subvention verlangen müsste. Schließlich (3) muss die von der Subvention verkörperte Gegenleistung bestimmbar sein.

Der EuGH kommt zu dem Ergebnis, dass sich die Ausgleichszahlung nicht unmittelbar auf den von der Kommune festgelegten Preis auswirkt. Der Zweck der Ausgleichszahlung besteht vor allem darin, die Verluste von P zu decken. Der Preis der Tickets werde unabhängig von der Ausgleichszahlung festgelegt und die Ausgleichsleistung ist von konkreten Beförderungen unabhängig. Vielmehr orientiert sich die Subvention an den Fahrzeugkilometern. Unerheblich ist, dass der Preis der Tickets durch die Ausgleichszahlung gesenkt werden konnte. Denn dies ist – so der EuGH – bei jeder Subvention der Fall. Entscheidend war damit, dass die begünstigten Fahrgäste nicht eindeutig identifiziert werden konnten. Die Subvention wurde ohne Berücksichtigung von Intensität und Anzahl der Nutzer der erbrachten Dienstleistung berechnet.

Und wenn man die Antwort des EuGH zusammen mit den Schlussanträgen der Generalanwältin Kokott v. 13.02.2025 genau studiert, wird auch klar, dass die pauschale Zahlung ebenso wenig als Entgelt für eine Leistung des P an den Zuschussgeber zu verstehen ist.

4 Auswirkungen auf die Praxis

Wir haben wieder etwas mehr Rechtssicherheit beim Thema „Zuschüsse“. Nun auch vom EuGH, der die Linie des BFH bestätigt. Damit steht fest: Ein Verlustausgleich (im Nachgang) ist viel empfehlenswerter als die Vereinbarung eines Zuschusses im Vorhinein. Wir merken uns zudem: Je pauschaler der Zuschuss vereinbart wird, desto vorteilhafter wirkt sich dies auf die Umsatzsteuer aus. Je weniger in der Zuschuss-Vereinbarung auf die konkreten Kosten bzw. den Zuschussgegenstand Bezug genommen wird, umso besser. Viele Politiker werden nun insbesondere beim ÖPNV aufatmen. Bund und Länder holen sich nicht ihren Umsatzsteueranteil. Der volle Zuschuss verbleibt beim Zuschussempfänger. Bei intelligenter Ausgestaltung der Vereinbarung muss sich der Fiskus über den Vorsteuerabzug an den Investitionskosten beteiligen. Es lohnt sich daher, sämtliche Zuschussvereinbarungen kritisch zu würdigen und in Bezug auf die Umsatzsteuer rechtssicher und optimal auszuarbeiten.

Ansprechpartner:

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 14.05.2025