1 Hintergrund

Nach vielen Irrungen und Wirrungen hat der BFH endlich das Verfahren in der Rechtssache Finanzamt T beendet. Zwei Mal hat der BFH den Fall dem EuGH vorgelegt (Finanzamt T I und Finanzamt T II). Nun haben wir Klarheit: Die deutsche Organschaft hat Bestand. Innenleistungen zwischen Organträger und Organgesellschaft sind weiterhin nicht steuerbar. Dem kommt insbesondere dann Bedeutung zu, wenn ein Organteil nicht zum Vorsteuerabzug berechtigt ist, etwa weil steuerfreie Umsätze erbracht werden oder das betreffende Organteil teilweise nichtunternehmerisch wirkt. Letzteres ist immer der Fall bei umsatzsteuerrechtlichen „Mischwesen“, also juristischen Personen, die neben wirtschaftlichen Tätigkeiten auch nichtwirtschaftlichen Tätigkeiten i.e.S. nachgehen. Darunter fallen z.B. juristische Personen des öffentlichen Rechts bei hoheitlichen Tätigkeiten oder auch gemeinnützige Einrichtungen, sofern sie ideell arbeiten.

2 Urteil des BFH v. 29.08.2024

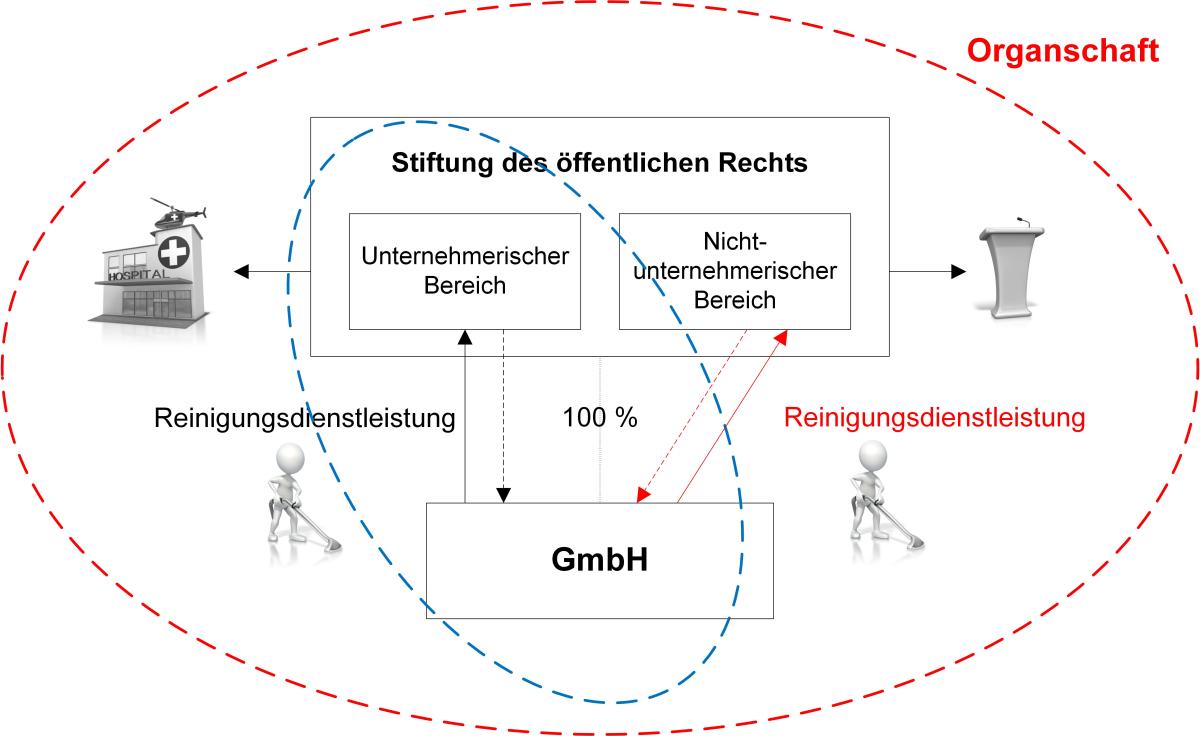

In dem nun entschiedenen Verfahren V R 14/24 (V R 20/22; V R40/19) hielt eine Körperschaft des öffentlichen Rechts (KdöR) 51 % der Anteile einer GmbH. Es stand fest, dass KdöR und GmbH zusammen eine umsatzsteuerrechtliche Organschaft bildeten. Die GmbH erbrachte Reinigungsdienstleistungen an die Gesellschafterin für ein Gebäude, welches die Gesellschafterin sowohl für unternehmerische als auch für hoheitliche Zwecke nutzte. In dem Verfahren stellten sich für BFH und EuGH mehrere Fragen, die nun abschließend wie folgt geklärt sind:

- Die Steuerschuldnerschaft des Organträgers ist im Grundsatz unionsrechtskonform.

- Innenleistungen sind nicht steuerbar, auch wenn einer der Beteiligten Vorsteuerabzugsbeschränkungen unterliegt.

- Die umsatzsteuerrechtliche Organschaft umfasst auch den nichtunternehmerischen Bereich des Organträgers (im Schaubild unten zukünftig also den roten Kreis statt den blauen).

- Leistungen der Organgesellschaft in den nichtunternehmerischen Bereich des Organträgers unterliegen nicht der Umsatzsteuer.

3 Auswirkungen für die Praxis

Für juristische Personen des öffentlichen Rechts und Non-Profit-Organisationen eröffnen sich mit dieser Rechtsprechung erhebliche neue Gestaltungsspielräume. Durch die Bildung einer umsatzsteuerrechtlichen Organschaft können Leistungen in die nichtunternehmerische Sphäre ohne Umsatzsteuerbelastung verrechnet werden. Dies hat die Finanzverwaltung bislang anders gesehen. Denn nach Abschn. 2.8 Abs. 2 S. 2 UStAE können juristische Personen des öffentlichen Rechts (bislang!) nur Organträger sein, „wenn und soweit“ sie unternehmerisch tätig sind. Diese letztgenannte Einschränkung dürfte mit dem aktuellen Urteil nunmehr obsolet sein.

Damit können zukünftig (nicht vorsteuerbelastete) Personalkosten und auch ein „Verwaltungskostenaufschlag“ ohne Umsatzsteuer dem hoheitlich wirkenden Organträger weiterbelastet werden. Das macht Ausgliederungen auf Tochtergesellschaften wieder hochinteressant, da die Umsatzsteuer bei Leistungen in den nichtunternehmerischen Bereich nicht mehr als Kostentreiber wirkt.

Dieses Ergebnis ist auch richtig und entspricht dem Grundsatz der Rechtsformneutralität. Denn Zweck der umsatzsteuerrechtlichen Organschaft ist es gerade, Unternehmen diejenige Organisationsform zu ermöglichen, die sich für sie am besten eignet. Die Umsatzsteuer soll und darf keine konzentrationsfördernde Wirkung haben. Die Einbeziehung des nichtunternehmerischen Bereichs in die Organschaft trägt zur steuerrechtlichen Neutralität bei (so bereits Küffner/Streit, UR 2013, 401). Denn die Organschaft lässt einen Leistungsaustausch innerhalb einer Unternehmensstruktur zu, ohne die Folge einer Umsatzsteuerpflicht auszulösen.

Anders verhält es sich selbstverständlich bei Leistungsbezügen von Dritten an die Organschaft. Hier stellt sich schon bei Bezug der Leistung die Frage, ob der Vorsteuerabzug zu versagen ist, weil der Leistungsbezug final der nichtunternehmerischen Sphäre dient.

Ansprechpartner:

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 16.12.2024