1 Hintergrund

Der Richtlinienentwurf für die Initiative „VAT in the Digital Age“ enthält Vorschläge zur umsatzsteuerlichen Behandlung der Plattformwirtschaft. Diese Vorschriften sollen zum einen den Umsatzsteuerbetrug bekämpfen und zum anderen eine Gleichbehandlung der Plattformwirtschaft mit traditionellen Anbietern sicherstellen. Der Richtlinienentwurf sieht vor, die bestehende Lieferkettenfiktion für Online-Marktplätze auszuweiten. Zudem sollen fiktive Leistungsketten für digitale Plattformen gelten, die die kurzfristige Unterkunftsvermietung oder Personenbeförderung unterstützen.

2 Ausweitung der Lieferkettenfiktion bei Online-Marktplätzen

Bereits durch § 3 Abs. 3a UStG (Art. 14a MwStSystRL) wird in bestimmten Fällen mit Drittlandbezug (und zwar Onlinehändler im Drittland ansässig oder Einfuhr von Waren mit Sachwert von höchstens EUR 150) eine Lieferkette zwischen Onlinehändler, Online-Marktplatz und Kunde fingiert. Dieses Modell hat sich in der Praxis bewährt. Daher soll die Lieferkettenfiktion nach Art. 14a Abs. 2 MwStSystRL-E ab 01.01.2027 für sämtliche Lieferungen innerhalb der EU (B2C und B2B) angewandt werden, die im Drittland ansässige Onlinehändler über Online-Marktplätze ausführen. Die Lieferung des Online-Marktplatzes an den Kunden unterliegt der regulären Besteuerung. Die Lieferung des Onlinehändlers an den Online-Marktplatz ist steuerfrei (Art. 136a MwStSystRL).

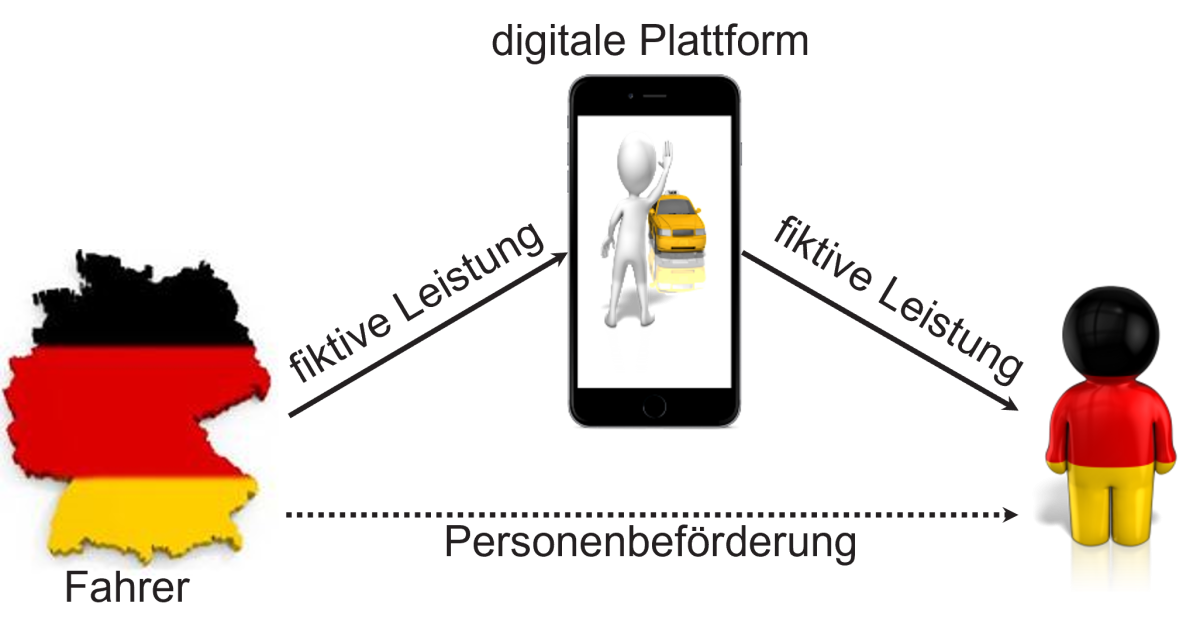

3 Leistungskette bei kurzfristiger Unterkunftsvermietung und Personenbeförderung

Aufgrund der enormen Reichweite konkurrieren die Beherbergungsplattformen mit dem Hotelgewerbe, während die Personenbeförderungsplattformen mit Taxiunternehmen konkurrieren. Im Gegensatz zu den traditionellen Anbietern können Privatpersonen und kleine Unternehmen ihre Vermietungs- oder Personenbeförderungsleistungen aktuell über digitale Plattformen anbieten, ohne dass Umsatzsteuer anfällt. Fiktive Leistungsketten sollen dem entgegenwirken.

Digitale Plattformen, die kurzfristige Unterkunftsvermietung / Personenbeförderung unterstützen, werden künftig so behandelt, als hätten sie selbst die Leistungen empfangen und erbracht (Art. 28a MwStSystRL-E). Als „kurzfristige Unterkunftsvermietung“ gilt die ununterbrochene Vermietung für max. 30 Tage. Die fingierte Leistung der Plattform an den Kunden unterliegt der regulären Besteuerung. Bei der kurzfristigen Vermietung ist die Margenbesteuerung nicht anwendbar (Art. 306 Abs. 3 MwStSystRL-E). Die Leistung des Vermieters / Fahrers an die Plattform ist steuerfrei (Art. 136b MwStSystRL-E).

Es bestehen jedoch Ausnahmen, die an die Eigenschaft des Vermieters / Fahrers anknüpfen. So findet die Leistungskette keine Anwendung, wenn der Vermieter / Fahrer der digitalen Plattform seine USt-ID mitteilt und ihr ggü. erklärt, für seine Umsätze selbst USt zu berechnen (Art. 28a Abs. 1 Buchst. a und b MwStSystRL-E). Zudem können Mitgliedstaaten optieren, dass die Regelung für Kleinunternehmer keine Anwendung findet (Art. 28a Abs. 4 MwStSystRL-E).

Die Mitgliedstaaten müssen die Regelung zu der Leistungskette ab dem 01.01.2030 anwenden. Sie können sie jedoch bereits zum 01.07.2028 freiwillig umsetzen.

4 Praxisfolgen

Durch die fiktive Leistungskette werden die Vermietungs- oder Personenbeförderungsleistungen, die zuvor nicht der Umsatzsteuer unterlegen haben, nun steuerpflichtig. Dies ist politisch motiviert und wird dem Geschäftsmodell schaden. Naturgemäß wird die Umsatzsteuer auf die Kunden abgewälzt, so dass die Leistung für die Kunden teurer wird. Dem Einwand von Estland ist es zu verdanken, dass Mitgliedstaaten optieren können, Kleinunternehmer von der Leistungskette auszunehmen. Betroffene Plattformen müssen die Eigenschaft des Vermieters / Fahrers überprüfen und die Frage beantworten, ob tatsächlich ein „Unterstützen“ vorliegt. Dafür geben Art. 9b–9d EU-VO 282/2011-E wichtige Hinweise. Jedoch sind Abgrenzungsfragen vorprogrammiert. Da die Plattformen zum Steuerschuldner werden, sind Anpassungen in der Steuerfindung und im Buchhaltungs-/ERP-System notwendig.

Dagegen führt der Richtlinienentwurf nicht zu einem großen Anpassungsbedarf für Online-Marktplätze. Denn sie haben ihre Systeme bereits zum 01.07.2021 auf die Lieferkettenfiktion für den B2C-Fall umgestellt. Online-Marktplätze müssen weiterhin genau abgrenzen, ob ein Fall der Lieferkettenfiktion vorliegt oder ein Fall der Steuerschuld des Onlinehändlers, der eine Marktplatzhaftung nach §§ 22f Abs. 1, 25e UStG zur Folge haben kann.

Ansprechpartner: