1 Hintergrund

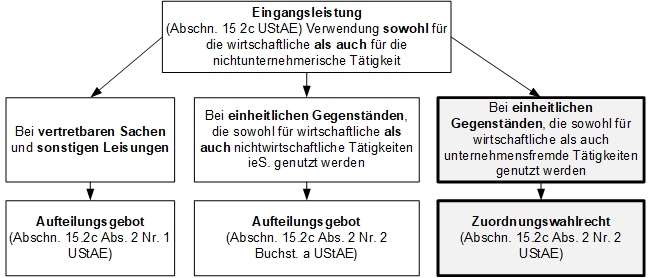

Im Falle der Lieferung eines einheitlichen Gegenstands, der sowohl – zu mindestens 10 % – für unternehmerische als auch unternehmensfremde (private) Zwecke verwendet wird, hat der Unternehmer ein Zuordnungswahlrecht: er kann den unternehmerisch genutzten Anteil oder den gesamten Gegenstand seinem Unternehmen zuordnen, den Gegenstand aber auch vollständig im nichtunternehmerischen Bereich belassen. Die (vollständige / teilweise) Zuordnung des Gegenstands zum Unternehmen erfordert eine Zuordnungsentscheidung, die fristgerecht zu dokumentieren ist. Bisher verlangte die Finanzverwaltung eine Mitteilung der Entscheidung bis zum Ablauf der gesetzlichen Abgabefrist für Steuererklärungen.

2 BMF-Schreiben vom 17.05.2024

In Umsetzung der aktuellen BFH- und EuGH-Rechtsprechung geht das BMF zunächst unter Heranziehung der altbekannten Grundsätze auf die Zuordnung eines einheitlichen Gegenstandes zum Unternehmen ein.

Die Zuordnung zum Unternehmen kommt dadurch zum Ausdruck, dass der Steuerpflichtige beim Erwerb des Gegenstands ganz oder teilweise als solcher handelt, und kann auch konkludent (implizit) erfolgen. Die Begriffe „Zuordnung zum Unternehmen“ und „Handeln als Steuerpflichtiger (Unternehmer)“ sind synonym zu verstehen. Eine außerhalb der Dokumentationsfrist getroffene Entscheidung, einen höheren Anteil der Leistung unternehmerisch zu nutzen, wirkt nicht zurück und führt daher auch nicht dazu, dass sich der Vorsteuerabzug erhöht. In der Praxis wichtige Indizien für die Zuordnungsentscheidung – und zugleich deren Dokumentation – sind die Geltendmachung des Vorsteuerabzugs sowie der offene Umsatzsteuerausweis. Gibt es für eine Zuordnung zum Unternehmen keine anderen Beweisanzeichen, darf auch keine Zuordnung unterstellt werden. Im Einzelfall kann bei entsprechenden Beweisanzeichen auch von einer nur anteiligen Zuordnung auszugehen sein.

Hinsichtlich der fristgerechten Dokumentation stellt das BMF fest, dass dem Grundsatz des Sofortabzugs folgend die Zuordnungsentscheidung bereits bei Leistungsbezug zu treffen ist. Als innere Tatsache bedarf die Zuordnungsentscheidung einer Dokumentation. Diese muss bis zur gesetzlichen Regelabgabefrist für Steuererklärungen (Dokumentationsfrist) erfolgen. Sofern die Geltendmachung des Vorsteuerabzugs im Rahmen der Deklaration nicht auf die Zuordnung zum Unternehmen an sich oder deren Umfang schließen lässt, sind andere innerhalb der Dokumentationsfrist nach außen hin objektiv erkennbare Beweisanzeichen heranzuziehen. Diese können dem Finanzamt auch noch nach Ablauf der Frist mitgeteilt werden. Das BMF nennt in Rn. 13 konkrete Beispiele für objektiv erkennbare Beweisanzeichen der Zuordnung zum Unternehmensvermögen, u. a. den Kauf oder Verkauf des Gegenstandes unter Firmennamen, die betriebliche Versicherung des Gegenstandes, die bilanzielle und ertragsteuerrechtliche Behandlung des Gegenstandes oder Angaben in den Bauantragsunterlagen oder Bauplänen, die auf eine unternehmerische Nutzung schließen lassen, jedenfalls dann, wenn weitere Beweisanzeichen hinzukommen. Ein Zeugenbeweis oder eine Parteivernehmung stellen hingegen keine objektiven Beweisanzeichen dar. Fehlt es an objektiven Beweisanzeichen für eine Zuordnung, ist demgegenüber eine ausdrückliche Mitteilung an das Finanzamt innerhalb der Dokumentationsfrist erforderlich. Bis zum Ablauf der Dokumentationsfrist kann auch eine im Voranmeldungsverfahren getroffene Zuordnungsentscheidung korrigiert werden.

3 Praxisfolgen

Das BMF-Schreiben hat eine große Praxisrelevanz, indem nun für die Dokumentation der Zuordnung keine generelle, fristgebundene Mitteilung an die Finanzbehörde erforderlich sein soll. Vielmehr ist es ausreichend, wenn der Finanzbehörde auch noch nach Ablauf der Dokumentationsfrist innerhalb dieser vorliegende nach außen hin objektiv erkennbare Anhaltspunkte mitgeteilt werden. Dies sollte aber als bloßer „Notnagel“ verstanden werden, wenn man die Dokumentationsfrist bereits versäumt hat. Es bleibt bei der klaren Empfehlung: Die Zuordnungsentscheidung sollte innerhalb der Frist schriftlich gegenüber der Finanzverwaltung dokumentiert werden.

Das gilt – vor allem wegen § 15 Abs. 1b, 2 UStG – in besonderem Maße bei Grundstücken. Verwendet der Unternehmer ein Grundstück gemischt, ist der Vorsteuerabzug auch bei 100%iger Zuordnung ausgeschlossen, soweit das Grundstück für Zwecke verwendet wird, die außerhalb des Unternehmens liegen. Ohne eine schriftliche Erklärung werden sich keine objektiven Anhaltspunkte ergeben, die für eine Zuordnung über den unternehmerischen Teil hinaus sprechen. Eine vollständige Zuordnung ist aber angezeigt, um mögliche Vorsteuerentlastungen perspektivisch zu sichern (keine „Einlagenentsteuerung“).

Ansprechpartner:

Rechtsanwalt, Dipl.-Finanzwirt (FH)

Tel: +49 211 54 095 381

Stand: 27.05.2024