Überall, wo etwas zu holen ist, wird mit harten Bandagen gekämpft. Und so ist es kein Wunder, dass die Umsatzsteuer in den letzten Jahren zunehmend in den Fokus des Steuerstrafrechts gerückt ist. Die Anzahl der Straf- und Bußgeldverfahren, Durchsuchungen und sogar Verhaftungen in diesem Bereich hat deutlich zugenommen. Davon sind leider nicht nur Umsatzsteuerbetrüger betroffen. Auch redliche Unternehmer und Geschäftsführer geraten immer häufiger ins Visier der Ermittlungsbehörden. Die Folgen sind oft fatal, denn die geballte Macht des Staates in Gestalt von Finanzbehörden, Steuerfahndung und Staatsanwaltschaft trifft die Verdächtigten häufig völlig unerwartet. Und wenn das passiert, geht in der Regel selbst der härteste Boxer in die Knie.

Auch die Frage, wie man mit der Korrektur von Fehlern in Steuererklärungen aus der Vergangenheit umgeht, ist inzwischen ein hart umkämpftes Feld. Die zu Grunde liegenden Sachverhalte sind gerade im Unternehmenskontext sehr komplex. Dasselbe gilt für die im Rahmen einer Berichtigung zu berücksichtigenden Vorschriften. Leider schrecken die Finanzbehörden auch in diesen Fällen nicht mehr davor zurück, Strafverfahren gegen die Verantwortlichen einzuleiten. Damit so etwas nicht passiert, ist es von essenzieller Bedeutung, im Rahmen der Berichtigung von Fehlern in der Vergangenheit die folgenden Punkte zu beachten:

KMLZ hat in diesem Bereich mehr als zehn Jahre Erfahrung. Unsere umsatzsteuerrechtliche Expertise ist dabei ein wichtiger Baustein, um Berichtigungsvorgänge auf rein steuerrechtlicher Ebene zu erledigen.

Jetzt wollen wir den Teufel ja nicht an die Wand malen. Aber sollten Sie einmal mit dem Rücken an derselben stehen, können Sie sich auf uns verlassen. Schnell und unbürokratisch stehen wir Ihnen auch in diesen überraschenden und nicht planbaren Momenten zur Seite.

Wir unterstützen und beraten Unternehmen und deren Verantwortliche u. a. in folgenden Bereichen:

Unser Beratungs- und Verteidigungsansatz orientiert sich dabei an den Besonderheiten des Umsatzsteuerstrafrechts:

UMSATZSTEUER + STRAFRECHT = UMSATZSTEUERSTRAFRECHT

Das Steuerstrafrecht bewegt sich stets in einem schwierigen Grenzbereich zwischen Steuerrecht und Strafrecht. Für eine effektive Verteidigung des Betroffenen ist daher die sichere Kenntnis der materiellen und verfahrensrechtlichen Vorschriften sowohl im Steuerrecht als auch im Strafrecht erforderlich. Die Frage, ob im Einzelfall die Verteidigung primär steuerrechtlich, strafrechtlich oder auf beiden Gebieten parallel zu erfolgen hat, kann nicht pauschal beantwortet werden. Dies ist nach den jeweiligen Gegebenheiten zu entscheiden. Oftmals bietet das Steuerrecht den erfolgversprechendsten Ansatz. Denn wenn belegt werden kann, dass die steuerrechtlichen Vorschriften erfüllt sind, so können auch die von den Finanz- und Ermittlungsbehörden erhobenen Vorwürfe – wie der Vorwurf der vorsätzlichen Steuerhinterziehung oder der leichtfertigen Steuerverkürzung – entkräftet werden. Damit kann eventuell eingeleiteten Steuerstrafverfahren oder bußgeldrechtlichen Verfahren „steuerrechtlich der Boden entzogen werden“, ohne im Bereich des stets problematischen subjektiven Tatbestandes (Vorsatz oder Leichtfertigkeit bzw. Fahrlässigkeit) agieren zu müssen.

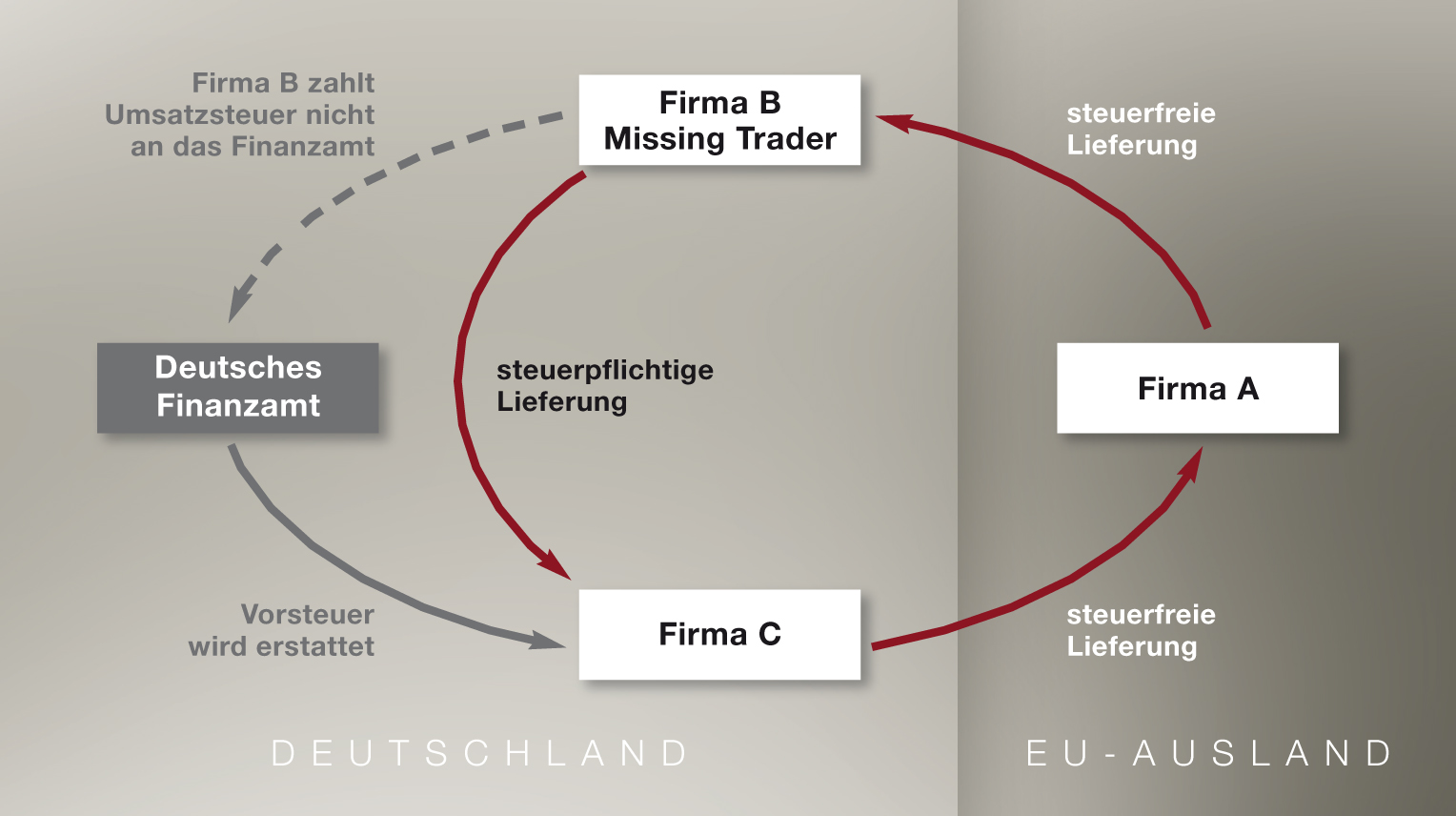

Bei der Umsatzsteuer handelt es sich darüber hinaus um ein hochkomplexes Rechtsgebiet, das stetigen Anpassungen durch europarechtliche Vorgaben unterliegt. Diese permanenten Veränderungen sind im Blick zu behalten und auch für etwaige Steuerstrafverfahren nutzbar zu machen. Hier bietet Ihnen unsere ausgewiesene Expertise im Umsatzsteuerrecht gekoppelt mit unserer Erfahrung im Bereich steuerstrafrechtlicher Ermittlungsverfahren – u. a. in Gestalt einer ehemals als Sachgebietsleiterin einer Steuerfahndungs-, Bußgeld- und Strafsachenstelle tätigen Rechtsanwältin – einen optimalen Verteidigungsansatz. Denn die „Schnittstellen“ zwischen Umsatzsteuerrecht und Steuerstrafrecht sind vielfältig: Probleme ergeben sich regelmäßig bei Ausfuhren und innergemeinschaftlichen Lieferungen. Auch Zweifel der Finanzbehörden an der Gutgläubigkeit des Unternehmers im Rahmen eines von ihm vorgenommenen Vorsteuerabzugs können schnell zur Einleitung von Steuerstrafverfahren führen. Unter Umständen wird hier sogar der Vorwurf der wissentlichen Einbeziehung in ein Umsatzsteuerbetrugskarussell erhoben. Dies trifft oft auch redliche Unternehmer, die ihre kaufmännischen Sorgfaltspflichten ordnungsgemäß erfüllt haben. In solchen Fällen kann es schnell zu Extremsituationen in unternehmerischer, persönlicher und existenzieller Hinsicht kommen.

Im Zuge der verschärften Rechtsprechung des BGH ist die früher bestehende „Rechtssicherheit im Bereich des Steuerstrafrechts“ deutlich aus dem Gleichgewicht geraten: Beispielsweise hat der BGH mit Urteil vom 08.09.2011 (Az. 1 StR 38/11) die Voraussetzungen für die Bejahung von bedingtem Vorsatz sehr niedrig gehalten und ausgeführt, jeder Steuerpflichtige müsse sich über die ihn im Rahmen seines Lebenskreises treffenden steuerlichen Pflichten hinreichend informieren, ansonsten liege die Annahme von bedingtem Vorsatz nahe.

Die steuerstrafrechtlichen Risiken im Bereich der Umsatzsteuer haben damit in den letzten Jahren deutlich zugenommen. Es ist die klare Tendenz zu erkennen, nicht nur die Strafbarkeit in ihrer Reichweite auszudehnen, sondern auch Steuerstraftaten härter zu bestrafen. So ist bei einer Hinterziehungssumme von über 50.000 EUR in der Regel keine bloße Geldstrafe, sondern eine – ggf. zur Bewährung ausgesetzte – Freiheitsstrafe zu verhängen. Wenn der Hinterziehungsbetrag die Summe von 1 Million EUR überschreitet, muss der Betroffene mit einer Haftstrafe ohne Bewährung rechnen. Und Sie wissen sicherlich so gut wie wir: Gerade bei der Umsatzsteuer sind Summen in diesen Größenordnungen schnell erreicht.

Der Gesetzgeber hat die restriktive Rechtsprechung des BGH teilweise aufgegriffen und sie 2011 im Schwarzgeldbekämpfungsgesetz umgesetzt: Seitdem besteht die Möglichkeit zur Abgabe einer strafbefreienden Selbstanzeige nur noch unter engen Voraussetzungen. Darüber hinaus hat der Gesetzgeber im Jahr 2015 weitere Verschärfungen eingeführt. Bei Überschreiten eines Steuerverkürzungsbetrages von 25.000 EUR unterbleibt eine Bestrafung nur noch dann, wenn der Steuerpflichtige zusätzlich zur Nachzahlung der hinterzogenen Steuern einen Geldbetrag in Höhe von 10 bis 20 % des Hinterziehungsbetrages (je nach Höhe dieses Betrages) entrichtet. Darüber hinaus muss die Selbstanzeige nunmehr vollständige Angaben für die letzten zehn Kalenderjahre enthalten. Des Weiteren hat der Anzeigende die zu seinen Gunsten hinterzogenen Steuern und Zinsen nachzubezahlen.