1 BFH: Bloßes Nichtabführen von Umsatzsteuer kein Betrug

Einem Unternehmer in einer Lieferkette kann der Vorsteuerabzug oder die Steuerbefreiung grenzüberschreitender Lieferungen aufgrund eines Steuerbetrugs einer anderen Person in der Lieferkette auf Basis der „Missbrauchsrechtsprechung“ nur dann versagt werden, wenn dem betreffenden Unternehmer ein Umsatzsteuerbetrug tatsächlich nachgewiesen ist. In jüngeren Entscheidungen hat der BFH klargestellt, dass das bloße Nichtabführen von Umsatzsteuer gerade nicht ausreicht, um von einem Betrug ausgehen zu können (BFH, Urt. v. 03.07.2019 – XI B 17/19). Ein Umsatzsteuerbetrug setzt vielmehr unrichtige oder unvollständige Angaben gegenüber dem Finanzamt voraus. Erforderlich ist also, dass eine Person in der Lieferkette Umsätze nicht erklärt oder die Finanzbehörde anderweitig täuscht. Die Feststellungslast hierfür trägt das Finanzamt (BFH, Urt. v. 11.03.2020 – XI R 38/18).

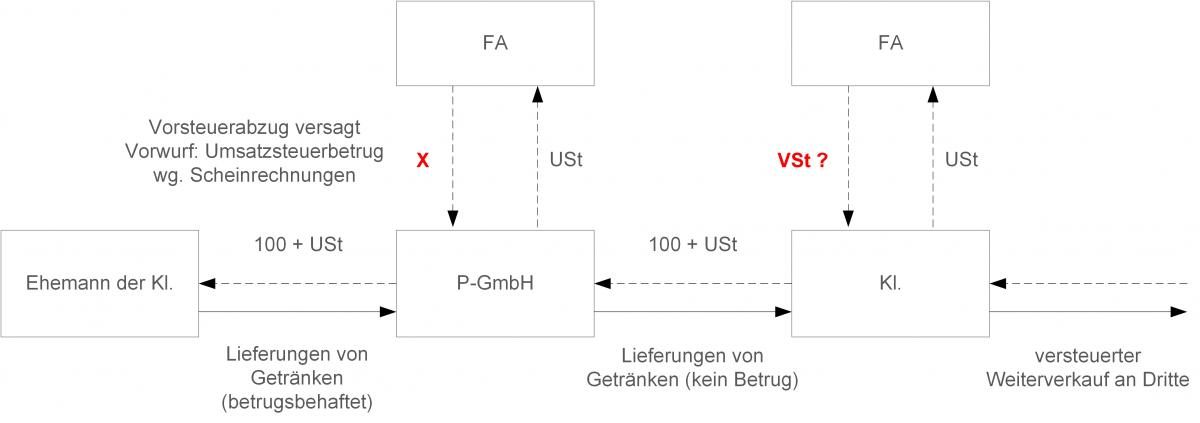

2 FG Berlin-Brandenburg: EuGH-Vorlage zum Begriff der Lieferkette

Die Kl. im Fall des FG Berlin-Brandenburg (Beschl. v. 05. 02. 2020 – 5 K 5311/16) kaufte unter Mitwirkung ihres Ehemannes Getränke von der P-GmbH. Die P-GmbH lieferte die Getränke an die Kl., erteilte ordnungsgemäße Rechnungen und versteuerte den Verkauf an die Kl. ordnungsgemäß. Die Kl. nahm aus diesen Rechnungen den Vorsteuerabzug vor. Die P-GmbH hatte jedoch beim Einkauf dieser Getränke einen Umsatzsteuerbetrug begangen. Sie hatte die Getränke beim Ehemann der Kl. eingekauft. Dieser hatte den Verkauf an die P-GmbH nicht versteuert und auch keine Rechnungen ausgestellt. Stattdessen erstellte ein Mitarbeiter der P-GmbH für den Einkauf Scheinrechnungen. Die P-GmbH nahm aus diesen Scheinrechnungen den Vorsteuerabzug vor. Das Finanzamt der P-GmbH versagte dieser den Vorsteuerabzug. Das Finanzamt der Kl. versagte zusätzlich auch der Kl. den Vorsteuerabzug.

Das FG hat in dieser Sache den EuGH angerufen. Nach der Rechtsprechung von EuGH und BFH kommt die Versagung des Vorsteuerabzugs auch dann in Betracht, wenn der Steuerpflichtige wissen musste, dass in der Lieferkette bei einem vorausgehenden oder nachfolgenden Umsatz eine Steuerhinterziehung begangen wird. Das FG will vom EuGH nun wissen, was er unter dem Begriff der „Lieferkette“ versteht. Aus Sicht des FG könnte es für die Annahme einer Lieferkette schlicht genügen, dass derselbe Gegenstand in der Kette verkauft wird, ohne dass es darauf ankommt, ob der (hier streitige Eingangs-)Umsatz die Steuerhinterziehung fördert oder unterstützt. Dieses weite Verständnis würde, so das FG, jedoch möglicherweise den Grundsätzen der Neutralität und Verhältnismäßigkeit widersprechen. Demnach könnte ein eigener Beitrag zur Steuerhinterziehung mindestens im Sinne eines Förderns oder Begünstigens erforderlich sein. Die reine Bösgläubigkeit wäre danach ggf. nicht ausreichend. An einem solchen Fördern oder Begünstigen fehlt es bei der Kl. Die vorangegangene Steuerhinterziehung war bereits abgeschlossen. Die Kl. sei auch nicht Teil eines Gesamtplans gewesen oder habe Lieferwege verschleiert. Durch die konkreten Umsätze der Kl. sei auch kein Steuervorteil oder -nachteil entstanden. Das Verfahren ist unter dem Az. C-108/20 beim EuGH anhängig.

3 Hessisches FG: Auszahlung von Vorsteuerguthaben durch einstweilige Anordnung

Mit Beschl. v. 13.03.2020 (1 V 276/20) hat das Hessische FG ein Finanzamt im Wege der einstweiligen Anordnung nach § 114 FGO verpflichtet, einbehaltenes Vorsteuerguthaben auszubezahlen. Das Finanzamt verweigerte die Zustimmung zur Voranmeldung und wollte das Vorsteuerguthaben bis zum Abschluss einer Umsatzsteuer-Sonderprüfung zurückhalten. Es hegte den Verdacht, dass der Steuerpflichtige in einen Umsatzsteuerbetrug eingebunden sei. Das FG sah das Interesse des Steuerpflichtigen an einer sofortigen Auszahlung ggü. dem Interesse des Finanzamts an der Sicherung des Steueraufkommens jedoch als überwiegend an. Das Finanzamt habe keine Beweise für eine Steuerhinterziehung vorgelegt. Die Tatsache, dass der Lieferant der Ware mittels einer Vorratsgesellschaft gegründet worden sei und sehr schnell hohe Umsätze hat tätigen können, reiche in der Gesamtabwägung für die Annahme einer Bösgläubigkeit des Steuerpflichtigen nicht aus. Der Steuerpflichtige habe den Lieferanten geprüft, sich eine steuerliche Unbedenklichkeitsbescheinigung vorlegen lassen und sei nicht in Vorkasse getreten. Zudem hatte der Steuerpflichtige ausreichend glaubhaft gemacht, dass er ohne sofortige Auszahlung des Vorsteuerguthabens den Geschäftsbetrieb nicht mehr aufrechterhalten kann und ein Insolvenzverfahren droht.

4 Fazit

Die vorstehende Auswahl an Entscheidungen zeigt, dass im Bereich des „Wissenmüssens“ längst nicht alle Rechtsfragen geklärt sind. Auch wenn Fälle des „Wissenmüssens“ stark von den konkreten Umständen des Einzelfalls geprägt sind, ergeben sich aus diesen Entscheidungen teils gute Verteidigungsmöglichkeiten – steuerrechtlich wie strafrechtlich.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 09.09.2020