1 Hintergrund

Das BVerfG hat am 08.07.2021 den Zinssatz gem. §§ 233a, 238 AO i. H. v. 0,5 % pro Monat für verfassungswidrig erklärt (KMLZ Umsatzsteuer Newsletter 29 | 2021). Zugleich gestattete es aber der Finanzverwaltung, den verfassungswidrigen Zinssatz für die Verzinsungszeiträume 01.01.2014 – 31.12.2018 weiter anzuwenden. Soweit Steuerpflichtige für diese Zeiträume wegen der Zinshöhe Einsprüche gegen Zinsfestsetzungen eingelegt oder Änderungsanträge gestellt haben, sind diese nunmehr als unbegründet abgewiesen. Das geht aus einem Schreiben der obersten Finanzbehörden der Länder vom 29.11.2021 hervor. Bei diesem Schreiben handelt es sich um eine Allgemeinverfügung, also um einen Verwaltungsakt. Die Allgemeinverfügung ersetzt individuelle Einspruchsentscheidungen, die die Finanzämter sonst typischerweise für jeden Steuerpflichtigen gesondert erlassen. Die Veröffentlichung am 08.12.2021 im Bundessteuerblatt ersetzt den Zugang beim einzelnen Steuerpflichtigen.

2 Inhalt der Allgemeinverfügung vom 29.11.2021

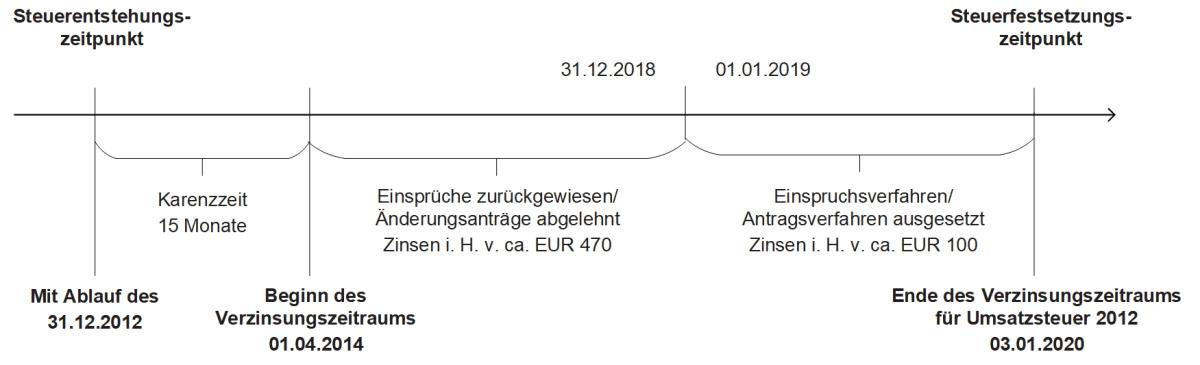

Zulässige Einsprüche gegen Festsetzungen von Zinsen gem. § 233a AO für Verzinsungszeiträume vor dem 01.01.2019, die am 29.11.2021 aufgrund verfassungsrechtlicher Zweifel an der Zinshöhe anhängig waren, werden als unbegründet zurückgewiesen. Unter den Verzinsungszeitraum vor dem 01.01.2019 fallen dabei nur volle Zinsmonate, die spätestens am 31.12.2018 enden. Entsprechendes gilt für zulässige Anträge auf Änderung der Zinsfestsetzung außerhalb eines Rechtsbehelfsverfahrens, die am 29.11.2021 anhängig waren. Betreffen Einspruch und Änderungsantrag auch Zinsfestsetzungen für Verzinsungszeiträume nach dem 31.12.2018, sind diese insoweit von der Allgemeinverfügung nicht erfasst. Die Allgemeinverfügung beinhaltet hier also eine Teileinspruchsentscheidung. Erst wenn der Gesetzgeber die Zinshöhe für Verzinsungszeiträume nach dem 31.12.2018 neu geregelt hat (was bis zum 31.07.2022 erfolgen soll), werden die Finanzämter die entsprechenden Verfahren über die Einsprüche oder Änderungsanträge fortsetzen.

Zur Veranschaulichung ein Beispiel: Ein Finanzamt fordert Umsatzsteuer i. H. v. EUR 1.680 für den Besteuerungszeitraum 2012 nach. Im Januar 2020 ergehen ein entsprechender Umsatzsteuer- und ein Zinsbescheid. Der Zinsbescheid (Zahlen fiktiv) setzt EUR 570 Zinsen fest. Hiervon entfallen EUR 470 Zinsen auf Verzinsungszeiträume bis Ende 2018. EUR 100 Zinsen entfallen auf den Verzinsungszeitraum 2019. Die Zinsfestsetzung ist einspruchsbehaftet. Die Allgemeinverfügung weist den Einspruch bzgl. der Zinsen bis Ende 2018 i. H. v. EUR 470 als unbegründet ab.

Gegen diese Allgemeinverfügung kann der Steuerpflichtige innerhalb eines Jahres Klage zum Finanzgericht erheben. Die Allgemeinverfügung wurde am 08.12.2021 im Bundessteuerblatt veröffentlicht. Die Klagefrist beginnt ausweislich der Rechtsbehelfsbelehrung am darauffolgenden Tag, also am 09.12.2021.

3 Bedeutung für die Praxis und Handlungsempfehlung

Betroffene Steuerpflichtige, die weiter gegen die Zinsen nach § 233a AO vorgehen wollen, müssten nun handeln: Bei Zinsen auf Umsatzsteuernachforderungen ließen sich unionsrechtliche Zweifel anbringen. Auch Zinsregelungen müssen den Grundsätzen der Verhältnismäßigkeit und der Neutralität genügen (vgl. beispielhaft EuGH, Urt. v. 15.09.2016 – C-518/14 – Senatex). Da § 233a AO die Zinsentstehung verschuldensunabhängig und auch dann anordnet, wenn dem Fiskus kein Schaden entstanden ist, kann bezweifelt werden, dass die Regelung unionsrechtskonform ist.

Soweit das Finanzamt für die festgesetzten Zinsen AdV (Aussetzung der Vollziehung) gewährt hatte, wird diese nun enden. War die AdV bis einen Monat nach Bekanntgabe der Einspruchsentscheidung gewährt, endet die AdV im Januar 2022 automatisch. In allen anderen Fällen ist mit einer baldigen Aufhebung durch das Finanzamt zu rechnen. Die Steuerpflichtigen müssen dann entweder die Zinsbeträge ans Finanzamt entrichten oder dafür sorgen, dass die Einspruchsentscheidung nicht bestandskräftig wird und einen neuen AdV-Antrag stellen. Sie dürfen es daher nicht versäumen, binnen eines Jahres Klage zum Finanzgericht zu erheben. Gem. § 367 Abs. 2b S. 4 AO gilt die Allgemeinverfügung am 09.12.2021 als bekannt gegeben. Die Klagefrist endet mit Ablauf eines Jahres nach dem Tag der Bekanntgabe (§ 367 Abs. 2b S. 5 AO).

Soweit Finanzämter neue oder geänderte Zinsfestsetzungen für Verzinsungszeiträume vor 2019 erlassen, können Steuerpflichtige mittels Einspruch dagegen vorgehen und die unionsrechtlichen Zweifel vortragen.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 22.12.2021