1 Hintergrund

Es kann vorkommen, dass die Einsatzplanung von Kraftwerken (Dispatch) geändert werden muss, um Netzengpässe zu vermeiden (Redispatch). Droht an einer Stelle im Netz ein regionaler Engpass, werden einerseits Kraftwerke angewiesen, ihre Leistung zu reduzieren. Andererseits werden andere Kraftwerke angewiesen, ihre Leistung zu erhöhen. Das Einspeisemanagement von Erneuerbare-Energien-Anlagen und Kraft-Wärme-Kopplungs-Anlagen (bisher im EEG und im KWKG zu finden) und der Redispatch 1.0 von konventionellen Anlagen wurden bereits 2019 zusammengeführt und einheitlich als Redispatch 2.0 geregelt (§§ 13, 13a und 14 EnWG). Die Netzbetreiber mussten diese Neuerung zum 01.10.2021 umsetzen. Redispatch-1.0-Maßnahmen gingen bisher von den Übertragungsnetzbetreibern (ÜNB) aus. Im Rahmen vom Redispatch 2.0 können nun auch Verteilnetzbetreiber (VNB) beteiligt sein. Bisher betrafen Maßnahmen nur Anlagenbetreiber (AB) konventioneller Kraftwerke mit mehr als 10 MW Erzeugungsleistung. Redispatch-2.0-Maßnahmen können dagegen auch AB konventioneller Anlagen von 100 kW bis 10 MW Leistung sowie Anlagen zur Erzeugung erneuerbarer Energien ab 100 kW auferlegt werden. Auf eine Anfrage des BDEW hat das BMF am 26.08.2024 zur umsatzsteuerrechtlichen Beurteilung der Redispatch-2.0-Maßnahmen Stellung genommen. Wichtige Aspekte dabei sind:

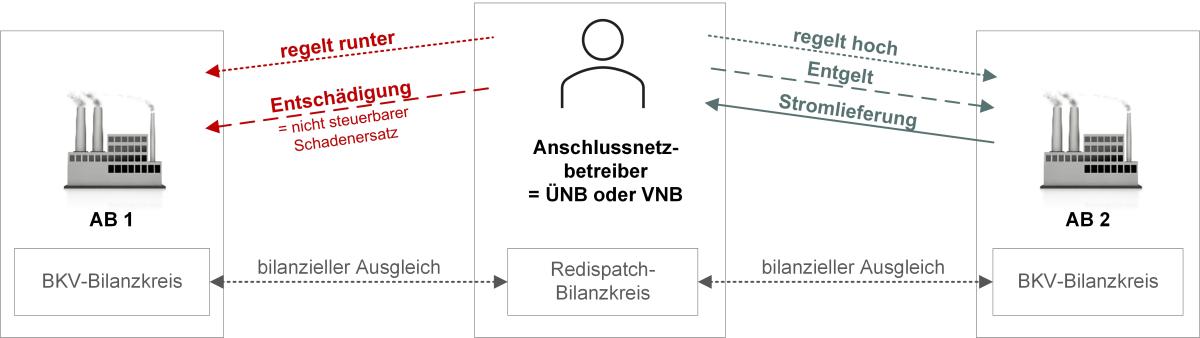

2 Konventionelle Anlagen

Bei konventionellen Anlagen sind die Beziehungen zwischen den Beteiligten wie folgt zu beurteilen: Beim positiven Redispatch (AB regelt hoch) erbringt der AB eine steuerbare und steuerpflichtige Stromlieferung an den Netzbetreiber. Beim negativen Redispatch (AB regelt runter) dagegen stellen sowohl der finanzielle als auch der bilanzielle Ausgleich nichtsteuerbaren Schadenersatz dar. Zwischen Redispatch-Bilanzkreis des Netzbetreibers und Bilanzkreis des Bilanzkreisverantwortlichen (BKV) bestehen keine umsatzsteuerrechtlichen Leistungsbeziehungen.

3 Erneuerbare-Energien-/Kraft-Wärme-Kopplungs-Anlagen

Direktvermarktung: Bei Redispatch-2.0-Maßnahmen im Rahmen der Direktvermarktung ist die vom Netzbetreiber an den AB gezahlte finanzielle Entschädigung als nichtsteuerbarer Schadensersatz anzusehen. Der zugleich ausgeführte bilanzielle Ausgleich ist umsatzsteuerrechtlich nicht relevant. Der AB erfüllt gegenüber dem Direktvermarkter weiterhin seine Strom-Lieferverpflichtungen, sodass hier eine steuerbare und -pflichtige Leistung vorliegt. Etwas anderes kann im Einzelfall für privatrechtliche Vereinbarungen gelten.

Einspeisung: Speist der AB direkt in das Netz des Netzbetreibers Strom ein, so ist lediglich das Verhältnis zwischen Netzbetreiber und AB umsatzsteuerrechtlich zu würdigen. Im Fall, dass die Anlage herunterzuregeln ist, stellt die in diesem Verhältnis gezahlte Entschädigung ebenfalls nichtsteuerbaren Schadensersatz dar.

4 Weitere Leistungsbeziehungen

Um Redispatch-2.0-Maßnahmen durchzuführen, können auch mehrere Netzbetreiber kooperieren. Dies umfasst u. a. die Kaskade sowie gemeinsame Redispatch-Maßnahmen. Bei der Kaskade erbringt ein anweisender Netzbetreiber (weist Maßnahme an) eine sonstige Leistung an den anfordernden Netzbetreiber (identifiziert Netzengpass und fordert Maßnahme an). Fordern mehrere Netzbetreiber eine Maßnahme an (gemeinsame Redispatch-Maßnahme), so liegt eine sonstige Leistung (Geschäftsbesorgung) des ersten anfordernden Netzbetreibers an die anderen anfordernden Netzbetreiber vor.

5 Nichtbeanstandungsregelung

Da die vom BMF gewährte Nichtbeanstandungsfrist für bis zum 31.10.2024 geleistete Zahlungen ausläuft, sollten Beteiligte spätestens jetzt die als nichtsteuerbar qualifizierten Vorgänge ohne Umsatzsteuer abrechnen und keinen Vorsteuerabzug mehr daraus vornehmen.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 04.11.2024