1 Gesetzliche Neuregelung in § 4 Nr. 29 UStG seit 1.1.2020

Zum 1.1.2020 hat der deutsche Gesetzgeber die Steuerbefreiung für Kostengemeinschaften nach Art. 132 Abs. 1 Buchst. f MwStSystRL in nationales Recht umgesetzt. Nach dieser Vorschrift sind Dienstleistungen von selbständigen Personenzusammenschlüssen an ihre Mitglieder steuerfrei, wenn die Mitglieder diese Dienstleistungen unmittelbar zur Ausübung von Tätigkeiten verwenden, die dem Gemeinwohl dienen. Voraussetzung ist zudem, dass der Zusammenschluss von seinen Mitgliedern lediglich die genaue Erstattung des jeweiligen Anteils an den gemeinsamen Kosten fordert und mit der Steuerbefreiung keine Wettbewerbsverzerrungen einhergehen. Deutschland hat die unionsrechtliche Regelung fast wortgleich in die Neufassung des § 4 Nr. 29 UStG übernommen. Leider wurde die neue Steuerbefreiungsnorm in der Praxis bislang kaum angewandt. Insbesondere die Tatbestandsvoraussetzungen der Unmittelbarkeit, der Kostendeckung und des Wettbewerbsausschlusses sind zu unbestimmt und bedürfen der Auslegung. Verbindliche Auskünfte wurden deshalb selten erteilt. Die Finanzämter warteten auf ein BMF-Schreiben, welches seit nunmehr fast zwei Jahren angekündigt war. Jetzt liegt der Entwurf endlich vor. Das Schreiben befindet sich derzeit in der Abstimmung mit den Verbänden und man darf bereits heute feststellen, dass die Finanzverwaltung das Beste für den sog. Nonprofitsektor versucht hat.

2 Praxisrelevanz

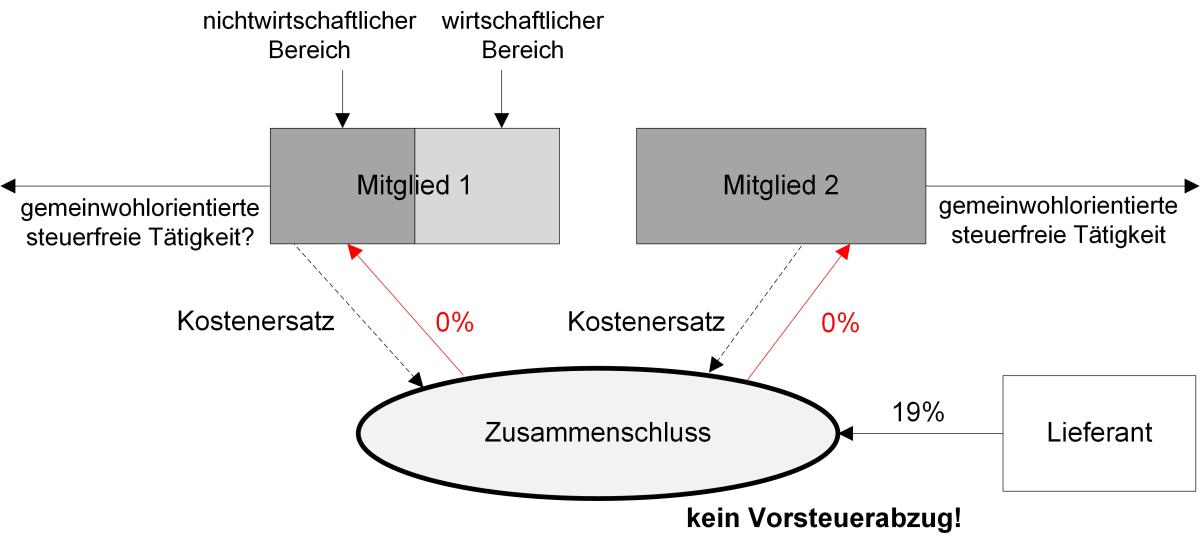

Die Steuerbefreiung des § 4 Nr. 29 UStG ist für gemeinnützige Einrichtungen und Körperschaften des öffentlichen Rechts sehr wichtig, da sie ihnen die Möglichkeit bietet, miteinander zu kooperieren, ohne dass es zu Umsatzsteuerbelastungen kommt. Das Rechtsinstitut der umsatzsteuerrechtlichen Organschaft scheidet in der Regel als Alternative aus, da die organschaftliche Eingliederung die Mehrheit der Stimmrechte erfordert und bei öffentlich-rechtlichen Zusammenschlüssen meist ohnehin schwierig ist. Und genau an dieser Stelle setzt die Steuerbefreiung für die Kostengemeinschaft an. Es ist gerade keine Mehrheit an dem Personenzusammenschluss erforderlich, sondern jedes Mitglied kann von der Steuerbefreiung profitieren. Unsere europäischen Nachbarn bezeichnen diese Steuerbefreiung daher zu Recht als „kleine Organschaft“. Der von den Mitgliedern gebildete Zusammenschluss darf seine Leistung an die Mitglieder steuerfrei erbringen. In umgekehrter Richtung gilt die Steuerbefreiung jedoch nicht. Es handelt sich also um eine Art Einbahnstraße.

3 Klarstellungen durch das BMF

Der Zusammenschluss muss eigenständig und selbständig sein (Abgrenzung zum sog. Aufwandspool) und kann aus mehreren Mitgliedern bestehen. Als Zusammenschluss kommen in Betracht: Personen- und Kapitalgesellschaften, e.G., e.V., WEG, Zweckverbände, Anstalten des öffentlichen Rechts und andere juristische Personen des öffentlichen Rechts (jPöR), nicht jedoch Stiftungen, da Letztere keine Mitglieder haben.

Die Leistungen des Zusammenschlusses müssen den begünstigten Tätigkeiten der Mitglieder dienen. Bei dem die Leistung empfangenden Mitglied muss es sich also um eine Person handeln, die insoweit dem Gemeinwohl dienende nicht steuerbare Leistungen oder steuerfreie Leistungen erbringt, wie sie in § 4 Nr. 11b, 14 bis 18, 20 bis 25 oder 27 UStG bezeichnet sind. Im Entwurf ist sich das BMF noch unsicher, ob bei Mitgliedern, die jPdöR sind, ein Bezug für den nichtwirtschaftlichen (hoheitlichen) Bereich ausreicht oder ob zusätzlich eine gemeinwohlorientierte Tätigkeit ausgeübt werden muss. Es bleibt zu hoffen, dass Letzteres nicht gefordert wird, da die öffentliche Hand mit der faktischen Abschaffung des § 2b Abs. 3 Nr. 2 UStG Alternativen für steuerbegünstigte Kooperationen benötigt.

Sehr erfreulich ist, dass der Begriff der Unmittelbarkeit sehr weit ausgelegt werden soll. Demnach sollen die Bereitstellung von IT-Infrastruktur (sofern sie auf die Mitglieder zugeschnitten ist) und ähnliche Tätigkeiten auch von der Steuerbefreiung umfasst sein. Es reicht jedoch nicht aus, wenn die Tätigkeit der Mitglieder nur mittelbar gefördert wird (z.B. allgemeine Verwaltungsleistungen in Form von Buchführung, Stammdatenpflege, Rechnungsprüfung, Backoffice-Tätigkeiten, Reinigungsleistungen, Personalgestellung).

Am meisten freut die Praxis, dass das Wettbewerbskriterium nicht zu scharf gesehen werden darf. Auch wenn diesem Merkmal eine eigenständige Bedeutung zugemessen wird, so räumt das BMF an anderer Stelle ein, dass eine schädliche Wettbewerbsverzerrung insbesondere dann nicht vorliegt, wenn der Zusammenschluss sicher sein kann, dass die Kundschaft seiner Mitglieder unabhängig von jeder Besteuerung oder Befreiung erhalten bleibt. Damit wird der Wettbewerbsbegriff faktisch aufgehoben (vgl. dazu bereits Küffner, Kap. 12 in Umsatzsteuerrecht für den Nonprofitsektor).

Ein eigenes Kapitel widmet das BMF schließlich den Zusammenschlüssen von jPdöR. Aufgrund der Neuregelung des § 2b UStG mit Wirkung zum 1.1.2023 unterliegt vor allem die interkommunale Zusammenarbeit – sofern kein gesetzlicher Wettbewerbsausschluss gegeben ist – der Besteuerung. Erfreulich ist, dass das BMF die Übertragung von Tätigkeiten für Infrastruktureinrichtungen, für die Sozial-, Jugend- und Gesundheitsverwaltung oder sogar für den Tourismus auf den Zusammenschluss steuerfrei behandeln möchte, wenn durch die Art der Aufgabenübertragung und -ausführung eine Wettbewerbsverzerrung ausgeschlossen ist. Man mag es kaum glauben, aber es weihnachtet schon sehr in Berlin.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 02.12.2021