1 Hintergrund

Hat ein Leistungsempfänger aufgrund einer Rechnung nach § 14c UStG zu viel Umsatzsteuer an den Leistenden bezahlt, so muss sich der Leistungsempfänger grundsätzlich zivilrechtlich um die Rückforderung dieses Betrages vom Leistenden bemühen. Ist dem Leistungsempfänger die Durchsetzung dieses zivilrechtlichen Anspruchs aber unmöglich oder übermäßig erschwert, hat er ggf. einen Direktanspruch gegen sein Finanzamt auf Auszahlung des Umsatzsteuerbetrages – den sog. Reemtsma-Anspruch. Die Grundsätze dieses Direktanspruchs hatte der EuGH bereits in seiner Reemtsma-Entscheidung (Urt. v. 15.03.2007 – C 35/04) dargestellt. Details sind seither streitig. Das BMF hatte in einem Schreiben vom 12.04.2022 eine sehr restriktive Auffassung vertreten (KMLZ Umsatzsteuer Newsletter 20 | 2022). Danach soll der Reemtsma-Anspruch u.a. dann nicht greifen, wenn der zivilrechtliche Anspruch des Leistungsempfängers gegen den Leistenden zivilrechtlich verjährt ist. Das FG Münster hatte dem EuGH diese strenge Sicht zur Entscheidung vorgelegt (KMLZ Umsatzsteuer Newsletter 33 | 2022).

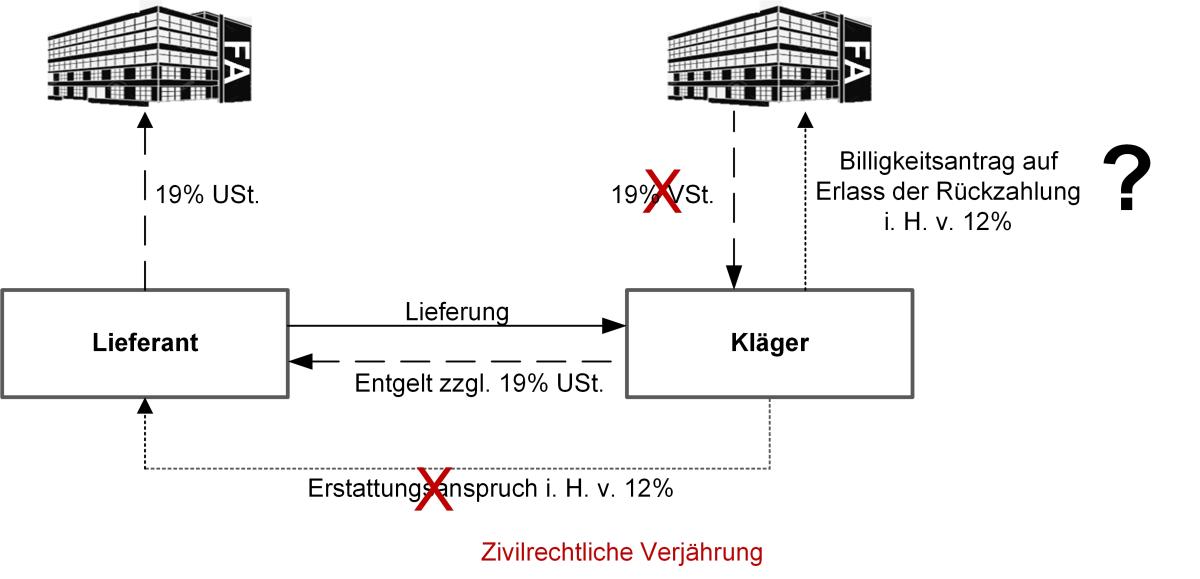

2 Sachverhalt

Der Kläger betreibt einen gewerblichen Holzhandel. Er kaufte Holz zum Regelsteuersatz (19%) ein und veräußerte es zum ermäßigten Steuersatz (7%) weiter. Die Lieferanten führten die Umsatzsteuer i. H. v. 19% an die Finanzbehörden ab. Das Finanzamt versagte dem Kläger den Vorsteuerabzug in Höhe der Differenz zwischen Regel- und ermäßigtem Steuersatz (12%). Als der Kläger versuchte, bei seinen Lieferanten Regress in Höhe der Differenz zu nehmen, beriefen diese sich auf die zivilrechtliche Verjährung. Daraufhin stellte er bei seinem Finanzamt einen Billigkeitsantrag und wollte den entsprechenden Steuerbetrag nach den Reemtsma-Grundsätzen erstattet erhalten, zzgl. Zinsen. Nachdem das Finanzamt den Antrag abgelehnt hatte, wandte sich der Kläger an das FG Münster. Dieses legte dem EuGH mehrere Fragen vor:

- Kann der Leistungsempfänger einen Reemtsma-Anspruch geltend machen, wenn der Leistende noch die Möglichkeit hat, bei sich eine Korrektur des unrichtigen Steuerausweises nach § 14c UStG vorzunehmen? Dann bestünde nach Ansicht des FG Münster die Gefahr einer doppelten Steuerauszahlung zu Lasten des Fiskus.

- Besteht der Reemtsma-Anspruch auch dann, wenn der zivilrechtliche Anspruch des Leistungsempfängers gegen den Leistenden verjährt ist?

- Ist der Reemtsma-Anspruch zu verzinsen?

3 Entscheidung des EuGH

Der EuGH stellt in seinem Urteil vom 07.09.2023 (Rs. Schütte – C-453/22) zunächst fest, dass der Reemtsma-Anspruch auch besteht, wenn der zivilrechtliche Regressanspruch verjährt ist. Mehr noch: Die Verjährung stellt nach Auffassung des EuGH einen Grund dafür dar, dass die Durchsetzung des Anspruchs übermäßig erschwert ist. Den Reemtsma-Anspruch kann der Leistungsempfänger auch dann geltend machen, wenn der Leistende theoretisch noch eine Korrektur nach § 14c UStG vornehmen könnte. Beruft der Leistende sich gegenüber dem Leistungsempfänger auf die zivilrechtliche Verjährung, handelt er missbräuchlich, wenn er zusätzlich eine Steuererstattung aus einer § 14c UStG-Korrektur begehrt. Das Finanzamt kann dem Leistenden die Auszahlung verweigern. Die Gefahr der doppelten Inanspruchnahme des Fiskus besteht damit faktisch nicht. Der Reemtsma-Anspruch ist auch zu verzinsen. Dies gebiete der Grundsatz der steuerlichen Neutralität. Der EuGH hatte wiederholt entschieden, dass der Staat dem Steuerpflichtigen nicht nur die zu Unrecht erhobene Steuer zu erstatten hat. Hat der Leistungsempfänger einen Liquiditätsnachteil erlitten, ist dieser auszugleichen.

4 Praxisfolgen

Der Reemtsma-Anspruch greift also auch bei zivilrechtlicher Verjährung. Das ist konsequent. Der Leistungsempfänger erfährt somit einen weitergehenden Schutz, wenn sein Vorsteuerabzug gescheitert ist. Die gegenteilige Sicht des BMF (Schreiben v. 12.04.2022; KMLZ Umsatzsteuer Newsletter 20 | 2022) verstößt gegen EU-Recht und muss aufgegeben werden. Dies dürfte übrigens auch für andere Passagen des BMF-Schreibens gelten, die hinter den Maßstäben des EuGH zurückbleiben. Weitere Fragen zum Reemtsma-Anspruch liegen bereits zur Klärung beim EuGH (Rs. C-83/23). Der BFH hatte ihm in einem grenzüberschreitenden Sachverhalt weitere Fragen zur Entscheidung vorgelegt. Geklärt werden soll u.a., wie es sich mit dem Reemtsma-Anspruch verhält, wenn das Finanzamt dem Leistenden die Steuer nach § 14c UStG bereits rechtswidrig erstattet hat. Betroffene Leistungsempfänger sollten Billigkeitsanträge stellen und Rechtsbehelfe einlegen. Ein Vorgehen gegen die strenge Sicht der Finanzverwaltung erscheint in vielen Fällen erfolgversprechend.

Ansprechpartner:

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 13.09.2023