1 Sachverhalt

Bereits in zwei KMLZ Umsatzsteuer Newslettern (09 | 2020 und 05 | 2021) haben wir uns mit „Trick 17“ in der Umsatzsteuer beschäftigt. Es geht dabei um die Frage, ob durch das Vorschalten einer unternehmerisch tätigen Holding der Vorsteuerabzug möglich ist – trotz Vorsteuerabzugsbeschränkungen der Tochtergesellschaft.

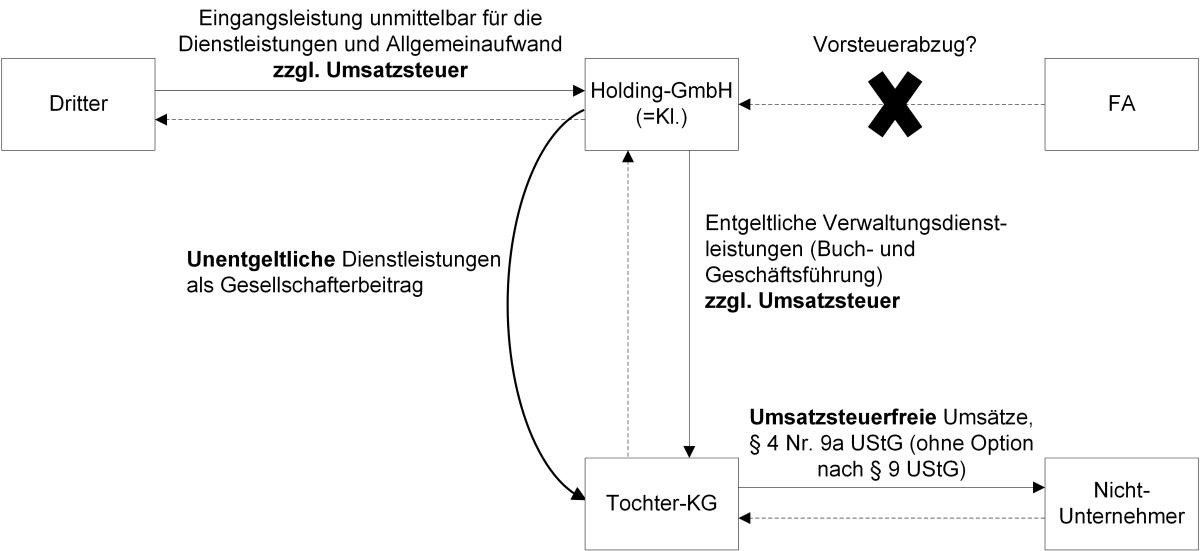

Eine Tochter-KG ist aufgrund steuerfreier Ausgangsumsätze nicht zum Vorsteuerabzug berechtigt. Ihre Muttergesellschaft (Holding-GmbH) erbringt entgeltliche Verwaltungsdienstleistungen an die Tochter-KG. Diese Dienstleistungen rechnet die Holding-GmbH zzgl. Umsatzsteuer ab, da zwischen Holding-GmbH und Tochter-KG keine umsatzsteuerrechtliche Organschaft besteht. Außerdem bezieht die Holding-GmbH Eingangsleistungen von Dritten, welche im Ergebnis die Tochter-KG benötigt, und legt sie als Gesellschafterbeitrag in die Tochter-KG ein. Das Niedersächsische Finanzgericht gestand der Holding-GmbH den Vorsteuerabzug aus den als Gesellschafterbeitrag genutzten Eingangsleistungen zu. Es stellte in diesem Zusammenhang eine Reihe von außersteuerrechtlichen Gründen für das Vorgehen der Holding-GmbH und ihrer Tochter-KG fest. Der BFH hatte an diesem Ergebnis Zweifel und legte den Fall dem EuGH vor.

2 Entscheidung des EuGH

Der EuGH lehnt ein Recht der Holding-GmbH auf den Vorsteuerabzug aus den Eingangsleistungen, welche sie als Sacheinlage an die Tochter-KG weitergibt, im Ergebnis ab (Urt. v. 08.09.2022 – Rs C-98/21). Dabei bestätigt der EuGH zunächst, dass die erste der beiden für den Vorsteuerabzug notwendigen Voraussetzungen vorliegt. So handelt die Holding-GmbH durch ihre entgeltlichen Verwaltungsdienstleistungen als Unternehmerin.

Weitere Voraussetzung wäre aber, dass die Holding-GmbH die Eingangsleistungen für Zwecke ihrer besteuerten Umsätze verwendet. Der EuGH stellte dazu zunächst fest, dass kein direkter und unmittelbarer Zusammenhang zwischen den als Sacheinlage verwendeten Eingangsleistungen der Holding-GmbH und den entgeltlichen Ausgangsleistungen (Verwaltungsdienstleistungen) besteht. Entscheidend ist daher, ob es sich bei den Eingangsleistungen um sog. allgemeine Aufwendungen handelt. Diese stehen in direktem und unmittelbarem Zusammenhang mit der wirtschaftlichen Gesamttätigkeit des Steuerpflichtigen. Die Aufwendungen müssen dazu Kostenelement der von dem Steuerpflichtigen gelieferten Gegenstände oder erbrachten Dienstleistungen sein. Einen derartigen Zusammenhang lehnt der EuGH aber aus im Wesentlichen zwei Gründen ab. Einerseits stellt er fest, dass die Holding-GmbH die Eingangsleistungen für Gesellschafterbeiträge verwendet. Gesellschafterbeiträge gehören zum Halten von Gesellschaftsanteilen und sind damit nicht Teil der wirtschaftlichen Tätigkeit. Sie sind auch keine Ausgaben für den Erwerb der Beteiligung. Andererseits erfolgt der Bezug der Eingangsleistungen, um sie unentgeltlich an die Tochter-KG weiterzugeben. Dies begründet einen direkten Zusammenhang mit den steuerfreien (den Vorsteuerabzug ausschließenden) Ausgangsleistungen der Tochter-KG.

Nach diesem Ergebnis zur ersten Fragestellung des BFH äußert der EuGH sich nicht mehr dazu, ob es sich trotz der festgestellten außersteuerrechtlichen Gründe um einen Gestaltungsmissbrauch handelt, wie der BFH in seiner zweiten Fragestellung argwöhnte.

3 Praxisfolgen

Als wesentliche Praxisfolge aus dem EuGH-Urteil lässt sich festhalten, dass „Trick 17“ gescheitert ist. Auch über den Umweg einer Holding-GmbH ist der Vorsteuerabzug im Fall entsprechender Beschränkungen nicht erreichbar. Der EuGH bezieht sich in seiner Begründung nur mit einem Nebensatz auf den Vorsteuerabzug aus Eingangsleistungen (z. B. Beratung) für den Erwerb einer Beteiligung, an welche eine Holding im Anschluss entgeltliche (Verwaltungs )Dienstleistungen erbringt. Kosten derartiger Leistungen werden ebenfalls nicht in den Preis anschließender Verwaltungsleistungen an die erworbene Beteiligung einkalkuliert. Trotzdem ist der Vorsteuerabzug aus derartigen Eingangsleistungen nach ständiger Rechtsprechung des EuGH möglich. Insoweit wäre eine präzisere Abgrenzung wünschenswert gewesen. Wichtig ist aber, dass der EuGH seine Rechtsprechung, wonach die Holding-GmbH durch ihre entgeltlichen Leistungen an die Tochter-KG unternehmerisch tätig ist, nicht infrage stellt.

Interessant ist auch, was gelten würde, wenn die Tochtergesellschaft im vorliegenden Fall ausschließlich zum Vorsteuerabzug berechtigende Ausgangsleistungen erbracht hätte. Gehören die Eingangsleistungen dann ebenfalls zum Halten der Gesellschaftsanteile und damit zur nicht-wirtschaftlichen Tätigkeit (so das erste Argument des EuGH)? Folge wäre der Ausschluss des Vorsteuerabzugs. Oder gilt auch dann der direkte Zusammenhang mit den steuerpflichtigen Ausgangsleistungen der Tochtergesellschaft (so das zweite Argument des EuGH), sodass der Vorsteuerabzug möglich ist? Konsequent wäre es, den Vorsteuerabzug in einer derartigen Konstellation zuzulassen, zumal der EuGH den tatsächlichen Zusammenhang in seiner Entscheidung als wesentlich betont. Rechtssicherheit besteht diesbezüglich aber nicht.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt, Fachanwalt für Steuerrecht

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 15.09.2022