1 Hintergrund

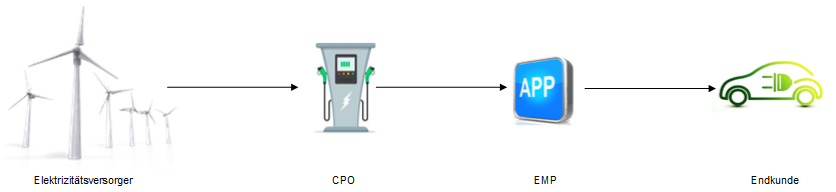

Der Mehrwertsteuerausschuss der Europäischen Kommission beschäftigt sich erneut mit den praxisrelevanten Fragen zur umsatzsteuerrechtlichen Behandlung des Aufladens von Elektrofahrzeugen (sog. E-Charging). In der Vergangenheit hatte Frankreich den Mehrwertsteuerausschuss bereits um Stellungnahme gebeten (vgl. KMLZ Umsatzsteuer Newsletter 27 | 2019). Der Ladevorgang läuft (vereinfacht dargestellt) regelmäßig wie folgt ab: Der Elektrizitätsversorger speist die Ladestation mit Strom. Der Ladestationsbetreiber (Charge Point Operator, „CPO“) bietet neben der eigentlichen Ladeleistung weitere Serviceleistungen an (z.B. Fernreservierung, Informationen über freie Terminals etc.). Der Mobilitätsbetreiber (E-Mobility Provider, „EMP“) handelt gegenüber dem Endkunden im eigenen Namen. Er schließt einen Vertrag mit dem Endkunden und leitet die vom CPO empfangenen Leistungsbestandteile an den Endkunden weiter (ggf. mit weiteren Services). Der Endkunde betankt das Elektrofahrzeug an der Ladestation mit Strom.

2 Auffassung des Mehrwertsteuerausschusses

Die Europäische Kommission wies zunächst darauf hin, dass sie bereits am 13.05.2019 zur umsatzsteuerlichen Behandlung des E-Charging Stellung bezogen haben. Insbesondere hat die Europäische Kommission festgestellt, dass die Leistung des CPO eine Stromlieferung darstellt, d.h. eine Lieferung i.S. der Art. 14 Abs. 1 und 15 Abs. 1 MwStSystRL. Dagegen wurden die vom EMP ausgeführten Leistungen bisher nicht umsatzsteuerrechtlich gewürdigt.

Nach Auffassung des Mehrwertsteuerausschusses liefert der CPO bei einem typischen Ladevorgang von Elektrofahrzeugen (und sofern sich dies aus den vertraglichen Vereinbarungen ergibt) zunächst Strom an den EMP. Anschließend liefert der EMP den Strom an den Endkunden weiter. Der Mehrwertsteuerausschuss möchte nun für mehr Rechtssicherheit auf Ebene der EMP sorgen und plant deshalb, entsprechende Leitlinien für die Behandlung der vom EMP ausgeführten Leistungen auszuarbeiten.

Der Mehrwertsteuerausschuss diskutierte zudem die praktischen Probleme bei der umsatzsteuerlichen Behandlung des E-Charging, wenn die Ladevorgänge in mehreren Mitgliedstaaten erfolgen. Eine diskutierte Lösung ist, das One-Stop-Shop-Verfahren (OSS) auf diese Umsätze im B2C-Bereich auszuweiten und im B2B-Bereich das Reverse-Charge-Verfahren anzuwenden. Thematisiert wurden ebenfalls die möglichen Auswirkungen der Tankkartenfälle für das E Charging (Abgrenzung Kraftstofflieferung zur Finanzierungsleistung). Eine Delegation verwies auf die Urteile des EuGH in den Rechtssachen Vega International (C 235/18) und Auto Lease Holland (C 185/01) und die Notwendigkeit, eine gemeinsame Auslegung in allen Mitgliedstaaten zu erreichen.

3 Auswirkungen auf die Praxis

Der Mehrwertsteuerausschuss hat die in der Praxis verbreitete Rechtsunsicherheit erkannt und sich erneut mit der umsatzsteuerlichen Behandlung des E-Charging auseinandergesetzt. Nachdem der Mehrwertsteuerausschuss bereits in der Vergangenheit die vom CPO erbrachten Leistungen gewürdigt hatte, stellt er nunmehr klar, dass auch der EMP im Grundsatz eine Stromlieferung an den Endkunden ausführt. Ausnahmen sind jedoch weiterhin möglich. Eine solche Ausnahme könnte beispielsweise dann vorliegen, wenn sich aus den vertraglichen Vereinbarungen eine Stromlieferung des CPO an den Endkunden ergibt. Dann spricht viel dafür, dass der EMP lediglich eine Dienstleistung ausführt. Diese Sichtweise wird zudem gestützt von der Rechtsprechung zu den Tankkarten bei Kraftstoffen, die ggf. auch auf die Fälle des E Charging übertragen werden kann.

Aus umsatzsteuerrechtlicher Sicht wird es immer dann kompliziert, wenn am Ladevorgang neben dem CPO noch (mindestens) ein EMP beteiligt ist. Dann muss geklärt werden, wer die Stromlieferung an den Kunden ausführt (CPO oder EMP), denn das ist entscheidend für den Ort der Leistung, die zutreffende Rechnungstellung sowie die Registrierungspflichten für CPO und EMP.

Mit diesen Fragen muss sich der Einzelhandel aktuell zunehmend befassen. Denn der Gesetzgeber verpflichtet den Einzelhandel, bis Ende 2024 Ladepunkte für Elektrofahrzeuge zu errichten. Sofern der Einzelhandel den Strom zur Kundenakquise kostenlos an den Kunden abgibt, stellen sich darüber hinaus noch Fragen zur Besteuerung einer unentgeltlichen Wertabgabe und zu möglichen Modellen, um eine solche Besteuerung zu vermeiden.

Ansprechpartner:

Dr. Matthias Oldiges

Rechtsanwalt

Tel.: +49 211 54 095 366

matthias.oldiges@kmlz.de

Stand: 22.10.2021