1 Referentenentwurf für JStG 2020

Der Gesetzgeber macht keine Pause. Nach den beiden Corona-Steuerhilfegesetzen wird nun auch schon das Jahressteuergesetz 2020 auf den Weg gebracht. Das BMF hat am 17.07.2020 einen über 200 Seiten umfassenden Referentenentwurf inkl. Gesetzesbegründungen veröffentlicht, mit dem notwendige Anpassungen an EU-Recht, EuGH-Rechtsprechung sowie BFH-Rechtsprechung vorgenommen werden sollen. In diesem Referentenentwurf finden sich auch umfassende Änderungen im Bereich der Umsatzsteuer.

2 USt-Änderungen im JStG 2020

Ein Drittel der Paragraphen des UStG wird geändert, vier neue Paragraphen werden eingefügt. Neben einigen kleinen und redaktionellen Anpassungen kann man die Änderungen in folgende Themenblöcke gruppieren:

- Lieferungen über elektronische Schnittstellen (Marktplätze, Plattformen etc.) / Fiktion Reihengeschäft / Haftung

- Einfuhren von Sendungen mit einem Sachwert von höchstens 150 EUR (§ 21a UStG)

- Neuregelung Versandhandel / Fernverkäufe (§ 3c UStG)

- Änderungen bei Personenbeförderung (§ 5 UStDV)

- Steuerbefreiungen im Bereich Gesundheit / Pflege / Soziales (§ 4 UStG)

- Steuerbefreiung für Streitkräfte (§§ 4 und 5 UStG)

- Steuerschuldübergang für Telekommunikationsleistungen an Wiederverkäufer (§ 13b UStG)

- Preisnachlässe in einer Leistungskette (§ 17 UStG)

- Dezentrale Besteuerung von Gebietskörperschaften (§ 18 Abs. 4f und 4g UStG)

- Bußgeldvorschriften (§§ 26a, 26b, 26c UStG)

Eine Gegenüberstellung der aktuellen Normen mit den geplanten Änderungen inkl. der jeweiligen Gesetzesbegründung finden Sie im Anhang (siehe unten).

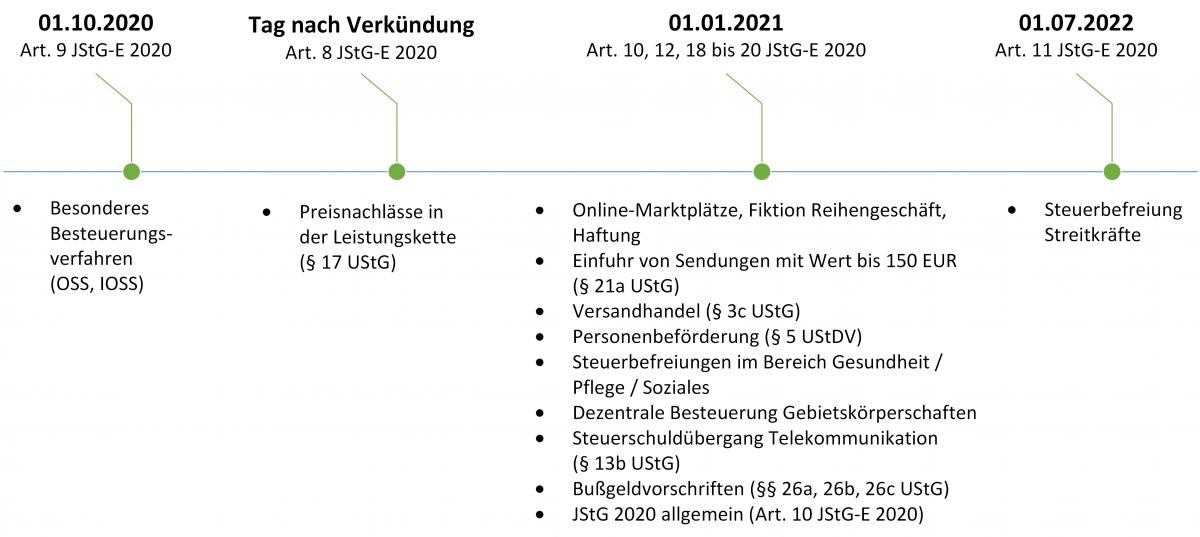

3 Inkrafttreten

Das JStG 2020 soll laut Art. 33 grundsätzlich am Tag nach der Verkündung in Kraft treten. In der Begründung zu Art. 33 findet sich aber eine Vielzahl von Ausnahmen und Sonderregelungen. Damit würden nur die Regelungen in § 17 UStG zur Minderung der Bemessungsgrundlage in einer Leistungskette mit Verkündung des Gesetzes in Kraft treten. Die weit überwiegende Zahl der Änderungen soll erst zum 01.01.2021 wirksam werden. Für die neuen Regelungen zum One-Stop-Shop und zum Import-One-Stop-Shop ist aktuell der 01.10.2020 für das Inkrafttreten vorgesehen, weil die Anzeigen zu diesem System bereits ab diesem Tag EU-weit zulässig sind. Die neuen Regelungen zu den Steuerbefreiungen für Streitkräfte sollen wiederum erst am 01.07.2022 wirksam werden, weil die entsprechende EU-Richtlinie erst zu diesem Zeitpunkt ins nationale Recht umgesetzt werden muss.

4 Ausblick

Das Gesetzgebungsverfahren hat erst begonnen. Nach der Sommerpause wird an der Ausformulierung weiter gearbeitet werden. Der aktuelle Stand ist daher vermutlich noch nicht die finale Fassung. Allerdings kommen viele Vorgaben aus dem EU-Recht über zwingend umzusetzende EU-Richtlinien. Ein Großteil der Regelungen dürfte deshalb bereits nah an der Endfassung sein. Die betroffenen Unternehmen können daher schon die praktische Umsetzung vorbereiten. Um bei der Vielzahl der Änderungen den Überblick zu behalten und um sich auf die individuell relevanten Änderungen konzentrieren zu können, werden wir die einzelnen Themenblöcke in einer Serie von täglich erscheinenden Newslettern separat beleuchten.

Ansprechpartner:

Ronny Langer

Dipl.-FW (FH), Steuerberater

Tel.: +49 89 217501250

Stand: 27.07.2020