1 Hintergrund

§ 4 Nr. 14 Buchst. a UStG befreit Heilbehandlungen, die im Rahmen der Ausübung bestimmter ärztlicher Berufe durchgeführt werden, von der Umsatzsteuer. Es ist ein wiederkehrender Streitpunkt, ob und unter welchen Voraussetzungen ärztliche Tätigkeiten oder die Überlassung medizinischen Personals als steuerfreie Heilbehandlung gilt.

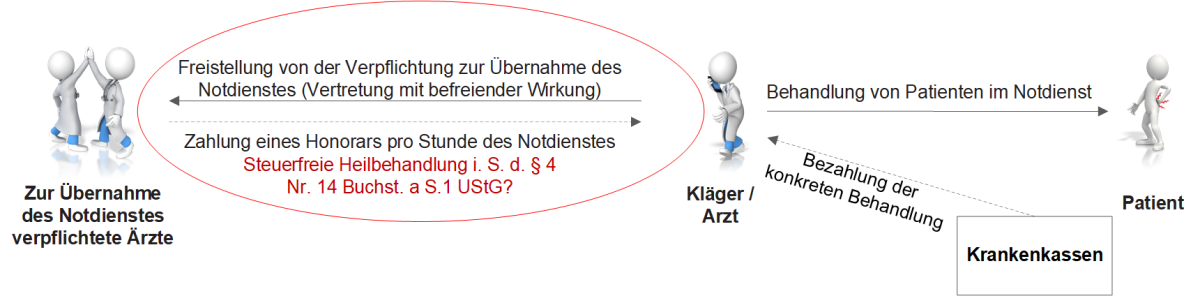

2 Sachverhalt

Vertragsärzte sind zum Notdienst der Kassenärztlichen Vereinigungen i. S. d. § 75 Abs. 1b S. 1 SGB V (Versorgung zu sprechstundenfreien Zeiten) verpflichtet. Der Kläger übernahm als selbständiger Arzt Notdienste anderer Ärzte. Hierfür erhielt er zwei Zahlungen: (1) von den Privatpatienten oder von den Krankenkassen – für die im Notdienst an die Patienten erbrachten Leistungen und (2) von den primär verpflichteten Ärzten – pro übernommener „Notdienst-Stunde“. Strittig war, ob (auch) der für die Notdienst-Übernahme von den originär verpflichteten Ärzten gezahlte „Stundenlohn“ als Heilbehandlung nach § 4 Nr. 14 Buchst. a UStG steuerfrei ist.

3 Entscheidung des BFH

Der BFH entschied – entgegen der Vorinstanz (FG Münster, Urt. v. 09.05.2023 – 15 K 1953/20 U) –, dass auch die Übernahme des Notfalldienstes gegen Bezahlung eines „Stundenlohns“ durch den Kläger eine steuerfreie Heilbehandlungsleistung ist (BFH, Urt. v. 14.05.2025 – XI R 24/23). Dabei wiederholt der BFH zunächst zwei Grundsätze:

- Der Begriff des therapeutischen Zwecks – dem eine Heilbehandlung zu dienen hat – darf nicht zu eng verstanden werden.

- Die Heilbehandlung muss leistungsbezogen betrachtet werden. Entscheidend ist, dass eine Heilbehandlung von einer Person durchgeführt wird, die einen ärztlichen oder arztähnlichen Beruf ausübt. Der umsatzsteuerrechtliche Leistungsempfänger ist für die Steuerbefreiung nicht von Relevanz.

Anschließend hält der BFH fest, dass sich die Leistung des Klägers nicht darauf beschränkte, die originär verpflichteten Ärzte vom Notdienst freizustellen. Vielmehr führe der Kläger den ärztlichen Notdienst in einem bestimmten Gebiet und zu einem festgelegten Zeitraum durch. Der Kläger schulde seine Anwesenheit und ständige Einsatzbereitschaft. Bereits die Bereitschaft zur Übernahme der Patientenversorgung außerhalb der Sprechzeiten diene an sich einem therapeutischen Zweck. Hierdurch seien die zeitnahe Behandlung von Notfallpatienten und der größtmögliche Behandlungserfolg sichergestellt. Der BFH grenzt die Verpflichtung zur Übernahme der Heilbehandlungsleistungen von der reinen (steuerpflichtigen) Überlassung von Sach- und Raummitteln ab (BFH, Urt. v. 18.03.2015 – XI R 15/11). Im Gegensatz hierzu schaffe der im Notfalldienst tätige Arzt nicht nur die Voraussetzung für eine Heilbehandlung, sondern führe die Heilbehandlung (im Bedarfsfall) auch selbst aus.

4 Praxisfolgen

Die Auswirkungen des Urteils könnten weit über den Einzelfall hinausreichen. Zum einen schafft der BFH eine begrüßenswerte Klarstellung zur umsatzsteuerlichen Einordnung der Übernahme von ärztlichen Notdiensten. Zum anderen könnte das Urteil auch in vergleichbaren Fällen Signalwirkung entfalten. Aus der Entscheidung lässt sich der folgende Grundsatz ableiten: Bereits die (zugesicherte) Leistungsbereitschaft zur Erbringung einer Heilbehandlung kann eine steuerfreie Heilbehandlung sein.

Das Urteil dürfte sich vor allem auf die umsatzsteuerrechtliche Behandlung von Personalüberlassungen im medizinischen Bereich auswirken. Bislang vertritt die Finanzverwaltung die Auffassung, dass die Gestellung von Personal durch einen Arzt an andere Ärzte keine Heilbehandlungsleistung sei (Abschn. 4.14.1 Abs. 5 Nr. 12 UStAE). Nach dem Verständnis der Finanzverwaltung ist eine Steuerbefreiung für die Überlassung medizinischen Personals nur dann möglich, wenn sie von und an Einrichtungen i. S. d. § 4 Nr. 14 Buchst. b UStG – insbesondere Krankenhäuser – erfolgt und nicht im Wesentlichen der Erzielung zusätzlicher, wettbewerbsrelevanter Einnahmen dient (Abschn. 4.14.6 Abs. 2 Nr. 5, Nr. 7 UStAE). Es erscheint fraglich, ob die Finanzverwaltung ihre restriktive Auffassung – jedenfalls in dieser Allgemeinheit – aufrechterhalten kann.

Unter Berücksichtigung des neuen Urteils wird in jedem Einzelfall zu prüfen sein, ob die Überlassung des Personals nicht bereits selbst eine Heilbehandlung darstellt. Voraussetzung dafür ist, dass (1) die überlassende Person / Einrichtung zu dem Kreis der Begünstigten i. S. d. § 4 Nr. 14 Buchst. a und Buchst. b UStG gehört, (2) sie sich zur Übernahme von Heilbehandlungen verpflichtet und (3) das überlassene medizinische Personal eine ausreichende medizinische Qualifikation besitzt (vgl. hierzu Abschn. 4.14.7 Abs. 1 S. 4 UStAE).

Ansprechpartner:

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 07.08.2025