1 Hintergrund

Das BMF geht in Abschn. 2.2 Abs. 2 S. 7 UStAE bislang davon aus, dass ein Mitglied eines Aufsichtsrats seine Tätigkeit selbständig ausübt. EuGH (Urt. v. 13.06.2019 – C-420/18 – IO, siehe KMLZ Umsatzsteuer-Newsletter 29 | 2019) und BFH (Urt. v. 27.09.2019 – V R 23/19, siehe KMLZ Umsatzsteuer-Newsletter 06 | 2020) haben demgegenüber entschieden, dass ein Aufsichtsratsmitglied nicht selbständig handelt, wenn es für seine Tätigkeit eine Festvergütung erhält und damit kein Vergütungsrisiko trägt. Mit seinem aktuellen Schreiben v. 08.07.2021 passt das BMF den UStAE an.

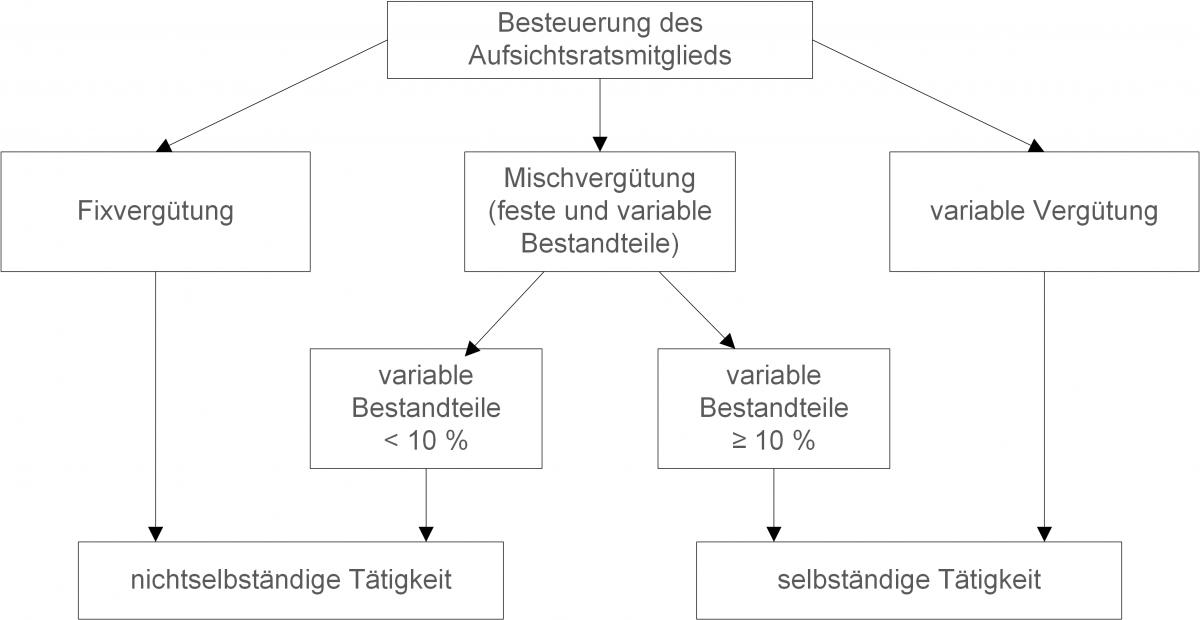

2 Das BMF-Schreiben vom 08.07.2021

Das BMF stellt zunächst klar, dass ein Aufsichtsratsmitglied nicht selbständig tätig ist, wenn es aufgrund einer Festvergütung kein Vergütungsrisiko trägt. Eine Festvergütung liegt insbesondere dann vor, wenn das Aufsichtsratsmitglied eine pauschale Aufwandsentschädigung für die Dauer seiner Mitgliedschaft im Aufsichtsrat erhält. Sitzungsgelder, die nur für die tatsächliche Teilnahme an Sitzungen gezahlt werden, sind keine Festvergütungen. Dasselbe gilt für Aufwandsentschädigungen, die sich nach dem tatsächlichen Aufwand bemessen. Besteht die Vergütung sowohl aus festen als auch aus variablen Bestandteilen (sog. Mischvergütung), ist der prozentuale Anteil der variablen Vergütung entscheidend: Betragen die variablen Bestandteile im Kalenderjahr mindestens 10% der gesamten Vergütung (einschließlich Aufwandsentschädigungen), ist das Aufsichtsratsmitglied grundsätzlich selbständig tätig. Davon können aber in begründeten Fällen Ausnahmen gemacht werden. Wann ein solcher begründeter Fall vorliegt, erläutert das BMF nicht. Reisekosten bleiben bei der Berechnung der 10%-Grenze außer Betracht. All diese Kriterien sind für jedes Mandat eines Aufsichtsrats separat zu prüfen.

Auch die Haftung für pflichtwidriges Verhalten (§ 116 AktG) alleine führt nicht dazu, dass das Aufsichtsratsmitglied selbständig tätig ist. Dies alles gilt auch für Mitglieder von Ausschüssen, die der Aufsichtsrat nach § 107 Abs. 3 AktG bestellt. Ebenso für Mitglieder anderer Gremien, die der Kontrolle der Geschäftsführung dienen. Für Mitglieder von Geschäftsführungsgremien hingegen gelten diese Maßstäbe nicht.

Eine Sonderregelung sieht das BMF für Beamte, andere Bedienstete einer Gebietskörperschaft und Mitglieder der Bundes- oder einer Landesregierung vor, wenn sie verpflichtet sind, einen Teil der erhaltenen Vergütung abzuführen. Warum dies für andere Aufsichtsratsmitglieder, bei denen ebenfalls eine Abführungsverpflichtung besteht, nicht gilt, erschließt sich nicht.

Die Maßstäbe des BMF sind in allen offenen Fällen anwendbar. Allerdings dürfen Leistungen, die bis zum 31.12.2021 ausgeführt werden, noch nach den bisherigen Regelungen des UStAE bewertet werden.

3 Auswirkungen auf die Praxis

Spätestens für Leistungen ab dem 01.01.2022 müssen Aufsichtsratsmitglieder und Gesellschaften die Wertgrenze von 10% variabler Vergütung im Blick haben. Zur Fixvergütung dürften dabei auch die zusätzlichen Vergütungen gehören, die für die Tätigkeit als Vorsitzender und stellvertretender Vorsitzender des Aufsichtsrats oder als Ausschussvorsitzender bezahlt werden. Eine Gestaltung der variablen Vergütung dahingehend, dass die 10%-Grenze nicht erreicht wird und das Aufsichtsratsmitglied folglich kein Unternehmer ist, kann ggf. vorteilhaft sein: Beim Aufsichtsratsmitglied entfällt der Erklärungsaufwand, wobei zugleich das Recht zum Vorsteuerabzug für die Aufsichtsratstätigkeit entfällt. Bei Gesellschaften, die nicht oder nur partiell zum Vorsteuerabzug berechtigt sind, sollten sich finanzielle Vorteile ergeben.

Zum Leistungszeitpunkt äußert sich das BMF nicht. Sieht man die Leistung als in demjenigen Voranmeldungszeitraum erbracht an, in dem die Hauptversammlung stattfindet, dürfte zu diesem Zeitpunkt die Höhe der variablen Vergütung und damit das Erreichen der 10%-Grenze feststehen. Will das Aufsichtsratsmitglied bereits unterjährig einen Vorsteuerabzug vornehmen, wird es auf eine Prognose ankommen, ob die 10% erreicht werden oder nicht. Ebenso im Bereich einer möglichen Anzahlungsbesteuerung und dem korrespondierenden Vorsteuerabzug, wenn das Aufsichtsratsmitglied bereits Zahlungen vorab erhält. Sollte sich die Prognose nicht verwirklichen, werden nachfolgende Korrekturen nötig.

Das BMF bleibt jedoch hinter Rechtsprechung zurück, die diese Maßstäbe auch auf Mitglieder von Leitungsgremien anwendet (vgl. u.a. FG Niedersachsen, Urt. v. 19.11.2019 – 5 K 282/18, siehe KMLZ Umsatzsteuer-Newsletter 19 | 2020).

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 16.07.2021