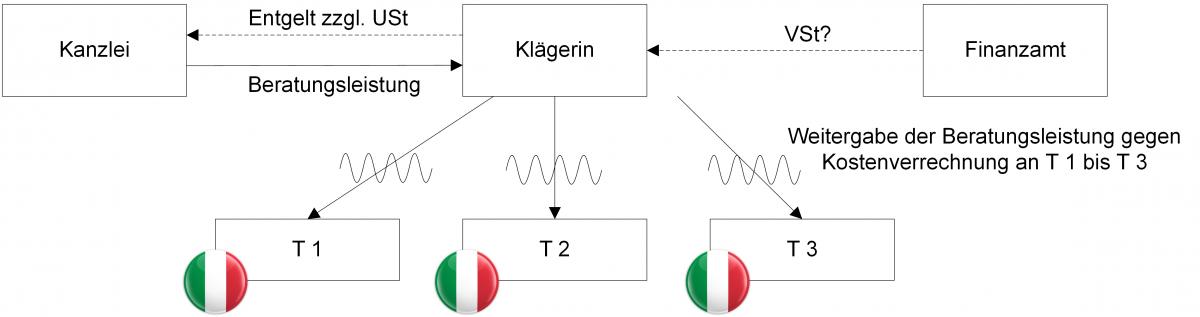

1 Sachverhalt BFH, Urteil v. 12.02.2020 – XI R 24/18 (vereinfacht dargestellt)

Die im Mai 2011 gegründete Klägerin erwarb im September 2011 die Anteile an drei italienischen Tochtergesellschaften (T1 bis T3). T1 bis T3 sollten „Anlagen“ in Italien betreiben. Im Rahmen der Strukturierung des Gesamtprojekts erbrachte eine Anwaltskanzlei Rechts- und Steuerberatungsleistungen. Den entsprechenden Vertrag mit der Kanzlei schloss die B AG als Konzernmutter noch vor der Gründung der Klägerin ab. Auf der Basis einer Ergänzung zu diesem Vertrag im Februar 2012 trat die Klägerin rückwirkend als Vertragspartei in den Vertrag der B-AG mit der Kanzlei ein. Die Kanzlei stellte ihre Rechnungen mit Umsatzsteuerausweis ausschließlich an die Klägerin. Diese machte daraus Vorsteuerabzug geltend. Aufgrund mündlicher Vereinbarungen berechnete die Klägerin diese Rechnungsbeträge ohne Gewinnaufschlag an T1 bis T3 weiter. Dabei teilte sie die Beträge nach der Nennleistung der von T1 bis T3 betriebenen Anlagen auf.

2 Entscheidungsgründe

Der BFH hat nicht endgültig entschieden, ob der Klägerin der geltend gemachte Vorsteuerabzug aus den Eingangsrechnungen der Kanzlei zusteht. Das Finanzgericht muss noch weitere Sachverhaltsfeststellungen treffen. Wie so oft bei einer Holding ist auch hier die Frage, ob die Klägerin die Eingangsleistungen als Unternehmerin bezogen hat.

Der BFH geht davon aus, dass eine Holding ausschließlich unternehmerisch tätig ist, wenn sie an sämtliche ihrer Tochtergesellschaften entgeltliche Leistungen erbringt. Derartige Leistungen müssen keine besondere Qualität aufweisen und die Holding kann sie vor der Gründung der Tochtergesellschaft beziehen. Im Unterschied zur Auffassung des Finanzamts steht es entgeltlichen Leistungen nicht entgegen, wenn die Holding an die Tochtergesellschaft ausschließlich die Kosten von Eingangsleistungen weiterverrechnet. Die Aufteilung kann dabei laut BFH anhand der Nennleistung der von T1 bis T3 betriebenen Anlagen erfolgen. Dies hatte das Finanzgericht als sachgerechte Schätzung angesehen. Auch ist es nicht erforderlich, dass die Klägerin als Holding eigenes Personal für die Leistungserbringung einsetzt.

Allerdings ist die Klägerin entgegen der Meinung des Finanzgerichts nicht im Rahmen einer Dienstleistungskommission tätig. Dass Teile der umsatzsteuerrechtlich einheitlich zu beurteilenden Gesamtleistung, die die Klägerin von der Kanzlei empfangen hat, im Eigeninteresse der Klägerin lagen, widerspricht dem Wesen der Kommission. Trotzdem kann die Klägerin eine entgeltliche Leistung an T1 bis T3 erbracht haben. Insoweit ist von einem Gesellschafterbeitrag abzugrenzen. Hierzu muss das Finanzgericht im zweiten Rechtsgang den Inhalt der mündlichen Vereinbarung zwischen der Klägerin und T1 bis T3 sowie deren Gesellschaftsverträgen in eine Würdigung der Gesamtumstände einbeziehen. Entscheidend für einen Leistungsaustausch ist die Abhängigkeit des Entgelts vom Umfang des Leistungsbeitrags.

3 Praxisfolgen

Das BFH-Urteil ist praxisrelevant, da es zu Gunsten des Vorsteuerabzugs der Holding viele Klarstellungen zu Sachverhaltselementen enthält, welche Finanzämter zum Teil der unternehmerischen Tätigkeit und somit dem Vorsteuerabzug entgegenhalten. So stellt der BFH explizit klar, dass entgeltliche Leistungen sehr weit zu verstehen sind. Die Leistung selbst muss keinen bestimmten Inhalt haben wie z. B. Verwaltung der Tochtergesellschaft. Für die Entgeltlichkeit genügt ausdrücklich die Weiterverrechnung von Kosten. Selbst Verluste bei der Weiterverrechnung von Kosten dürfen unternehmerischem Handeln nicht entgegenstehen. Es ist allerdings darauf zu achten, dass die Unterdeckung nicht zu groß ausfällt. Oftmals ist bei einer (Zwischen-)Holding kein Personal beschäftigt. Die Klarstellung des BFH, dass dies einer Leistungserbringung nicht entgegensteht, ist daher für die Praxis ebenfalls sehr hilfreich.

Daneben zeigt das Urteil jedoch auch auf, an welcher Stelle bei der Gestaltung der Beziehungen zwischen Holding und Tochtergesellschaft Acht zu geben ist. Entscheidend ist die saubere Ausgestaltung und Benennung der Leistungsbeziehungen. Einerseits muss mit dem externen Dritten (hier der Kanzlei) klar vereinbart sein, dass die Holding dessen Vertragspartner ist. Zwischen der Holding und ihrer Tochtergesellschaft ist ebenfalls eine Vereinbarung über die Erbringung und den Inhalt der Leistungen gegen Entgelt zu schließen. Anders als in der dargestellten Entscheidung sollte diese Vereinbarung aber möglichst nicht mündlich, sondern schriftlich erfolgen. Dies dient allein Beweiszwecken. Durch eine entsprechende schriftliche Vereinbarung lässt sich auch verdeutlichen, dass die Holding eine Leistung an die Tochtergesellschaft erbringt und es sich nicht um einen Gesellschafterbeitrag handelt.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 09.06.2020