1 Hintergrund

Die Frage nach dem Umfang des Vorsteuerabzugs ist für juristische Personen des öffentlichen Rechts (jPöR) sowie für Vereine stets eine heikle Angelegenheit. Nicht selten bietet das Thema viel Potenzial für Diskussionen mit dem Finanzamt und füllt zahlreiche Gerichtsakten. Der Umfang des Vorsteuerabzugs hängt dabei (sofern keine Steuerbefreiungen einschlägig sind) von der Reichweite der wirtschaftlichen Tätigkeit ab. Die Abgrenzung des ideellen Bereichs vom wirtschaftlichen Bereich ist eine Gratwanderung. Oft lässt sich die Grenze kaum trennscharf ziehen. Als besonders problematisch erweisen sich dabei Mitgliedsbeiträge, die Vereine einfordern. Zu den prägenden Entscheidungen des EuGH gehört das Urteil in der Rs. Kennemer Golf aus dem Jahr 2002 (Rs. C-174/00). Nach dem EuGH kommt es darauf an, ob dem Mitgliedsbeitrag ein individueller Vorteil der einzelnen Mitglieder gegenübersteht oder die Gesamtbelange der Mitglieder Vorrang haben. Bis heute schiebt die Finanzverwaltung eine unionsrechtskonforme Besteuerung der Mitgliedsbeiträge bei Vereinen vor sich her und behandelt diese abweichend von der Rechtsprechung. Nun musste der BFH erstmals zur Frage von Mitgliedsbeiträgen bei einem Berufsverband Stellung beziehen. Ergebnis: „Steine statt Brot“.

2 Neue Rechtsprechung des BFH

Der BFH hat durch sein Urteil vom 13.12.2018 (Az. V R 45/17) entschieden, dass ein Berufsverband i. S. v. § 5 Abs. 1 Nr. 5 KStG entgeltliche Leistungen an seine Mitglieder oder Dritte im Rahmen eines wirtschaftlichen Geschäftsbetriebs nur eingeschränkt erbringen kann. Der Kläger ist ein Berufsverband i. S. v. § 5 Abs. 1 Nr. 5 KStG in der Rechtsform eines eingetragenen Vereins. Ausweislich seiner Satzung verfolgt der Berufsverband die Interessen eines bestimmten Industriezweigs. Der Verband vertrat dagegen keine Individualinteressen einzelner oder mehrerer Mitglieder, die nicht mit den Gesamtinteressen des von ihm vertretenen Industriezweigs übereinstimmen. Zur Finanzierung seiner Betätigung erhob der Verband Mitgliedsbeiträge. Dies erfolgte unter gesondertem Ausweis von Umsatzsteuer in Höhe von 19 %. Denn der Kläger begehrte für seine Tätigkeit den vollen Vorsteuerabzug. Während das Finanzgericht noch zu dem Schluss gekommen war, der Kläger sei ausschließlich wirtschaftlich tätig, sodass ihm der volle Vorsteuerabzug zustehe, konnte der BFH sich dieser Auffassung nicht uneingeschränkt anschließen. Aus dem Urteil des BFH ergibt sich, dass der körperschaftsteuerrechtlich nach § 5 Abs. 1 Nr. 5 KStG begünstigte Charakter eines Berufsverbands und ein voller Vorsteuerabzug einander ausschließen. Zur Begründung zog der BFH die Vorschrift des § 5 Abs. 1 Nr. 5 KStG heran, die besagt, dass die Tätigkeit eines Berufsverbands nicht auf einen wirtschaftlichen Geschäftsbetrieb gerichtet sein darf. Die Haupttätigkeit müsse auf die allgemeine Wahrnehmung der Mitgliederinteressen abzielen. Vorteile einzelner Mitglieder dürfen sich daraus nur mittelbar bzw. reflexartig ergeben. Eine weitergehende Leistungserbringung an die einzelnen Mitglieder darf ein Berufsverband lediglich in Form einer Nebentätigkeit ausüben.

3 Auswirkungen auf die Praxis

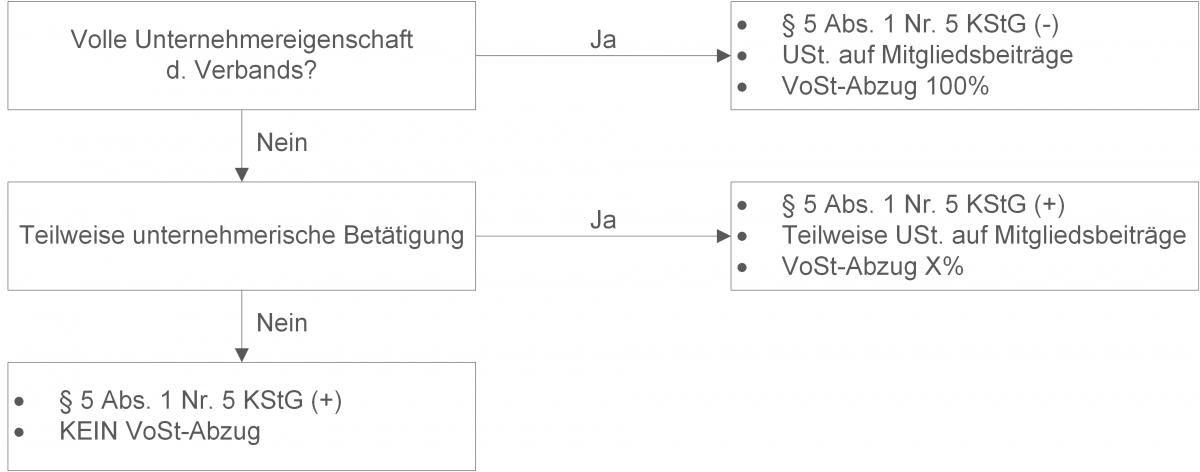

Das Urteil entfaltet große Breitenwirkung für alle Vereine und Verbände. Diesen Einrichtungen ist gemeinsam, dass sie zur Finanzierung ihrer Betätigung zumeist Beiträge von ihren Mitgliedern erheben. Bereits § 2 Abs. 1 S. 3 UStG sowie Art. 132 Abs. 1 Buchst. f MwStSystRL verdeutlichen, dass auch bei (ausschließlichem) Tätigwerden gegenüber den eigenen Mitgliedern eine Unternehmerstellung i. S. d. UStG zu bejahen sein kann. Sofern keine Steuerbefreiung greift, besteht im Falle der wirtschaftlichen Betätigung das Recht auf Vorsteuerabzug. Der BFH macht in seinem Urteil jedoch deutlich, dass es insoweit kein Rosinenpicken gibt. Sollte ein Verein oder Verband seine Mitglieder seinem Hauptzweck nach unmittelbar in den Genuss individueller Vorteile bringen, so ist dies in aller Regel zugleich mit einem Verlust der Körperschaftsteuerbefreiung nach § 5 Abs. 1 Nr. 5 KStG verbunden. Folgende Auswirkungen ergeben sich:

Für betroffene Vereine und Verbände empfiehlt es sich daher, gründlich zu prüfen, inwieweit sie ihren Mitgliedern individuelle Vorteile verschaffen. Bei Geltendmachung des vollen Vorsteuerabzugs seitens des Vereins oder Verbands darf nicht übersehen werden, dass daraus Folgewirkungen auf die körperschaftsteuerrechtliche Behandlung resultieren können. Daher ist Fingerspitzengefühl gefragt. Eine teilweise Unternehmerstellung bliebe demgegenüber nach dem BFH ohne Auswirkung auf die körperschaftsteuerrechtliche Einordnung. Insoweit wären jedoch die Mitgliedsbeiträge aufzuteilen. Wie diese Aufteilung dann aber erfolgen soll, sagt uns der BFH nicht. Genauso wenig äußert er sich zur Höhe des Vorsteuerabzugs. Er weist lediglich auf den bekannten Grundsatz hin, dass es auf den direkten und unmittelbaren Zusammenhang mit den verschiedenen Bereichen der Einrichtung ankommt. Und hier sind wir Praktiker nun gefragt: Der Sachverhalt und die Finanzbuchführung müssen so gestaltet werden, dass dieser Zusammenhang später auch für die Finanzbehörde nachvollziehbar ist.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 05.04.2019