1 Hintergrund

Die umsatzsteuerliche Behandlung von Verwaltungsleistungen bei unselbständigen Stiftungen wurde bislang nicht höchstrichterlich geklärt. Strittig war insbesondere, ob die Treuhänder solcher Stiftungen mit ihren Leistungen steuerbare Umsätze erbringen und ob dabei das Sondervermögen eine Rolle spielt. Der BFH hat nun für Klarheit gesorgt und die Maßstäbe für die steuerliche Beurteilung dieser Tätigkeiten konkretisiert. Der Fall ist interessant, weil es letztlich um die Frage geht, ob der Treuhänder umsatzsteuerbare Leistungen an sich selbst erbringen kann (weil das Treuhandvermögen zivilrechtlich ihm zuzuordnen ist) oder ob er Leistungen an den ursprünglichen Stifter (Treugeber) erbringt. Nach dem Ergebnis des BFH müssen Treuhänder (aber auch andere Steuerpflichtige, die ein Sondervermögen gebildet haben) nun ihre Abrechnungen prüfen.

2 Sachverhalt (Urt. v. 05.12.2024 – V R 13/22)

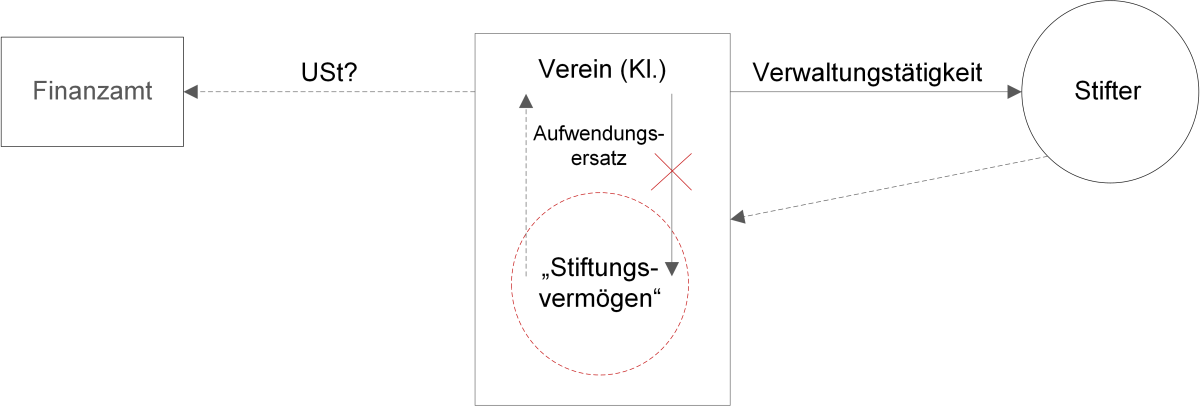

Der Kläger, ein eingetragener Verein (im Folgenden: e.V.), verwaltete in den Streitjahren 2014 bis 2018 als Treuhänder Vermögen, das ihm von Stiftern im Rahmen von „Treuhandverträgen“ oder „Schenkungen mit Auflage“ übertragen worden war. Diese sogenannten „Stiftungsvermögen“ wurden jeweils als Sondervermögen verwaltet, getrennt vom übrigen Vereinsvermögen und nach Maßgabe der vom jeweiligen Stifter bestimmten gemeinnützigen Zwecke. Neben individuell verwalteten Stiftungen richtete der e.V. zusammen mit anderen Stiftern auch sogenannte „T-Stiftungen“ ein. Daneben unterhielt der Verein „Dachstiftungen“, über die Einzelpersonen, Gemeinschaften und Einrichtungen gemeinnützige Zwecke durch Schenkungen unter Auflage oder Zustiftungen verwirklichen konnten. Zur Abgeltung seiner Verwaltungs- und Beratungsleistungen entnahm der e.V. vertrags- und satzungsgemäß jährlich einen nach Höhe des Stiftungsvermögens gestaffelten Stiftungsbeitrag und erstattete sich aus dem Stiftungsvermögen der T-Stiftungen Sach- sowie Personalkosten.

3 Entscheidung des BFH

Das vorgehende Finanzgericht war noch von der fehlenden Steuerbarkeit der Verwaltungsleistungen ausgegangen. Es erkannte dabei keine Leistung des e.V. an das Sondervermögen, da insoweit ein rein unternehmensinterner Vorgang vorlag. Dies bestätigte der BFH. Die Verwaltung des Stiftungsvermögens, so der BFH, kann aber – entgegen der Auffassung des Finanzgerichts – eine Leistung an den Stifter darstellen. Eine steuerbare Verwaltungsleistung könne in Bezug auf ein Vermögen gegeben sein, das zivilrechtlich im Eigentum des Verwalters steht. Voraussetzung ist, dass das Vermögen (1) als Sondervermögen speziellen Bindungen unterliegt, (2) im Hinblick hierauf aber vom sonstigen Vermögen des Verwalters getrennt gehalten wird und (3) der Verwalter für seine Leistung ein Entgelt erhält. Entscheidend ist in diesem Fall, dass die Parteien – wie der BFH am Beispiel einer konkreten Stiftung aufzeigt – neben der nicht steuerbaren Schenkung unter Auflage einen eigenständigen entgeltlichen Geschäftsbesorgungsvertrag geschlossen haben. Die ausschließlich im Interesse des Stifters erfolgende Vermögensverwaltung sei der darin vereinbarte verbrauchsfähige Vorteil des Stifters. Der wirtschaftliche Vorteil und die Stellung des Stifters als Empfänger der Verwaltungsleistung zeigten sich zudem daran, dass eine Vermögensverwaltung für unselbständige Stiftungen am Markt ebenfalls von Banken und Sparkassen angeboten werde.

4 Auswirkungen auf die Praxis

Wer meint, alle Treuhänder wüssten nun genau, ob ihre Honorare gegenüber dem Stiftungsvermögen umsatzsteuerpflichtig sind, wird leider enttäuscht. Zwar liegt uns nun erstmals ein Urteil zur Verwaltung sog. unselbständiger Stiftungen (sog. Treuhandstiftungen) vor. Wir haben aber noch keine Rechtssicherheit in der Praxis. Denn der BFH hat zwar eine wegweisende Linie vorgegeben, die Sache aber mit vielen Fragen an das Finanzgericht zurückgegeben. Der Praktiker wird deshalb für sich zunächst den jeweiligen Sachverhalt genau prüfen müssen:

- Liegt überhaupt eine Entgeltlichkeit vor (häufig in Form von Personal- und Sachkostenerstattungen)?

- Gibt es schriftliche Geschäftsbesorgungsverträge oder anderweitige Vereinbarungen mit den Stiftern über die Entgeltlichkeit? Oder erfolgt die Verbuchung zu Lasten des Stiftungsvermögens aufgrund einer faktischen Übung oder sogar unberechtigt?

- In anderen Konstellationen von Sondervermögen ist weiter zu überlegen, ob die „Verwaltungsleistungen“ möglicherweise Teil einer steuerfreien Leistung sein können oder ob z. B. im Bereich der Gemeinnützigkeit der ermäßigte Steuersatz anzuwenden ist.

- Sofern kein Entgelt erhoben wird, stellt sich die Frage, ob eine unentgeltliche Wertabgabe zu versteuern ist bzw. der Vorsteuerabzug eingeschränkt werden muss.

Es ist daher ratsam, das gesamte Thema „unselbständige Vermögen“ einmal genauer unter die Lupe zu nehmen.

Ansprechpartner:

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 19.05.2025