1 Hintergrund

Die Finanzverwaltung ging in der Vergangenheit davon aus, dass das Mitglied eines Aufsichtsrats seine Tätigkeit selbständig ausübt (vgl. Abschn. 2.2 Abs. 2 S. 7 UStAE). Mit Schreiben vom 08.07.2021 hatte die Finanzverwaltung ihre Rechtsauffassung geändert und sich der geänderten Rechtsprechung angeschlossen (siehe KMLZ Umsatzsteuer Newsletter 26 | 2021). Danach ist für die Frage, ob ein Aufsichtsratsmitglied selbständig tätig ist, die Art seiner Vergütung entscheidend. Erhält es eine reine Fixvergütung, handelt es nichtselbständig (→ keine Umsatzbesteuerung). Beträgt der variable Anteil seiner Vergütung 10% seiner Gesamtvergütung oder mehr, ist es selbständig (→ Umsatzbesteuerung).

2 BMF-Schreiben vom 29.03.2022

Einige für die Praxis wichtige Anwendungsfragen ließ das BMF bislang unbeantwortet. Daraus hatten sich Rechtsunsicherheiten ergeben, die das BMF nun mit seinem neuen Schreiben vom 29.03.2022 beseitigt:

- Zeitpunkt der Leistung

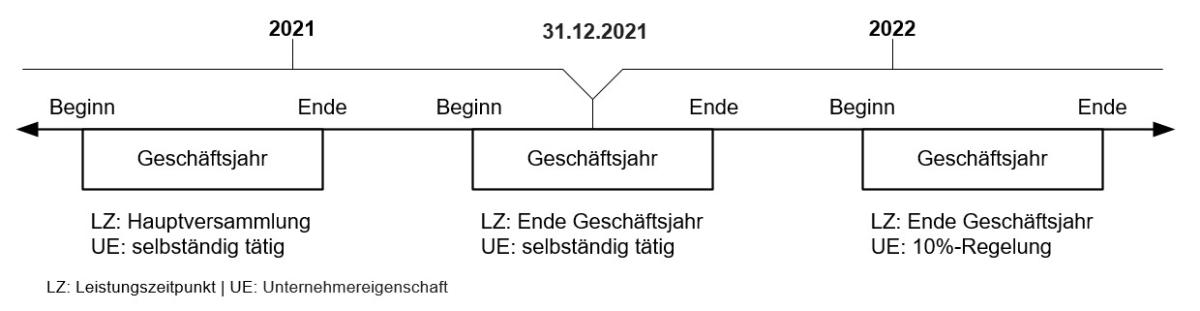

Im Schreiben vom 15.09.1980 ging das BMF davon aus, dass der Leistungszeitpunkt der Zeitpunkt der Hauptversammlung ist, in der das Aufsichtsratsmitglied für seine Tätigkeit in einem bestimmten Geschäftsjahr entlastet werden soll. Dieses Schreiben wurde mit BMF-Schreiben vom 29.03.2007 außer Kraft gesetzt. Eine Rechtsänderung war damit nicht verbunden. Auch das BMF-Schreiben aus Juli 2021 änderte daran nichts. Abweichend hiervon bestimmt das BMF nun zwei unterschiedliche Leistungszeitpunkte: Maßgeblicher Leistungszeitpunkt ist jetzt grundsätzlich der Ablauf eines Geschäftsjahres der Gesellschaft. Nimmt ein Aufsichtsratsmitglied an einer Aufsichtsratssitzung teil und erhält dafür Auslagenersatz und Sitzungsgeld, so ist maßgeblicher Leistungszeitpunkt hierfür der Tag der Aufsichtsratssitzung. Die Aufsichtsratstätigkeit wird also insofern nicht mehr als einheitliche Leistung angesehen.

- Berechnung der 10%-Grenze: Prognose

Hinsichtlich der Berechnung der 10%-Grenze wird zum einen klargestellt, dass Vergütungsbestandteile nur dann zu berücksichtigen sind, wenn sie für Leistungen gezahlt werden, die in dem betreffenden Geschäftsjahr der Gesellschaft ausgeführt wurden. Es wird also nicht mehr auf das Kalenderjahr abgestellt. Zum anderen kommt es bei der Berechnung auf eine Prognose an. So ist der maßgebliche Zeitpunkt für die Prüfung der 10%-Grenze der Beginn des Geschäftsjahres. In diese Prognose sind die Sitzungsgelder einzubeziehen, die für alle geplanten Sitzungen eines Geschäftsjahres gezahlt werden sollen. Nachträgliche Änderungen bleiben unbeachtlich. Nimmt ein Aufsichtsratsmitglied an einzelnen (oder allen) Sitzungen tatsächlich nicht teil, bleibt es bei der Berechnung vom Beginn des Geschäftsjahres.

- Zeitlicher Anwendungsbereich / Nichtbeanstandungsregelungen

Das aktuelle BMF-Schreiben ist auf alle offenen Fälle anwendbar. Aufsichtsratsmitglieder und beaufsichtigte Gesellschaften können sich also auch für die Vergangenheit darauf berufen. Zudem sieht das BMF zur Vermeidung von Übergangsschwierigkeiten Nichtbeanstandungsreglungen vor:

- Selbständigkeit: Die alte Verwaltungssicht (vor dem BMF-Schreiben vom 08.07.2021), die auch bei reiner Fixvergütung die Selbständigkeit des Aufsichtsratsmitglieds bejahte, kann auf alle Leistungen angewendet werden, die in einem Geschäftsjahr der Gesellschaft ausgeführt worden sind, das vor dem 01.01.2022 begonnen hat.

- Leistungszeitpunkt: Für Geschäftsjahre der Gesellschaft, die vor dem 01.01.2022 geendet haben, wird es nicht beanstandet, wenn als Leistungszeitpunkt für die allgemeine Tätigkeit des Aufsichtsratsmitglieds auf die Hauptversammlung abgestellt wird.

3 Praxisfolgen

Die Anpassungen durch das BMF waren dringend nötig. Sie führen mit Blick auf die 10%-Grenze zu mehr Rechtssicherheit. Das Abstellen auf eine Prognose und der Verzicht auf die Anpassung auf die späteren tatsächlichen Verhältnisse mindern die Gefahr jährlicher Schwankungen bei Erreichen der 10%-Grenze. So lassen sich Korrekturen bei der Besteuerung der Umsätze und beim Vorsteuerabzug vermeiden, die andernfalls ggf. nötig geworden wären. Die Prognose sollte die tatsächlichen Erwartungen widerspiegeln und dokumentiert werden. Die unterschiedlichen Leistungszeitpunkte müssen bei Rechnungstellung und Zeitpunkt der Besteuerung / des Vorsteuerabzugs berücksichtigt werden. Unklar bleibt jedoch, warum für Tätigkeiten gem. § 171 AktG, die das Aufsichtsratsmitglied erst nach Abschluss des Geschäftsjahres ausführen wird (z.B. Prüfung des Jahresabschlusses etc.), der Leistungszeitpunkt bereits der Ablauf des Geschäftsjahres sein soll.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 08.04.2022