1 Bisherige Entwicklung

Im Jahr 2015 urteilte der EuGH in den Verfahren Larentia + Minerva & Marenave, dass auch Personengesellschaften Organgesellschaft sein können. Eine Ausnahme ist nur zur Vermeidung von Steuerumgehungen möglich. Der V. Senat des BFH hat daraufhin entschieden, dass eine Personengesellschaft Organgesellschaft sein kann, wenn neben dem Organträger nur finanziell in den Organträger eingegliederte Personen Gesellschafter sind. Diese Auffassung hat das BMF in Abschn. 2.8 Abs. 5a UStAE übernommen. Der XI. Senat des BFH ist demgegenüber ganz generell davon ausgegangen, dass eine GmbH & Co. KG Organgesellschaft sein kann. Diese Divergenz führte zu erheblicher Rechtsunsicherheit.

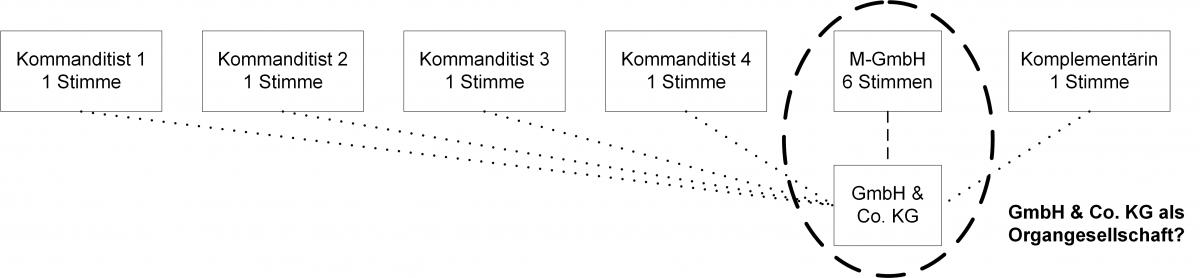

2 Sachverhalt

Die M-GmbH ist Kommanditistin einer GmbH & Co. KG (im Folgenden: KG) und hat in der Gesellschafterversammlung der KG sechs Stimmen. Die übrigen vier Kommanditisten der KG und die Komplementärin haben jeweils eine Stimme (zusammen also fünf Stimmen). Sie sind finanziell nicht in die M-GmbH eingegliedert, weswegen die KG nach Auffassung des V. Senats des BFH und des BMF nicht Organgesellschaft der M-GmbH sein kann. Gesellschafterbeschlüsse der KG wurden grundsätzlich mit einfacher Mehrheit gefasst. Organisatorische und wirtschaftliche Eingliederung liegen vor.

Das Finanzgericht fragte den EuGH sinngemäß, ob die engen Voraussetzungen von Abschn. 2.8 Abs. 5a UStAE und des V. Senats des BFH, unter denen eine Personengesellschaft Organgesellschaft sein kann, dem Unionsrecht widersprechen. Nach Auffassung des Finanzgerichts muss eine Organschaft zwischen M-GmbH und KG möglich sein, da die M-GmbH ihren Willen in der Gesellschafterversammlung der KG durchsetzen kann, wodurch die finanzielle Eingliederung vorliegt.

3 Entscheidung des EuGH

Der EuGH beantwortet die Frage des Finanzgerichts in seinem Urteil vom 15.04.2021 (C-868/19) klar. Jedenfalls die enge Sichtweise des V. Senats und des BMF zu Personengesellschaften als Organgesellschaft ist nicht unionsrechtskonform. Der EuGH bestätigt damit im Ergebnis den XI. Senat des BFH. Die finanzielle Eingliederung der KG in die M-GmbH (und damit die Organschaft) liegt vor. Durch die Mehrheit in der Gesellschafterversammlung konnte die M-GmbH ihren Willen in der KG durchsetzen. Allein die theoretische Möglichkeit, den Gesellschaftsvertrag der KG mündlich dahingehend zu ändern, dass Beschlüsse einstimmig zu fassen sind, genügt nicht, um die finanzielle Eingliederung abzulehnen. Der Grundsatz der Rechtssicherheit – den der V. Senat des BFH noch betont hatte – stellt dieses Ergebnis nicht in Frage.

Auch zur Vermeidung von Steuerumgehungen ist die in Deutschland vorgesehene Regelung nicht gerechtfertigt. Es müsste eine Reihe objektiver Anhaltspunkte für eine missbräuchliche Praxis geben. Allein Beweisschwierigkeiten oder eine rein theoretische Gefahr genügen zur Rechtfertigung der deutschen Regelung nicht. Außerdem könnte ein Urkundsbeweis oder eine Bewilligung der Organschaft durch die Finanzverwaltung laut EuGH als milderes Mittel herangezogen werden.

4 Praxisfolgen

Die Auffassung des V. Senats des BFH widerspricht ebenso wie Abschn. 2.8 Abs. 5a UStAE dem EuGH-Urteil. Personengesellschaften sind unter geringeren Anforderungen als bisher in Deutschland angenommen Organgesellschaft. Bringt die Organschaft weder Vor- noch Nachteile mit sich, können Unternehmer sich bei der Besteuerung aber weiter an den Vorgaben des UStAE orientieren. Gleiches gilt, wenn Unternehmer eine Organschaft vermeiden möchten. Finanzämter sind an den UStAE gebunden. Unter den Voraussetzungen von § 176 AO besteht Vertrauensschutz (ggf. wichtig für Gerichtsverfahren). Ist hingegen die Organschaft mit einer Personengesellschaft gewollt, obwohl einer der Gesellschafter finanziell nicht in den Organträger eingegliedert ist, kann der Unternehmer sich auf das vorliegende EuGH-Urteil berufen. In einer entsprechenden Steuererklärung sollte auf das Abweichen vom UStAE hingewiesen werden.

Für die Vergangenheit ist zu überlegen, ob bei einem Berufen auf die Organschaft möglicherweise zum Vorteil des Steuerpflichtigen nur noch bei einer der beiden Gesellschaften der Steuerbescheid geändert werden kann. Dies ist aufgrund eines uneinheitlichen Eintritts von Bestandskraft oder Festsetzungsverjährung bei den beiden Gesellschaften denkbar (vgl. FG Münster v. 07.04.2020 – 15 K 3019/17 U). Unternehmer sollten dies für sich prüfen.

Für die finanzielle Eingliederung muss die Muttergesellschaft ihren Willen in der Gesellschafterversammlung der Tochter-gesellschaft durchsetzen können. In Deutschland muss derjenige, zu dessen Gunsten eine steuerrechtliche Regelung wirkt, das Vorliegen der Tatbestandsvoraussetzungen beweisen. Es ist gut denkbar, dass Finanzverwaltung und Rechtsprechung für diesen Beweis hohe Anforderungen bei der Eingliederung der Personengesellschaft stellen. Abschließend ist zu hoffen, dass der Gesetzgeber den Hinweis des EuGH aufgreift und vorliegende Reformgedanken zum Antragsverfahren bei der Organschaft wieder aufleben lässt (vgl. KMLZ Umsatzsteuer Newsletter 37 | 2019). Der EuGH appelliert, dass eine Bewilligung der Organschaft durch die Finanzverwaltung von vornherein Rechtsunsicherheiten verhindern würde.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt, Fachanwalt für Steuerrecht

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 19.04.2021