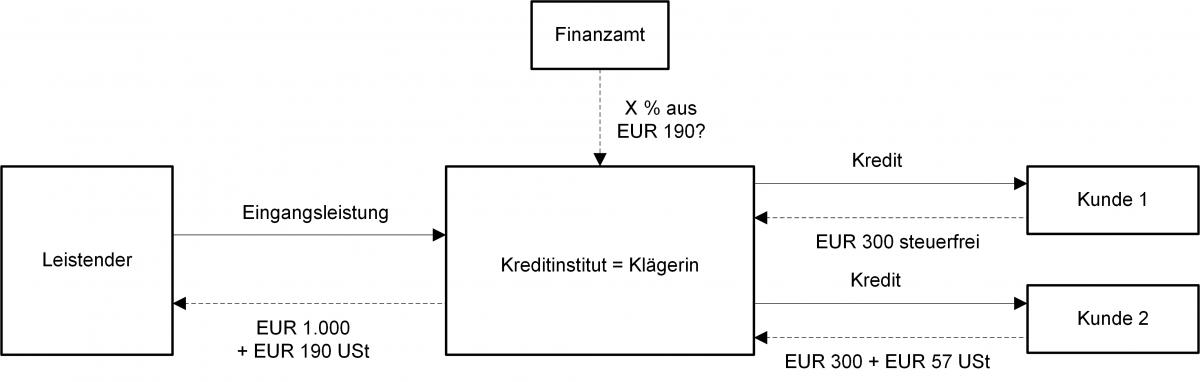

1 Sachverhalt BFH, Urteil vom 23.10.2019 – XI R 18/17

Die Klägerin, ein Kreditinstitut, bezog Eingangsleistungen, welche sie für steuerpflichtige und steuerfreie Kreditvergaben verwendete. Sie errechnete die notwendige Vorsteuerquote mithilfe der sog. Philipowski-Methode. Dabei wird der Umsatzschlüssel mit einer Personalbedarfsrechnung kombiniert. Im Ergebnis kam die Klägerin dadurch zu einer höheren Vorsteuerquote, als das Finanzamt sie gewähren wollte. Das Finanzamt wendete einen Umsatzschlüssel unter Berücksichtigung der Eigenanlagen der Klägerin an. Außerdem wollte das Finanzamt für eine bestimmte Gruppe von Eingangsleistungen (IT-Dienstleistungen) einen eigenen Vorsteuerschlüssel anwenden.

2 Entscheidungsgründe

Der BFH geht von den allgemeinen Grundsätzen zur Bildung der Vorsteuerquote aus. Danach kann der Unternehmer – wie vom deutschen Gesetz vorgesehen – eine Schätzung abweichend vom Umsatzschlüssel vornehmen. Die Schätzung muss jedoch sachgerecht sein. Sie muss sich einer präziseren Methode zur Ermittlung der Vorsteuerquote bedienen, als sie der Umsatzschlüssel darstellt. Es muss allerdings nicht die präziseste Methode sein.

Der BFH hat die Philipowski-Methode als nicht sachgerecht eingestuft. Der BFH sieht sich an die Auffassung des vorgehenden FG München gebunden, wonach bei der Personalbedarfsrechnung ein Großteil der Mitarbeiter der Klägerin unberücksichtigt bleibt. Die nicht berücksichtigten Mitarbeiter erwirtschaften das Geschäftsergebnis jedoch mit. Sie nutzen dabei vorsteuerbelastete Eingangsleistungen. Daher seien sämtliche Mitarbeiter in die Berechnung einzubeziehen.

Das FG München sah darüber hinaus die Kombination aus Umsatzschlüssel und Mitarbeiterschlüssel als unzulässig an. Hierzu nimmt der BFH nicht Stellung. Der BFH hielt es im Ergebnis für sachgerecht, die Vorsteuerquote aufgrund eines Umsatzschlüssels zu berechnen. Allerdings bestätigte der BFH das FG München darin, diesen Umsatzschlüssel auch auf die IT-Leistungen anzuwenden.

3 Praxisfolgen

Das BMF hat mit Schreiben vom 12.04.2005 zur Vorsteueraufteilung bei Kreditinstituten Stellung genommen. Das BMF möchte zunächst verschiedene Arten von Eingangsleistungen, die das Kreditinstitut gemischt verwendet, abgrenzen. So könne z. B. für DV-Leistungen durch Maschinenlaufzeiten ein Vorsteuerschlüssel gebildet werden. Einer derartigen Separierung von DV-Leistungen hat das FG München zumindest auf Grundlage der Schätzung des Finanzamts eine Absage erteilt. Dies hilft Kreditinstituten, sich bei Bedarf gegen eine derartige Unterteilung zu wenden.

Das BMF geht für andere Eingangsleistungen davon aus, dass ein „modifizierter Aufteilungsschlüssel“ anzuwenden ist. Das BMF will zur Bildung dieses modifizierten Schlüssels – wie in der Branche oftmals üblich – die Marge des Kreditinstituts heranziehen. Das Ergebnis soll dann wiederum beispielsweise um die Anzahl der Kreditgeschäfte modifiziert werden. Hierbei handelt es sich allerdings um die Vermischung zweier verschiedener Berechnungsmethoden, welche wiederum das FG München als nicht sachgerecht angesehen hat. Offen ist weiterhin die Haltung des BFH hierzu.

In anderen Bereichen will das BMF (fiktive) pauschale Provisionen oder Dienstleistungsentgelte als Berechnungs-grundlage nutzen. Hier stellt sich auch die Frage der Zulässigkeit einer solchen Vermischung. Vor dem Hintergrund dieser Unklarheiten und der Aussage des BMF in dem Schreiben vom 12.04.2005, dass auch andere Aufteilungsmethoden zulässig sind, lässt sich aus dem BFH-Urteil für die Praxis folgern, dass die sog. Philipowski-Methode ohne Modifikation nicht angewandt werden kann. Jedes Kreditinstitut kann aber weiterhin eine individuelle Vorsteuerquote nutzen.

Nicht nur für Kreditinstitute, sondern generell gilt für die Berechnung der Vorsteuerquote: Es ist für jeden Unternehmer mit gemischten Ausgangsumsätzen möglich, seine eigene Vorsteuerquote zu schätzen. Hierfür gibt es unterschiedliche Berechnungsmethoden. Auch können verschiedene Gruppen von Eingangsleistungen mit unterschiedlichen Berechnungsmethoden gebildet werden. Die Schätzung muss lediglich sachgerecht sein. Dies ist eine Frage des Einzelfalls. Außerdem müssen sich die Schätzgrundlagen belegen lassen. Das setzt oftmals bereits unterjährige Aufzeichnungen voraus (z. B. über die Anzahl der Mitarbeiterstunden für bestimmte Projekte), sodass der Unternehmer sich im Vorhinein Gedanken über eine sachgerechte (für ihn günstige) Vorsteuerquote machen sollte.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 09.04.2020