1 Sachverhalt

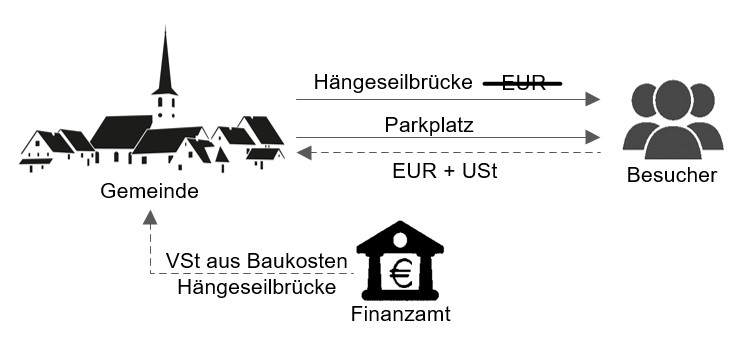

Streitig war der Vorsteuerabzug aus Eingangsumsätzen einer Gemeinde im Zusammenhang mit dem Betrieb von Besucherparkplätzen. Diese Parkplätze standen im räumlichen Zusammenhang mit einer neu errichteten Hängeseilbrücke als Touristenattraktion. Die Gemeinde vertrat die Auffassung, dass der Vorsteuerabzug aus der Anschaffung der Hängeseilbrücke (2015) zu gewähren ist. Zwar würden mit der Benutzung dieser Brücke keine direkten Einnahmen erzielt, weil die Brücke der Allgemeinheit kostenlos zur Verfügung gestellt wird. Es sei aber zu berücksichtigen, dass auch ein gebührenpflichtiger Besucherparkplatz (2016) errichtet wurde, den auch Besucher der Brücke nutzen konnten. Die Gemeinde machte daher nachträglich den Vorsteuerabzug geltend.

Das Finanzamt sah den Zusammenhang zwischen Einnahmen und Ausgaben jedoch nicht und versagte den Vorsteuerabzug. Die Brücke werde ohne Einnahmeerzielungsabsicht betrieben und die Gemeinde sei daher nichtwirtschaftlich tätig geworden. Auch läge kein direkter und unmittelbarer Zusammenhang zu den Parkeinnahmen vor.

Das FG Rheinland-Pfalz hingegen gab der Gemeinde Recht. Die Gemeinde sei mit der Erhebung von Parkgebühren unternehmerisch tätig geworden. Das FG bejahte den direkten und unmittelbaren Zusammenhang mit Hinweis auf die EuGH-Rechtsprechung in der Rs. Sveda. In diesem Verfahren hatte der EuGH den Vorsteuerabzug aus der Errichtung eines kostenlos benutzbaren Mythenweges, an dessen Ende sich ein Souvenirstand befand, anerkannt.

2 Entscheidung des BFH

Der BFH gab der Gemeinde im Ergebnis Recht und erkannte die Vorsteuern aus den Eingangsrechnungen für die Errichtung der Hängeseilbrücke dem Grunde nach an. Der Vorsteuerabzug setzt ausgangsseitig einen Leistungsaustausch voraus. In diesem Zusammenhang weist der BFH darauf hin, dass das Vorliegen eines Leistungsaustauschverhältnisses nicht nach zivilrechtlichen, sondern ausschließlich nach unionsrechtlichen Maßstäben zu beurteilen ist. Die Brücke steht unstreitig der Allgemeinheit kostenlos zur Verfügung und die Parkgebühren werden nicht zur Benutzung der Brücke erhoben. Die Brücke könne von jedermann kostenlos benutzt werden, und somit habe der zahlende Parkplatzbenutzer keinen Vorteil, den nicht jeder andere Besucher, der nicht dort parkt, auch erhält. Allerdings hat das Finanzgericht in revisionsrechtlich nicht zu beanstandender Weise festgestellt, dass ein Zusammenhang zwischen der streitigen Eingangsleistung und einer entgeltlichen Leistung besteht. Der BFH verweist insoweit auf die EuGH-Rechtsprechung in der Rs. Sveda. Im Fall der Hängeseilbrücke lässt der BFH es ausreichen, dass die Erzielung von Einnahmen durch Parkgebühren bei der Finanzierung der Brücke eine Rolle gespielt habe und dies bereits bei Baubeginn sichtbar geworden sei. Ohne die Brücke bestünde in der Gemeinde keinerlei Anlass, gebührenpflichtige Parkplätze zu nutzen, so dass sich auch keine nennenswerten Einnahmen hätten erzielen lassen. Es muss sich bei der Investition nicht um eine auf den Ausgangsumsatz zweckgerichtete Investition handeln.

Interessant für die Fans der Besteuerung der öffentlichen Hand sind des Weiteren die Ausführungen des BFH zur Unternehmereigenschaft der Gemeinde aus dem Betrieb der Parkplätze. Die Gemeinde habe zwar öffentlich-rechtlich gehandelt. Es lägen aber größere Wettbewerbsverzerrungen vor. Dabei sei es ohne Belang, ob die Zufahrt zu den dort überlassenen Einzelparkplätzen wie diese selbst öffentlich-rechtlich als Straße gewidmet ist. Im Ergebnis gewährt der BFH der Gemeinde aber nicht den vollständigen Vorsteuerabzug. Denn zunächst wurde der Parkplatz teilweise unentgeltlich überlassen und die Gemeinde war insoweit als Nichtunternehmer tätig. Nur soweit sie die Parkplätze gebührenpflichtig überlässt, tritt sie als Unternehmer auf. Damit das Finanzgericht den Vorsteuerabzug genauer ermitteln kann, muss von der Gemeinde eine Vorsteuerquote im Wege der sachgerechten Schätzung gebildet werden. Der BFH gibt der Gemeinde den wichtigen Hinweis, dass im Falle der Bildung eines Umsatzschlüssels zum „Gesamtumsatz“ auch Zuschüsse gehören und diese daher die Vorsteuerquote mindern.

3 Auswirkungen auf die Praxis

Das Urteil zeigt sehr deutlich, wie wichtig die Beweisvorsorge ist. Der erforderliche Zusammenhang muss frühzeitig dargestellt werden, um sicher in den Genuss des Vorsteuerabzugs zu kommen. Das Urteil wird eine große Breitenwirkung entfalten und nicht nur den Gemeinden einen nachträglichen Geldsegen bescheren. Im Falle der Überlassung von gebührenpflichtigen Parkplätzen mit touristischem Hintergrund (Parkplätze nahe Sehenswürdigkeiten, Wanderwegen etc.), gilt es zu prüfen, ob nicht der Vorsteuerabzug möglich ist.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 23.03.2022