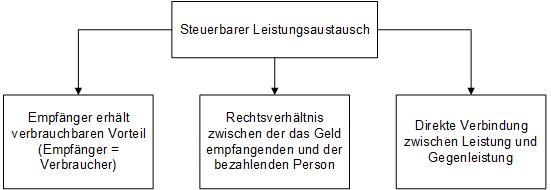

Ein steuerbarer Leistungsaustausch liegt nur dann vor, wenn sämtliche der folgenden Voraussetzungen erfüllt sind:

Das Finanzamt ging von einem unmittelbaren Zusammenhang zwischen der Teilnahme an dem TV-Format und sämtlichen erzielbaren Zahlungen aus. Die Teilnehmer könnten durch ihr persönliches Verhalten Einfluss auf den Verbleib in der Fernsehshow nehmen. Daher sei das Glücks- oder Zufallsmoment nicht so stark ausgeprägt wie bei einem Pokerspiel und infolgedessen die wöchentlichen Pauschalzahlungen und die Siegerprämie nicht unwägbar.

Dem widersprach das FG Münster in seiner Entscheidung (Urt. v. 12.09.2017, Az. 15 K 2665/14 U). Sowohl die „Aufwandspauschalen“ als auch der „Projektgewinn“ unterlägen Unabwägbarkeiten. Ein unmittelbarer Zusammenhang sei daher nach den Grundsätzen des Urteils Baštová nicht gegeben. Auch die Übertragung von Verwertungsrechten an Bild- und Tonmaterial führe nicht zu einem unmittelbaren Zusammenhang. Die Revision wurde nicht zugelassen. Das Finanzamt reichte daraufhin eine Beschwerde gem. § 115 Abs. 2 Nr. 1 FGO gegen die Nichtzulassung der Revision ein.

Der BFH teilt in seinem Beschluss vom 25.07.2018 (Az. XI B 103/17) die Meinung des FG und weist die Beschwerde des Finanzamtes als unbegründet zurück. Durch die Rechtsprechung des EuGH und des BFH sei bereits geklärt, dass bei der Teilnahme an Wettbewerben lediglich Antrittsgelder und sonstige fixe Vergütungen zu einem Leistungsaustausch führen, nicht jedoch platzierungsabhängige Gewinne. Das FG habe verfahrensrechtlich einwandfrei festgestellt, dass es sich bei den Vergütungen vollumfänglich um erfolgsabhängige Preisgelder handelt. Dabei habe es auch die mit der Show-Teilnahme verbundene Übertragung der Verwertungsrechte an Bild- und Tonmaterial berücksichtigt. Insofern wurde jedoch ein unmittelbarer Zusammenhang zwischen dieser Leistung und den Leistungen der Produzenten verneint.

Das Urteil des FG Münster und der Beschluss des BFH bekräftigen die neuere Entwicklung zur unmittelbaren Verbindung zwischen Leistung und Gegenleistung. Die Grundsätze lassen sich auf weitere Anwendungsfälle übertragen. Demnach ist entscheidender Parameter für eine direkte Verbindung zwischen Leistung und Gegenleistung, ob die Aktivität, auf die sich die erfolgsabhängige Zahlung bezieht, mit Unwägbarkeiten verbunden ist. So liegt kein steuerbarer Umsatz vor, wenn die Vergütung ausschließlich bei Erreichen eines persönlich beeinflussbaren Wettbewerbsergebnisses gezahlt wird, weil dieses Ergebnis ungewiss ist. Nach ständiger EuGH-Rechtsprechung kann das Vorliegen einer Leistung nicht vom Erfolg einer Tätigkeit abhängen. In Abgrenzung hierzu sind Antrittsgelder steuerbar, weil sie für das bloße Erscheinen und damit für ein sicheres Ereignis gezahlt werden. Nach dem Beschluss des BFH führt auch nicht zur Steuerbarkeit der Erfolgszahlung, dass neben der mit Unwägbarkeiten verbundenen Tätigkeit eine weitere, sichere Aktivität besteht, für die keine fixe Zahlung erfolgt – im entschiedenen Fall die Einräumung von Verwertungsrechten. Im Zeitpunkt der Übertragung der Verwertungsrechte waren jegliche Zahlungen ungewiss. Ob das Einräumen der Rechte zu einer steuerbaren Leistung führt, darf nicht von einer nur im ungewissen Erfolgsfall zu leistenden Zahlung abhängen. Der Begriff der Dienstleistung hat objektiven Charakter und ist unabhängig von Zweck und Ergebnis der betroffenen Umsätze anwendbar. Dem liefe es zuwider, nur dann eine Leistung anzunehmen, wenn ein bestimmtes Ergebnis erreicht wird.

Unternehmer sind angehalten, bei Vertragsabschlüssen über erfolgsabhängige Vergütungen sehr genau zu prüfen, auf welche Aktivitäten sich die Zahlungen beziehen und zu welchem Zeitpunkt die Ungewissheit über die Zahlung besteht. Ist zum Leistungszeitpunkt ungewiss, ob ein Entgelt gezahlt wird, liegt kein steuerbarer Umsatz vor.

Ansprechpartner:

Eveline Beer

Rechtsanwältin, Steuerberaterin

Tel.: +49 211 54095335

eveline.beer@kmlz.de

Stand: 20.02.2019