1 Gestaltungsüberlegung

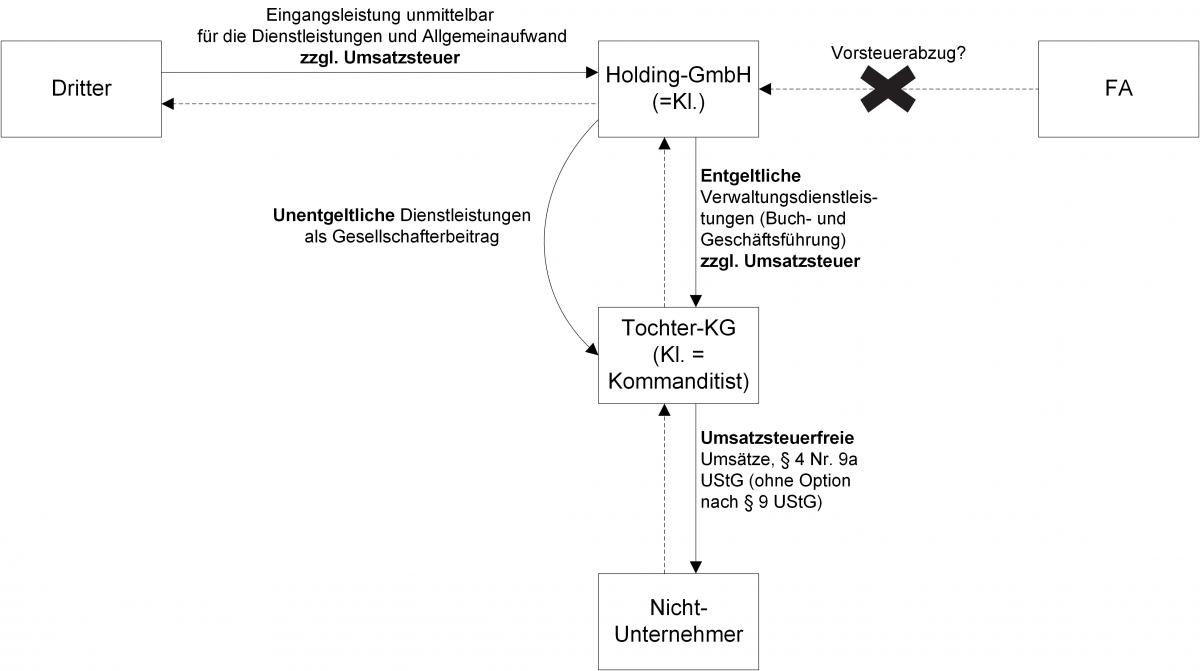

Stellen Sie sich vor, Sie sind aufgrund Ihrer steuerfreien Ausschlussumsätze nach § 15 Abs. 2 UStG nicht zum Vorsteuerabzug berechtigt. Wie wäre es, wenn Sie über Ihre Gesellschaft eine kleine Muttergesellschaft hängen und mithilfe dieses Konstrukts versuchen, nun doch in den Genuss des Vorsteuerabzugs zu kommen?

Diese Muttergesellschaft nennen wir Holding (im Schaubild als Holding-GmbH dargestellt). Die Holding sollte nicht nur passiv die Beteiligung halten, sondern aktiv auf die Tochtergesellschaft (hier als Tochter-KG dargestellt) einwirken. Schließlich brauchen wir eine aktive und damit unternehmerische Holding (sog. Funktionsholding). Dazu erbringt die Holding an die Tochtergesellschaft Verwaltungsdienstleistungen in Form von Geschäfts- und Buchführungsleistungen gegen Entgelt. Wichtig ist, dass zwischen der Holding und der Tochtergesellschaft keine umsatzsteuerrechtliche Organschaft besteht.

Um den Vorsteuerabzug zu erlangen, erfolgt eine kleine Änderung. Ab sofort kauft nicht mehr die Tochter ein. Sie ist ja nicht vorsteuerabzugsberechtigt. Vielmehr tätigt zukünftig die Muttergesellschaft die Einkäufe. Dies sollte auch außersteuerrechtliche Gründe haben, damit später nicht der Vorhalt des Gestaltungsmissbrauchs gemacht wird. Entsprechende Nachweise sollten vorliegen. Um den Vorsteuerabzug bei der Muttergesellschaft nicht zu gefährden, werden die eingekauften Leistungen aber nicht entgeltlich an die Tochtergesellschaft weitergegeben, sondern unentgeltlich als Gesellschafterbeiträge in die Tochter eingelegt. Ist über diese Gestaltung der Vorsteuerabzug für die unternehmerisch tätige Muttergesellschaft noch denkbar? Ist dies der neue Trick 17 im Umsatzsteuerrecht?

Über diesen Sachverhalt hatte das FG Niedersachsen in seinem Urteil vom 19.04.2018 (Az.: 5 K 285/16) zu entscheiden. Das Urteil ist nicht rechtskräftig. Die Revision ist beim BFH anhängig (Az.: XI R 22/18).

2 Rechtliche Würdigung

Das FG Niedersachsen gibt der Holding recht und kommt zu dem Ergebnis, dass ihr der Vorsteuerabzug zusteht. Denn die Holding hält aufgrund der entgeltlichen Verwaltungsleistungen die Beteiligung im unternehmerischen Bereich. Sie ist damit eine sog. unternehmerisch tätige Funktionsholding. Der Vorsteuerabzug ist für nicht direkt zuordenbare Allgemeinaufwendungen vollumfänglich zu gewähren. Einen Bezug für einen nichtunternehmerischen Bereich gibt es nicht. Dienstleistungen als Gesellschafterbeiträge können Teil der unternehmerischen Tätigkeit sein. Dies folge aus den EuGH-Entscheidungen „Marenave Schifffahrt“ und „Larentina+Minerva“. Im Falle dieser Entscheidungen dienten die Eingangsleistungen der Einwerbung von Geldmitteln, die sodann als Gesellschafterbeitrag eingelegt wurden. Die Sachverhaltskonstellation ist nach Auffassung des FG Niedersachsen mit dem streitgegenständlichen Sachverhalt vergleichbar.

Es kommt auch zu keiner systemwidrigen Begünstigung der Muttergesellschaft. Das Finanzgericht sieht sich dabei den umgekehrten Fall an: „In gleichem Maße wäre es „systemwidrig“, wenn die Gesellschafterbeiträge dem nichtwirtschaftlichen Tätigkeitsbereich zugeordnet würden und die Beteiligungsgesellschaften umsatzsteuerpflichtige Umsätze erzielten.“ Es käme zu einer endgültigen Umsatzsteuerbelastung trotz vollständig steuerpflichtiger Ausgangsumsätze. Das FG weist zu Recht darauf hin, dass der „Systembruch“ mithin keine isolierte Folge der Anwendung der Rechtsprechung zur Unternehmereigenschaft einer Funktionsholding auf Fälle der Sacheinlage darstellt, sondern der gesamten Rechtsprechung des EuGH zur Abgrenzung des wirtschaftlichen und nichtwirtschaftlichen Bereichs eines Unternehmens in Beteiligungsfällen immanent ist.

3 Fazit

Das Verfahren ist hochinteressant und Berater sollten diesen neuen Trick 17 kennen. Jedoch Vorsicht: Mit „Trick 17“ werden einerseits Lösungswege bezeichnet, die originell oder ungewöhnlich sind. Andererseits gibt es auch den „Trick 17 mit Selbstüberlistung“. Damit wird ein (meist vermeintlich raffinierter) Lösungsansatz bezeichnet, der auf mehr oder minder komische Weise scheitert. Sicher ist die Gestaltung tatsächlich nicht. Denn der BFH könnte lapidar zu dem Ergebnis kommen, dass die Eingangsleistungen in direktem Zusammenhang mit einer unentgeltlichen Wertabgabe stünden und daher der Vorsteuerabzug zu versagen ist.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 19.03.2020