1 Hintergrund

Gestaltungen im Umsatzsteuerrecht sind selten. Selten ist es auch, dass wir Ihnen im Rahmen unserer KMLZ Newsletter Urteile von Finanzgerichten präsentieren. Dies machen wir nur, wenn wir eine Entscheidung für derart relevant halten, dass wir eine erhebliche Breitenwirkung erwarten. So war es auch mit dem Urteil des Niedersächsischen Finanzgerichts vom 19.04.2018, welches wir Ihnen in unserem KMLZ Newsletter 09 | 2020 vorgestellt haben. Sie erinnern sich vielleicht: Quasi als „Trick 17“ hatte der Kläger über die Vorschaltung einer Holding den Vorsteuerabzug begehrt, obgleich dieser eigentlich wegen § 15 Abs. 2 UStG ausgeschlossen gewesen wäre. Das erstinstanzliche Gericht hatte zur Verwunderung vieler dem Kläger Recht gegeben und ihm den Vorsteuerabzug zugestanden. Nochmals kurz zum Sachverhalt:

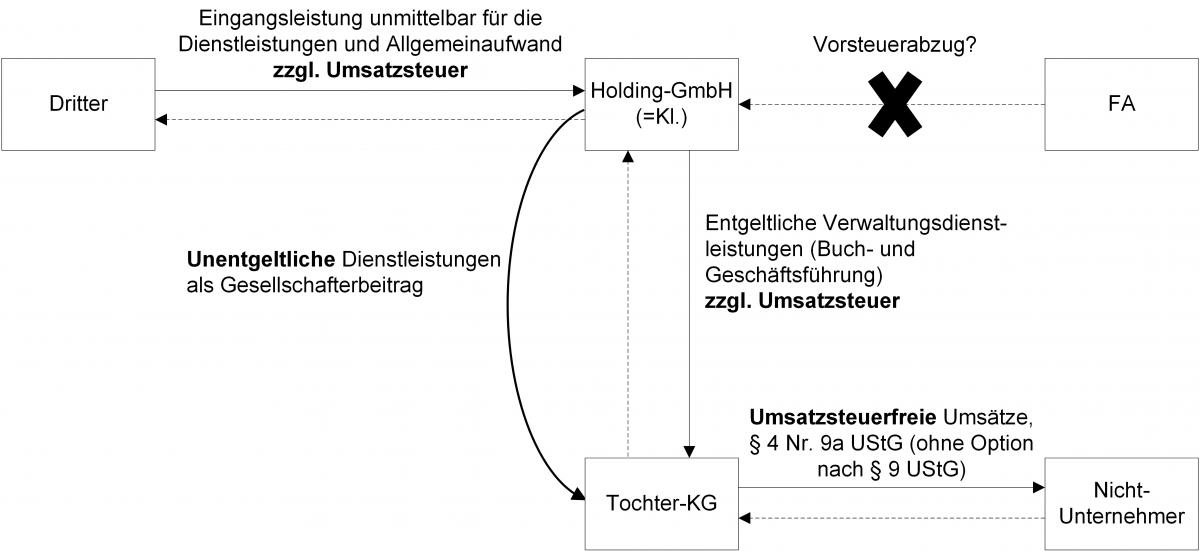

Die Tochter-KG war nach § 15 Abs. 2 UStG vom Vorsteuerabzug ausgeschlossen, da sie umsatzsteuerfreie Umsätze ausführte. Um dennoch im Ergebnis zum Vorsteuerabzug zu gelangen, bezog nun nicht sie, sondern ihre Muttergesellschaft (Holding-GmbH) die Eingangsleistungen. Die Holding-GmbH wurde als unternehmerische Holding ausgestaltet, indem sie Verwaltungsdienstleistungen gegen geringes Entgelt an die Tochter-KG erbrachte. Eine umsatzsteuerrechtliche Organschaft bestand nicht. In einem zweiten Schritt legte die Holding die mit Vorsteuerabzug bezogenen Dienstleistungen als Gesellschafterbeitrag ein.

Das Niedersächsische Finanzgericht kam zu dem Ergebnis, dass der Vorschalt-Holding der Vorsteuerabzug zusteht. Die Holding sei eine unternehmerische Holding. Bei den Eingangsleistungen handele es sich um nicht direkt zuordenbare Allgemeinaufwendungen, die zum Vorsteuerabzug berechtigen. Einen Bezug für einen nichtunternehmerischen Bereich gäbe es nicht, denn auch Dienstleistungen als Gesellschafterbeiträge könnten Teil der unternehmerischen Tätigkeit sein. Der „Trick 17“ in Form eines neuen Vorschalt-Modells war geboren.

2 BFH legt neues Vorschalt-Modell dem EuGH vor

Was nicht sein soll, das kann nicht sein – so lässt sich die Vorlage des XI. Senats des BFH v. 23.09.2020 (XI R 22/18) zusammenfassen. Auch in Holdingstrukturen dürfe es keine sog. Vorschalt-Modelle geben. Der BFH kommt zu dem Ergebnis, dass der Holding „an sich“ der Vorsteuerabzug zusteht. Schließlich handele es sich um eine unternehmerische Holding, da diese – wenn auch nur in sehr geringem Umfang – entgeltliche Dienstleistungen an die Tochter-KG erbringt. Die bezogenen Eingangsleistungen konnten aber keinem bestimmten Ausgangsumsatz, der zum Vorsteuerabzug berechtigen würde, zugeordnet werden. Daher stellte sich die Frage, ob die Eingangsleistungen zu den allgemeinen Aufwendungen des Steuerpflichtigen gehören und – als solche – Kostenelemente der von ihm gelieferten Gegenstände oder erbrachten Dienstleistungen sind. In diesem Fall wäre ein direkter und unmittelbarer Zusammenhang gegeben. Und genau hier liegt für den BFH nun das Problem: Die Leistungen wurden bezogen, um sie in einem zweiten Schritt (nicht steuerbar) als Gesellschafterbeitrag einzulegen. Können diese Kosten dann zu den Kostenelementen der steuerpflichtigen Verwaltungsdienstleistungen gehören?

Der BFH zweifelt dies an. Denn nach neuerer Auffassung des EuGH in der Rs. C&D Foods Acquisition muss für den Vorsteuerabzug „der ausschließliche Entstehungsgrund des fraglichen Umsatzes berücksichtigt werden“. Bezogen auf den Ausgangsfall sieht der BFH die Leistungen in direktem und unmittelbarem Zusammenhang mit den (weitgehend) umsatzsteuerfreien Tätigkeiten der Tochtergesellschaft. Er überlegt, ob unionsrechtlich durch die Klägerin hindurchzublicken ist und für den Vorsteuerabzug der Holding die steuerfreien Ausgangsleistungen der Tochtergesellschaft entscheidend sind. Da diese den Vorsteuerabzug ausschließen, könne die Holding keinen Vorsteuerabzug geltend machen. Die Eingangsleistungen der Holding sind weiterhin gerade nicht unmittelbares Kostenelement ihrer Dienstleistungen an die Tochtergesellschaft. Also doch kein „Trick 17“ in Form eines neuartigen Vorschalt-Modells? Für den Fall, dass der EuGH wider Erwarten doch den Vorsteuerabzug im Grundsatz bejaht, möchte der BFH ergänzend geklärt wissen, ob dieses Vorschalt-Modell einen Gestaltungsmissbrauch darstellt. Zwar sieht die MwStSystRL keine korrespondierende Norm zu § 42 AO vor. Gleichwohl kennt auch der EuGH – in sehr eng begrenzten Ausnahmefällen – eine Art „Gestaltungsmissbrauch“.

3 Fazit

Vieles spricht gegen den Vorsteuerabzug. Interessant wird die Entscheidung des EuGH allemal sein. Denn während früher in einem solchen Fall der Umfang der Unternehmereigenschaft einer Holding in Frage gestellt worden wäre, kommt es heute darauf an, ob und in welchem Umfang der Vorsteuerabzug eingeschränkt werden kann. Begrüßenswert ist, dass der BFH die Unternehmereigenschaft einer Holding bejaht, auch wenn nur in geringem Umfang Dienstleistungen an die eigene Tochtergesellschaft erbracht werden. Der Vorsteuerabzug kann dann grundsätzlich vorgenommen werden. Das ist ein wichtiges Signal. Die alte Diskussion zum Umfang der Unternehmereigenschaft von Holdings wird nicht mehr aufgemacht. Der EuGH muss jetzt nur noch die Frage klären, in welcher Höhe Eingangsleistungen, die als nicht steuerbare Gesellschafterbeiträge in die Tochtergesellschaft eingelegt werden, zum Vorsteuerabzug berechtigen.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 18.02.2021