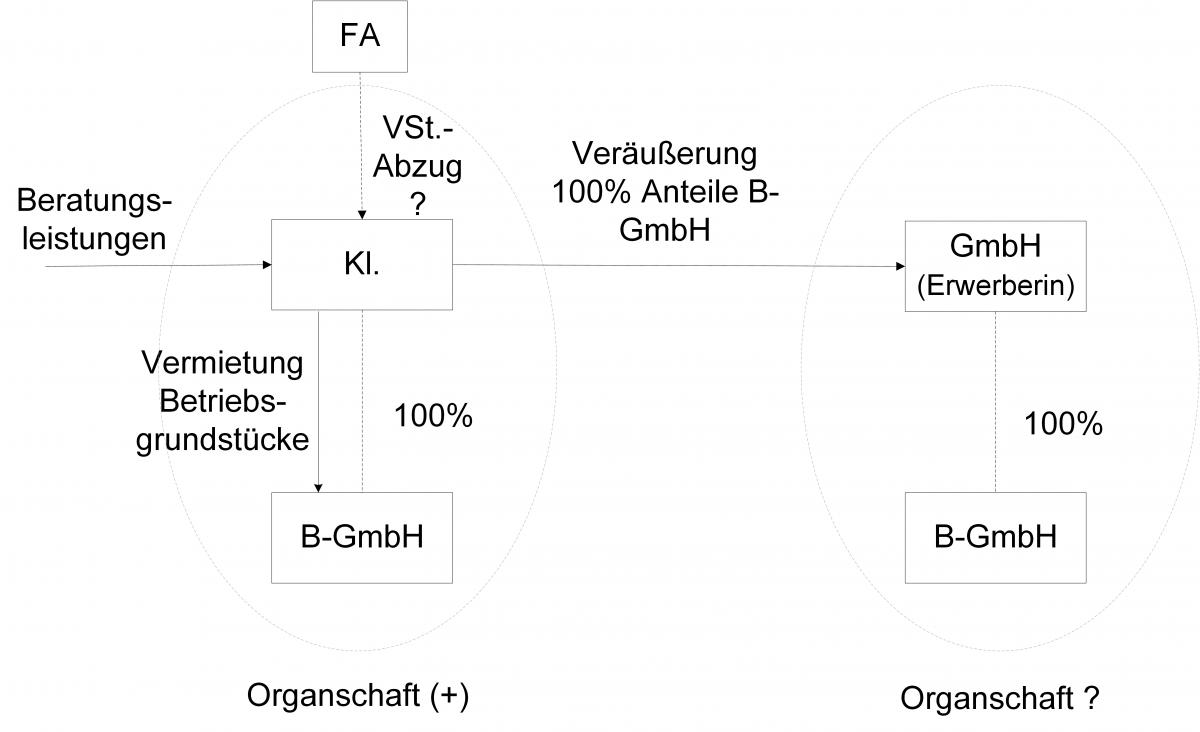

1 Sachverhalt

Die Klägerin (Kl.) hielt 100% der Anteile an der B-GmbH in ihrem Unternehmensvermögen. Die Kl. vermietete Betriebsgrundstücke entgeltlich an die B-GmbH und war insoweit wirtschaftlich tätig. Sie war Organträgerin der B-GmbH. Die Kl. ging zusammen mit der B-GmbH einer eigenunternehmerischen Tätigkeit in Form der Produktion von Waren nach. Die Kl. übertrug 100% der Anteile an der B-GmbH auf eine Erwerberin. Eine Option zur Steuerpflicht hatte die Kl. nicht erklärt. Das Betriebsgrundstück ging nicht auf die Erwerberin über. Ob zwischen der Erwerberin und der B-GmbH ebenfalls eine Organschaft bestand, ist nicht geklärt. Die Kl. begehrte den Vorsteuerabzug aus Beratungsleistungen, die sie für diesen Veräußerungsvorgang bezogen hatte. Hierüber stritt die Kl. mit ihrem Finanzamt.

2 Rechtliche Würdigung

Der BFH urteilte in seiner Entscheidung vom 18.09.2019 (XI R 33/18) wie folgt: Da die Kl. ausschließlich Gesellschaftsanteile auf die Erwerberin übertragen hat und keine weiteren Vermögenswerte, ist der Vorgang grds. gem. § 4 Nr. 8 Buchst. f) UStG umsatzsteuerfrei. Es lag keine Option zur Steuerpflicht gem. § 9 Abs. 1 UStG vor, somit wäre der Vorsteuerabzug gem. § 15 Abs. 2 Nr. 1 UStG ausgeschlossen. Ein Vorsteuerabzug blieb im Streitfall folglich nur dann möglich, wenn eine Geschäftsveräußerung im Ganzen (GiG) gem. § 1 Abs. 1a UStG vorlag.

Vor dem Hintergrund der Rs. X (EuGH, Urt. v. 30.05.2013 – C-651/11) gelangte der BFH zu dem Ergebnis, dass eine reine Veräußerung einer 100%-Beteiligung keine GiG darstellt. Die reine Anteilsübertragung ermöglicht es dem Erwerber aus Sicht des BFH nicht, eine selbständige wirtschaftliche Tätigkeit fortzuführen. Dies sei jedoch Voraussetzung einer GiG. Bei der Anteilsübertragung müssten folglich noch weitere Umstände hinzukommen. Ein solcher weiterer Umstand liegt aus Sicht des BFH dann vor, wenn die Erwerberin – wie zuvor die Kl. – mit der erworbenen Gesellschaft, der B-GmbH, eine umsatzsteuerrechtliche Organschaft bildet. Die Kl. übte mit der Organgesellschaft B-GmbH eine eigenunternehmerische Tätigkeit aus. Diese bestand in der Produktion von Waren. Wenn auf Seite der Erwerberin nun ebenfalls eine Organschaft mit der B-GmbH bestünde, könnte die Erwerberin eben diese Tätigkeit – Produktion von Waren – fortführen. Unschädlich wäre dabei, dass die Betriebsgrundstücke nicht auf die Erwerberin übergingen, sondern die Erwerberin sich diese z.B. selbst beschaffte. Der BFH hat den Rechtsstreit an das FG zurückverwiesen, damit dieses die für eine Organschaft notwendigen Tatsachen auf Erwerberseite feststellt. Dies hatte das FG bisher unterlassen.

3 Fazit

Für Konstellationen der vorliegenden Art schafft die Entscheidung des BFH Klarheit. Der Prüfung der Organschaft auf Veräußerer- und Erwerberseite kommt damit gesteigerte Bedeutung zu. Für den Veräußerer wird es nicht in allen Fällen leicht sein, zu beurteilen, ob der Erwerber beabsichtigt, mit der erworbenen Gesellschaft eine Organschaft zu begründen. Er sollte daher im Rahmen des Übertragungsvorgangs Beweisvorsorge treffen. Darüber hinaus sollte er in die zivilrechtlichen Verträge eine entsprechende Umsatzsteuerklausel aufnehmen, um möglichen finanziellen Risiken vorzubeugen.

Neben der vom BFH entschiedenen Fallgestaltung kommt eine GiG aber auch bei anderen Konstellationen der Veräußerung einer 100%igen Beteiligung in Betracht. Erbringt der Veräußerer entgeltliche Leistungen an eine 100%ige Beteiligungsgesellschaft, deren Anteile er unternehmerisch hält, und überträgt er außer den Gesellschaftsanteilen auch diese entgeltliche Leistungsbeziehung auf den Erwerber, so sollten die Voraussetzungen der GiG erfüllt sein. Der Erwerber wird mit den entgeltlichen Leistungsbeziehungen in die Lage versetzt, eine selbständige wirtschaftliche Tätigkeit als Rechtsnachfolger des Veräußerers fortzusetzen. In Zweifelsfällen sollten sich Veräußerer durch eine verbindliche Auskunft ihres Finanzamts absichern.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 11.02.2020