1 Hintergrund

Zum 01.01.2023 trat das Plattformen-Steuertransparenzgesetz (PStTG) in Kraft, welches die sog. DAC7-Richtlinie umsetzt und umfassende Meldepflichten für digitale Plattformen bestimmt (vgl. KMLZ Umsatzsteuer Newsletter 31 | 2022 und 08 | 2023).

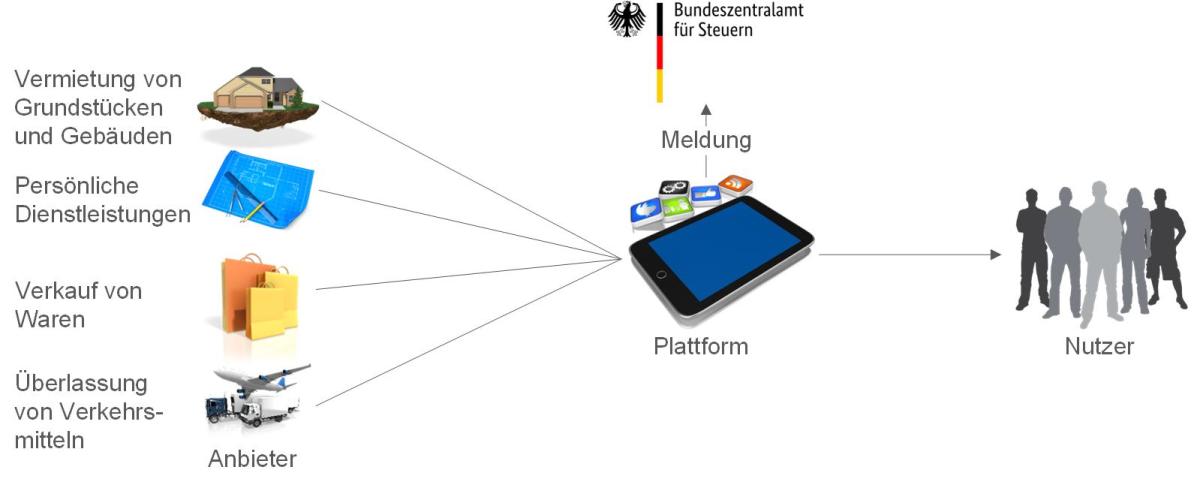

2 Wer ist meldepflichtig?

Der Meldepflicht unterfallen Betreiber solcher Plattformen, auf denen Dritte sog. „relevante Tätigkeiten“ gegen Vergütung anbieten. Neben bekannten Geschäftsmodellen wie etwa der Kurzzeitmiete von Wohnungen und Verkehrsmitteln können auch Warenverkäufe sowie persönliche Dienstleistungen eine Meldepflicht begründen. Der weite Anwendungsbereich des Gesetzes hat zur Folge, dass auch rein konzerninterne Einkaufsplattformen oder Plattformen mit neuartigen Geschäftsmodellen potenziell den Meldepflichten unterfallen. Daher sind sich meldepflichtige Plattformbetreiber ihrer Verpflichtungen nach dem PStTG häufig gar nicht bewusst. In der Folge drohen erhebliche Bußgelder.

3 Was ist zu melden?

Zentraler Bestandteil der Meldung ist die den Anbietern im Meldezeitraum gutgeschriebene oder ausgezahlte Vergütung. Daneben müssen Plattformbetreiber gemäß § 14 PStTG eine Vielzahl weiterer Daten erheben und nach Maßgabe des amtlichen Datensatzes melden, beispielsweise die Betriebstätten der Anbieter im EU-Ausland oder dort vergebene Steuernummern. Auch sind ggf. Vergütungen, die nicht in Geld geleistet werden, einheitlich zu valutieren – etwa bei Tauschgeschäften, digitalen Währungen und der entgeltlichen Bereitstellung von Nutzerdaten.

4 Frist für die erste Meldung

Die Meldung für das Kalenderjahr 2023 muss grundsätzlich bis zum 31.01.2024 an das Bundeszentralamt für Steuern (BZSt) übermittelt werden. Am 05.01.2024 hat das BZSt nun die Meldefrist durch eine Nichtbeanstandungsregelung faktisch bis zum 31.03.2024 verlängert. Durch die Nichtbeanstandungsregelung wird das BZSt solche Meldungen nicht als verspätet betrachten, wenn sie bis zum 31.03.2024 eingehen. Dies gilt auch für die Korrekturpflicht, die Aufzeichnungspflicht sowie die Informationspflicht gegenüber den Anbietern. Bußgelder wegen dieser Verspätung werden somit nicht verhängt. Dagegen bleibt die Pflicht zur unverzüglichen Registrierung von Plattformbetreibern aus Drittstaaten von der Nichtbeanstandungsregelung unberührt.

5 Handlungsempfehlung für meldepflichtige Plattformbetreiber

Betroffene Plattformbetreiber sollten bei der Vorbereitung der ersten Meldung vor allem folgende Aspekte berücksichtigen:

- Vollständige Erhebung der Daten gemäß den gesetzlichen Vorgaben und dem amtlichen Datensatz

- Durchführung von Plausibilitätsprüfungen der erhobenen Anbieterdaten

- Information der Anbieter gemäß § 22 PStTG

- Aufbereitung der Daten in einem datensatzkonformen Format und Überführung in das DIP-XML-Schema

- Schaffung der technischen Voraussetzungen zur Übermittlung der Meldung. Hierunter fallen insbesondere:

- Beantragung eines Zertifikats zum Zugriff auf das BZSt-Portal

- Antrag auf Freischaltung zur Produktiv- und Testumgebung für den Massendatenversand

- Erstellen eines X.509-Zertifikats zur Authentifizierung im Rahmen der Datenübermittlung

6 DAC7 Reporting Tool

KMLZ hat mit dem DAC7 Reporting Tool eine komfortable Lösung zur Erstellung und Übermittlung des Reports entwickelt. Das cloudbasierte Angebot richtet sich an Plattformbetreiber jeder Größe und ist sowohl für die Jahresmeldung als auch für unterjährige Korrekturmeldungen geeignet.

Mithilfe des Tools lassen sich die für jede relevante Tätigkeit zur Verfügung gestellten CSV-Dateien importieren. Daraus wird dann ein datensatzkonformer Report erstellt und dieser an das BZSt übermittelt. Meldende Plattformbetreiber müssen lediglich die Plattformstammdaten sowie die meldepflichtigen Informationen bereitstellen. Zusätzlich bietet das DAC7 Reporting Tool auch die Möglichkeit, die USt-IDs und TINs der betroffenen Anbieter automatisiert zu prüfen. Für Zwecke des Plausibilitätschecks können meldepflichtige Betreiber der digitalen Plattformen vor Übermittlung des Reports einen Quartalsabgleich generieren oder Meldebeträge pro Anbieter und Jurisdiktion visualisieren. Weitere Informationen zum DAC7 Reporting Tool finden sich hier.

Ansprechpartner:

Dr. Matthias Oldiges

Rechtsanwalt

Tel.: +49 211 54 095 366

Stand: 08.01.2024