Zudem muss der Datenfluss von der Erfassung in der Buchhaltung bis hin zur Meldung an das HMRC ab 01.04.2020 lückenlos digital erfolgen. „Making Tax Digital“ bedeutet für Unternehmen daher vor allem, dass

3 Auswirkungen auf bestehende Compliance-Prozesse

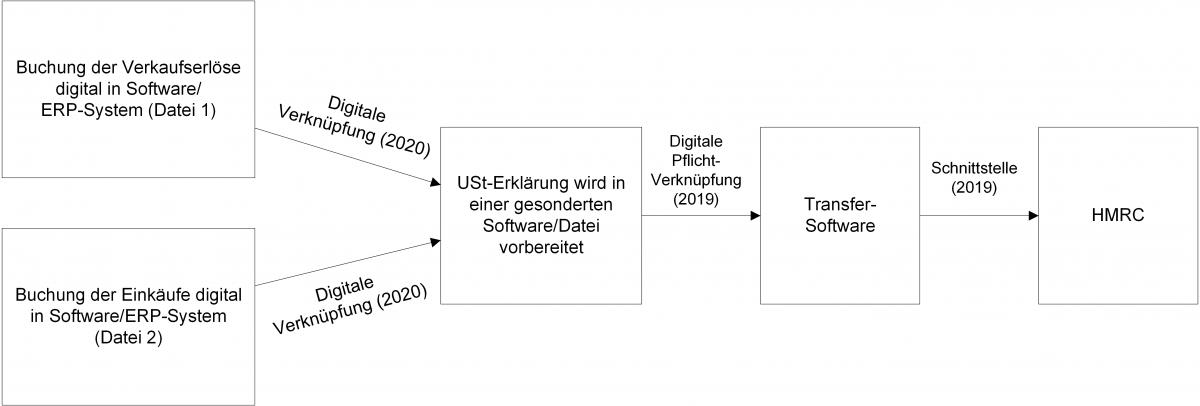

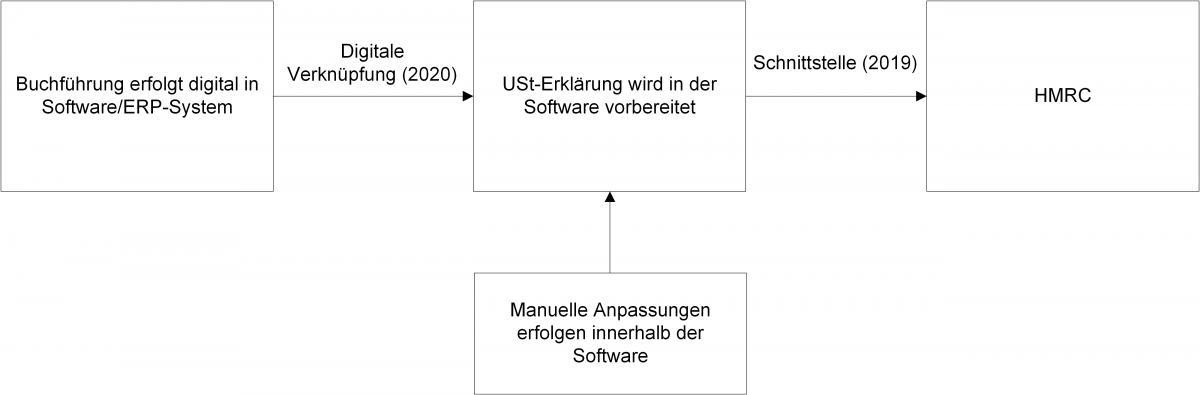

Verfügt die Buchhaltungssoftware über die spezielle Programmierschnittstelle, können Erklärungen gegebenenfalls direkt aus der Buchführung übermittelt werden. Dies wird jedoch nur in Ausnahmefällen möglich sein, weil manuelle Anpassungen nicht innerhalb der Buchführung erfolgen. Oftmals lassen sich aus der Buchhaltungssoftware Umsatzsteuerreports generieren, mithilfe derer in einer separaten Datei die finalen Daten der Umsatzsteuererklärung berechnet werden. Die eigentliche Umsatzsteuererklärung wird dann wiederum in einer weiteren Software bzw. Datei erstellt. Diese Vorgehensweise kann grundsätzlich fortgeführt werden. Der Transfer der Daten zwischen den Dateien bzw. zwischen den Dateien und der Software muss allerdings durch digitale Links erfolgen. Darunter fallen auch verlinkte Zellen in Tabellenblättern. Ein händischer Transfer via „Copy and Paste“ ist dagegen nicht mehr zulässig. Jedes Programm und jede Datei muss digital an die Folgequelle angebunden sein! Zur Übermittlung an das HMRC kann eine Transfer-Software genutzt werden. Dieses digitale Werkzeug stellt eine Brücke zwischen der Buchhaltung des Unternehmens, den verwendeten Dateien und Programmen und dem HMRC da. Denkbar sind darüber hinaus Tabellenblätter, die eine spezielle Programmierschnittstelle beinhalten.

Ansprechpartner:

Ronny Langer

Dipl.-FW (FH), Steuerberater

Tel.: +49 89 217501250

ronny.langer@kmlz.de

Stand: 10.12.2018