1 Die Entscheidung des BFH vom 27.09.2018 – V R 49/17

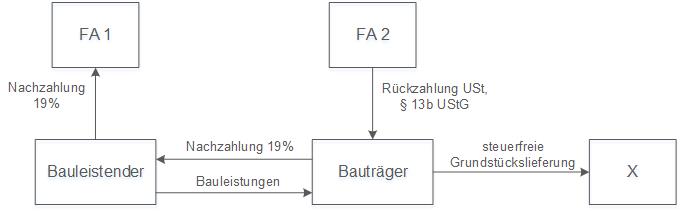

Strittig war, unter welchen Voraussetzungen ein Bauträger die Erstattung eines Steuerbetrages, den er zu Unrecht gem. § 13b UStG ans FA abgeführt hat, geltend machen kann. Der BFH hat nunmehr klargestellt, dass dies, entgegen der Ansicht der Finanzverwaltung (vgl. BMF, Schr. v. 26.07.2017, BStBl. I 2017, 1001, Rz. 15a), ohne weitere Voraussetzungen möglich ist.

Der Erstattungsanspruch hängt nicht davon ab, dass der Bauträger den Umsatzsteuerbetrag an den Bauleistenden bezahlt. Er hängt auch nicht davon ab, dass das Finanzamt aufrechnen kann. Der Bauträger erhält seine Steuererstattung unter den allgemeinen verfahrensrechtlichen Voraussetzungen. Einschränkungen dieses Anspruchs des Bauträgers hat der Gesetzgeber nicht geregelt. Wenn der Bauträger seinen Anspruch geltend macht ist das weder treuwidrig noch eine unzulässige Rechtsausübung. Letztlich waren es die Anweisungen der Finanzverwaltung selbst, die den Bauträger zur Zahlung der Steuer veranlassten.

2 Folgen für die Praxis

Das Urteil ist v. a. in Fällen relevant, in denen der Bauträger den Nachzahlungsanspruch des Bauleistenden nicht erfüllen kann oder muss. Der Bauträger kann beispielsweise nicht leisten, wenn er insolvent ist. Er muss z. B. nicht leisten, wenn der zivilrechtliche Anspruch des Bauleistenden verjährt ist. Die Verjährungsfrist beträgt drei Jahre und beginnt mit Ablauf des Jahres, in dem der Bauträger den Erstattungsanspruch geltend gemacht hat und der Bauleistende davon Kenntnis erlangt (vgl. BGH, Urt. v. 17.05.2018 – VII ZR 157/17, Rn. 38).

Ferner dürfte jetzt ein Anspruch auf Erstattungszinsen gem. § 233a AO für den Bauträger in greifbare Nähe gerückt sein. Der Erstattungsanspruch des Bauträgers besteht für den Besteuerungszeitraum, für den er die Steuer zu Unrecht erklärt und abgeführt hat. § 17 UStG ist nach Auffassung des BFH nicht anwendbar.

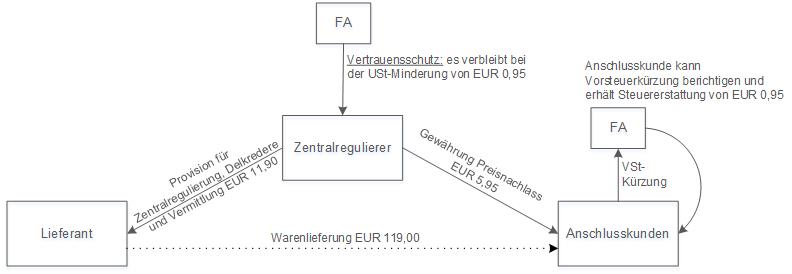

Die Erkenntnisse des BFH sind auch für andere Branchen von Bedeutung: Im Bereich der Zentralregulierung können Vermittler (Zentralregulierer) aufgrund geänderter Rechtsprechung ihre Umsatzsteuer nicht mehr mindern, wenn sie den von ihnen zentralregulierten Mitgliedern (sog. Anschlusshäusern) Preisnachlässe gewähren, die zulasten ihrer Provision gehen (KMLZ Newsletter 07|2015). Im Gegenzug müssen die Anschlusshäuser ihren Vorsteuerabzug aufgrund der weitergegebenen Vergünstigungen nicht mehr kürzen. Das BMF gewährte im Schreiben vom 27.02.2015 Vertrauensschutz für die Zentralregulierer. Folglich wurde es bis zum 27.03.2015 nicht beanstandet, wenn die Zentralregulierer von einer Entgeltminderung ausgingen. Damit kommt es zu einer mit den Bauträgerfällen vergleichbaren Situation: Die Anschlusshäuser können ihre Vorsteuerkürzung rückgängig machen und Erstattungen beantragen. Bei den Zentralregulierern hingegen verbleibt es aufgrund des Vertrauensschutzes bei der Entgeltminderung. Mitunter machen Finanzämter den Vertrauensschutz von weiteren Bedingungen abhängig, wie der eindeutig dokumentierten Behandlung als Entgeltminderung.Das vorliegende BFH-Urteil dürfte nun auch für diese Fälle Klarheit bringen: Die Finanzverwaltung kann und darf den gesetzlichen Vertrauensschutz nicht mit weiteren, strengeren Tatbestandsmerkmalen versehen!

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 27.11.2018