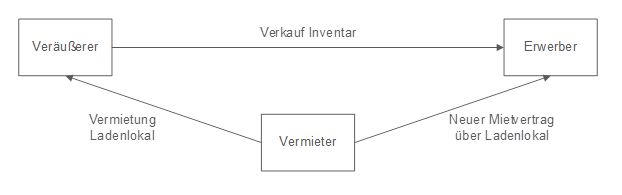

Die Frage war also, ob es schädlich ist, wenn die Geschäftsräume nicht mit übergehen, sondern der Erwerber einen eigenen Mietvertrag mit dem (dritten) Vermieter abschließen muss. Mit anderen Worten ging es um die Frage: Stellt das übertragene Inventar ein Teilvermögen dar?

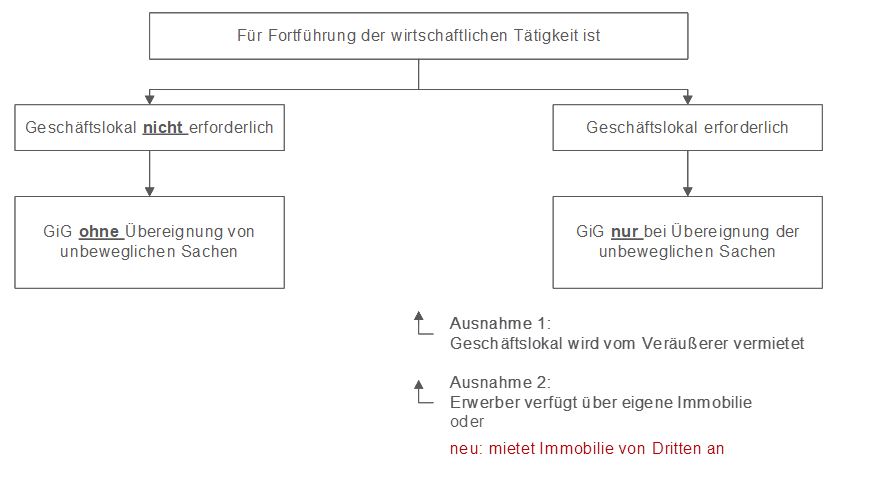

Nach Auffassung des BFH war dies der Fall. Die nationale Regelung des § 1 Abs. 1a UStG ist entsprechend Art. 19 MwStSystRL richtlinienkonform auszulegen. Entscheidend ist dabei, ob der Erwerber mit dem übertragenen Vermögen die selbstständige wirtschaftliche Tätigkeit fortführen kann. Unschädlich ist, dass der Erwerber den Mietvertrag mit dem Vermieter gesondert geschlossen hat. Der BFH verweist auf die wichtige Rechtsprechung des EuGH in der Rechtssache Schriever. Danach ist die Frage, ob die übertragene Gesamtheit (Teilvermögen) sowohl bewegliche als auch unbewegliche Sachen umfassen muss, im Hinblick auf die jeweilige Art der wirtschaftlichen Tätigkeit zu beurteilen. Zwar war im Streitfall das Ladenlokal untrennbar mit dem Inventar verbunden. Eigentlich hätte daher das unbewegliche Vermögen auch mit übertragen werden müssen. Der BFH macht davon aber eine Ausnahme: Es reiche aus, wenn das Geschäftslokal dem Erwerber entweder mittels eines Mietvertrages zur Verfügung gestellt wird oder wenn der Erwerber selbst über eine „eigene“ geeignete Immobilie verfügt. Letzteres – und das ist neu – könne auch dann bejaht werden, wenn der Erwerber die Immobilie nur aufgrund eines eigenen Mietvertrages innehat.

Der Annahme einer Fortführung des Unternehmens im Sinne einer GiG steht es nicht entgegen, wenn der Erwerber einzelne Gegenstände von Dritten hinzuerwirbt. Wichtig ist nur, dass die übertragenen Gegenstände aus Sicht des Erwerbers ein hinreichendes Ganzes bilden. Für die Praxis ergibt sich damit folgendes Prüfungsschema:

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 07.11.2018