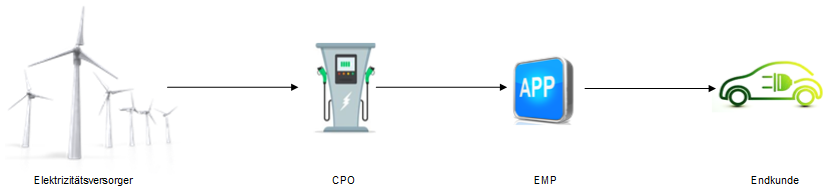

1 Hintergrund

Frankreich hat den Mehrwertsteuerausschuss der Europäischen Kommission um Stellungnahme zur umsatzsteuerlichen Behandlung des Aufladens von Elektrofahrzeugen (sog. E-Charging) gebeten. Der Ladestationsbetreiber (Charge Point Operator, „CPO“) bietet neben der eigentlichen Ladeleistung u.a. eine Fernreservierung an, hält Informationen über freie Terminals und deren Standort bereit und stellt einen Parkplatz zur Verfügung. Der Mobilitätsbetreiber (E-Mobility Provider, „EMP“) handelt gegenüber seinen Kunden im eigenen Namen und leitet die vom CPO empfangenen Leistungs¬bestandteile auf Grundlage einer mit dem Endkunden geschlossenen Vereinbarung an den Endkunden weiter.

2 Fragen an den Mehrwertsteuerausschuss

Es ergibt sich eine Vielzahl von umsatzsteuerrelevanten Fragen, insbesondere wenn neben dem CPO auch ein EMP an einem Ladevorgang beteiligt ist. Der Mehrwertsteuerausschuss soll beurteilen, ob es sich bei dem Ladevorgang um eine einheitliche Leistung handelt oder ob mehrere selbstständige Leistungen vorliegen. Im Fall einer einheitlichen Leistung stellt sich die Frage, ob diese als Dienstleistung oder als Lieferung von Strom zu qualifizieren ist. Zudem muss im Fall einer Stromlieferung festgestellt werden, auf wen der Elektrizitätsversorger die Verfügungsmacht an dem Strom überträgt, den CPO, den EMP oder den Endkunde.

3 Interpretation durch Frankreich

Nach französischer Auffassung stellt der Ladevorgang eine einheitliche Leistung dar, die sich aus mehreren Leistungs-bestandteilen zusammensetzt. Das Wiederaufladen der Batterie ist dabei die Hauptleistung. Alle weiteren Leistungs-bestandteile teilen das umsatzsteuerliche Schicksal der Hauptleistung, d. h. des Batterieladevorgangs. Frankreich vertritt die Ansicht, dass es sich bei dem Batterieladevorgang umsatzsteuerlich um eine Stromlieferung handelt. Es kann argumentiert werden, dass der Energieversorger die Verfügungsmacht an dem Strom auf den CPO überträgt, der anschließend eine einheitliche Leistung in Form einer Stromlieferung an den EMP erbringt. Schließlich erbringt der EMP eine einheitliche Leistung in Form einer Stromlieferung an den Endkunden.

In Frankreich ist man der Auffassung, dass die vom EuGH in der Rs. Auto Lease Holland (EuGH, Urt. v. 19.09.2002 – C 185/01) aufgestellten Grundsätze im Verhältnis zwischen CPO, EMP und Endkunden keine Anwendung finden. In der Rs. Auto Lease Holland bejahte der EuGH im Verhältnis zwischen Mineralölgesellschaft, Tankkartenemittent, Leasinggeber und Leasingnehmer eine Direktlieferung von Kraftstoff durch die Mineralölgesellschaft an den Leasing-nehmer. Der vorliegende Fall unterscheidet sich nach französischer Auffassung von dem Fall Auto Lease Holland, denn im vorliegenden Fall erbringt der EMP neben der eigentlichen Stromlieferung noch weitere Leistungsbestandteile an den Endkunden und handelt dabei im eigenen Namen und auf eigene Rechnung. Nach Auffassung Frankreichs erbringt der CPO daher keine direkte Stromlieferung an den Endkunden.

4 Praxisfolgen

Die umsatzsteuerliche Behandlung des Aufladens von Elektrofahrzeugen ist umstritten. Vor diesem Hintergrund darf sich die Elektromobilitätsbranche auf eine Klarstellung durch den Mehrwertsteuerausschuss freuen. Zu beachten ist jedoch, dass der Mehrwertsteuerausschuss keine rechtsverbindlichen Entscheidungen treffen kann. Für mehr Rechtssicherheit soll ein entsprechendes BMF-Schreiben sorgen, welches dem Vernehmen nach noch im Sommer 2019 veröffentlicht werden könnte.

Die Argumentation Frankreichs, dass die vom EuGH in der Rs. Auto Lease Holland aufgestellten Grundsätze im vorliegenden Fall keine Anwendung finden sollen, ist durchaus nachvollziehbar. Es muss aber auch bedacht werden, dass der EuGH in seinem Urteil vom 15.05.2019 in der Rs. Vega International (C-235/18) die Grundsätze aus Auto Lease Holland wiederholt und bestätigt hat. In dem Urteil verneinte der EuGH bei einem Tankvorgang unter Verwendung einer Tankkarte eine Kraftstofflieferung des Tankkartenemittenten. Stattdessen nahm der EuGH eine sonstige Leistung des Tankkartenemittenten in Form einer Kreditgewährung an (vgl. KMLZ Umsatzsteuer Newsletter 25/2019). Überträgt man diese Grundsätze auf den vorliegenden Fall, würde die Leistung des EMP nicht als Stromlieferung, sondern ebenso wie die Leistung des Tankkartenemittenten als sonstige Leistung zu qualifizieren sein.

Aus der Stellungnahme des Mehrwertsteuerausschusses könnten sich auch Rückschlüsse im Hinblick darauf ergeben, wie die Umsätze von Unternehmen, die vergleichbare Leistungen erbringen, wie z.B. Tankkartenemittenten, umsatzsteuerlich zu behandeln sind.