1 Hintergrund

Bei einem Konsignationslager vereinbaren die Parteien in der Regel, dass beim Kunden oder in dessen Nähe vom Lieferer ein Lagerbestand aufgebaut wird, der Lieferer Eigentümer der gelagerten Ware bleibt und der Abnehmer Eigentümer der Ware wird, sobald er die Ware aus dem Lager entnimmt. Das Befüllen des Lagers stellt dann grundsätzlich ein rechtsgeschäftsloses Verbringen dar und noch keine Lieferung. Bei Umlagerungen zwischen EU‑Mitgliedstaaten führt dies zu einem innergemeinschaftlichen Verbringen durch den Lieferer i.S.d. Art. 17 MwStSystRL. Erst die Entnahme der Ware aus dem Lager ist dann eine Lieferung an den Abnehmer. Diese ist dort steuerbar, wo sich das Lager befindet.

Einige EU-Mitgliedstaaten haben – anders als Deutschland – hierfür Vereinfachungsregelungen, wonach bei Lagerentnahme eine direkte innergemeinschaftliche Lieferung an den Abnehmer angenommen wird und damit kein vorheriges innergemeinschaftliches Verbringen des Lieferers. Es haben aber nicht alle Mitgliedstaaten eine solche Regelung, und die Voraussetzungen hierfür sind zudem unterschiedlich. Es wird nun deshalb eine EU-weit einheitliche Vereinfachungsregel eingeführt.

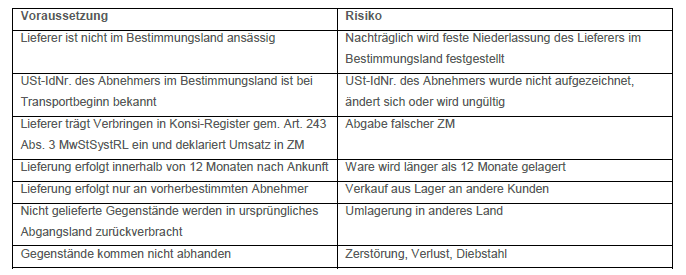

Damit ist allerdings die Rechtsprechung des BFH zu Lagerkonstellationen (siehe KMLZ-Newsletter 03/2017 und 10/2017) keineswegs obsolet und auch weiterhin zu beachten. Wenn der Abnehmer vor Transport der Ware zum Lager feststeht, z. B. weil ein verbindlicher Kaufvertrag vorliegt, kann keine Lieferung an den Abnehmer nach Ankunft vorliegen und Art. 17a MwStSystRL demzufolge nicht anwendbar sein. Die Lieferung gilt dann mit Beginn des Transports und nicht erst mit Lagerentnahme als ausgeführt. Die Frage bleibt nur, ob die anderen EU-Mitgliedstaaten dies genauso sehen.

Dabei ist zu beachten, dass die nachträglich durch den Wegfall der Voraussetzungen entstandenen innergemeinschaftlichen Verbringungen steuerpflichtig sind, sofern der Lieferer zu diesem Zeitpunkt keine USt-IdNr. eines anderen EU-Mitgliedstaates besitzt. Hierfür wäre dann kein Vorsteuerabzug möglich und der Lieferer wird final mit Umsatzsteuer belastet (siehe KMLZ-Newsletter 01/2019).

Um diesen Risiken zu entgehen, könnten die Unternehmen auf die Anwendung der Vereinfachungsregel verzichten. Da diese aber nicht optional ist, sondern obligatorisch, kann man sie nur „abwählen“, indem man bestimmte Voraussetzungen bewusst dauerhaft nicht erfüllt. Dies wäre in Erwägung zu ziehen, wenn von vornherein klar ist, dass einzelne Voraussetzungen nicht immer erfüllt werden können.

Falls die Unternehmen von der Vereinfachungsregel Gebrauch machen wollen, sollten sie entsprechende Vorbereitungen treffen, um die Voraussetzungen dauerhaft erfüllen zu können. Lediglich die zeitliche Befristung sollte sich durch eine vertraglich vereinbarte Entnahmefiktion vor Ablauf der 12 Monate sicherstellen lassen. Die restlichen Voraussetzungen müssten tatsächlich erfüllt sein und sollten daher prozessual abgesichert werden. Inwiefern die formelle Anforderung zur Deklaration der Lieferungen in der ZM und die Eintragung im Konsi-Register durch Berichtigung einer zunächst falschen ZM oder durch Ergänzung eines Konsi-Registers nachträglich erfüllt werden kann, wird sich noch zeigen müssen.

Ansprechpartner:

Ronny Langer

Dipl.-FW (FH), Steuerberater

Tel.: +49 89 217501250

ronny.langer@kmlz.de

Stand: 21.01.2019