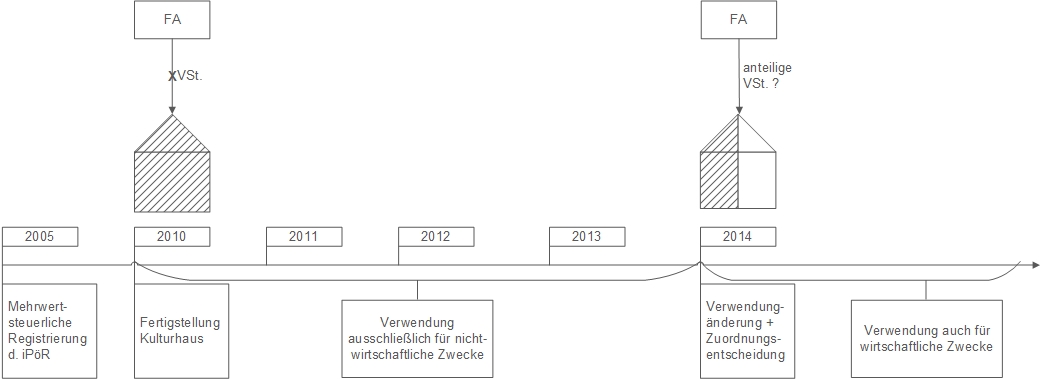

In seinem Urteil hob der EuGH hervor, dass die Art des Gegenstands (hier das errichtete Gebäude) eine zeitgleiche gemischte Nutzung ermöglicht. Deshalb kann, wie der EuGH in Rz. 48 zum Ausdruck bringt, aus der anfänglichen Nutzung des Gebäudes ausschließlich für nicht-wirtschaftliche Zwecke nicht geschlossen werden, dass dies dauerhaft den einzigen Nutzungszweck darstellt. Schon bisher wertete der EuGH die Art der Verwendung direkt im Anschluss an die Anschaffung nur als Indiz für die Zuordnung eines Wirtschaftsguts.

3 Auswirkungen auf die Praxis der Besteuerung der öffentlichen Hand

Das Urteil markiert eine Wende hin zur (faktischen) Einlagenentsteuerung. Zwar hält der EuGH weiterhin an seiner Auffassung fest, dass die Zuordnungsentscheidung im Zeitpunkt der Entstehung des Vorsteuerabzugsrechts maßgeblich ist (vgl. Rz. 47). Jedoch stellt er fest, dass der nachträgliche Vorsteuerabzug nur dann ausgeschlossen werden muss, wenn bei Gegenständen, die einer gleichzeitigen Nutzung zu verschiedenen Zwecken zugänglich sind, eine klare anfängliche Zuordnungsentscheidung für den nicht-wirtschaftlichen Bereich getroffen wird. Mit anderen Worten: Wer sich anfangs nicht ausdrücklich gegen den künftigen Vorsteuerabzug entscheidet, kann später in den Genuss desselben kommen. Die Empfehlung lautet daher bei der Anschaffung von Gegenständen, die zunächst rein nicht-wirtschaftlich genutzt werden und bei denen anfangs daher kein Vorsteuerabzug vorgenommen wird: Bloß keine ausdrückliche Zuordnungsentscheidung gegenüber der Finanzverwaltung treffen!

4 Hoffnung für Einzelunternehmer

Die Finanzverwaltung fordert von Einzelunternehmern, dass sie bei Anschaffung von Gegenständen, die einer gleichzeitigen Nutzung zu verschiedenen Zwecken zugänglich sind, eine zeitnahe dokumentierte Zuordnungsentscheidung bis zum 31.5. des dem Bezug folgenden Jahres treffen (Abschn. 15.2. Abs. 16 UStAE). Ist diese starre Haltung, die zu viel Streit mit den Betroffenen führt, noch aufrecht zu erhalten? Macht es wirklich einen Unterschied, ob ein Einzelunternehmer oder eine Körperschaft des öffentlichen Rechts diesen Gegenstand anschafft? Die Antwort lautet: NEIN. Wenn bei der öffentlichen Hand nur eine negative Zuordnungsentscheidung schädlich ist, kann es beim Einzelunternehmer nicht auf eine zeitliche Frist ankommen. Dies fordert bereits das Gebot der Neutralität der Mehrwertsteuer.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

thomas.kueffner@kmlz.de

Stand: 08.08.2018