1 Hintergrund

Die Richtlinie (EU) 2021/514 legt besondere Sorgfalts- und Mitteilungspflichten für Betreiber digitaler Plattformen fest (sog. DAC7-Richtlinie). Die EU-Mitgliedstaaten sind verpflichtet, die DAC7-Richtlinie bis zum 31.12.2022 in nationales Recht umzusetzen. Das BMF hat am 12.07.2022 einen Referentenentwurf zum Plattformen-Meldepflicht- und Informationsaustauschgesetz (PMAustG) zur Umsetzung der DAC7-Richtlinie vorgelegt. Danach sind Betreiber digitaler Plattformen verpflichtet, den Finanzbehörden Informationen über Einkünfte zu melden, die von Anbietern auf diesen Plattformen erzielt wurden. Das PMAustG tritt am 01.01.2023 in Kraft.

2 Betroffene Plattformen

DAC7 richtet sich an sog. Plattformbetreiber. Unter diesen Begriff fällt jedes auf digitalen Technologien beruhende System, das es Nutzern ermöglicht, über das Internet mittels einer Software miteinander in Kontakt zu treten und Rechtsgeschäfte abzuschließen, die gerichtet sind auf (1) die Erbringung relevanter Tätigkeiten durch Anbieter für andere Nutzer oder (2) die Erhebung und Zahlung einer mit einer relevanten Tätigkeit zusammenhängenden Vergütung. Nicht umfasst sind dagegen Plattformen, die (1) Zahlungen im Zusammenhang mit einer relevanten Tätigkeit verarbeiten, (2) eine relevante Tätigkeit auflisten oder für eine relevante Tätigkeit durch Nutzer werben oder (3) Nutzer auf eine Plattform um- oder weiterleiten.

3 Meldepflichtige Tätigkeiten

Der Meldepflicht unterliegen im Einzelnen: (1) die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an unbeweglichem Vermögen, (2) die Erbringung persönlicher Dienstleistungen, (3) der Verkauf von Waren sowie (4) die zeitlich begrenzte Überlassung von Nutzungen und anderen Rechten jeder Art an Verkehrsmitteln.

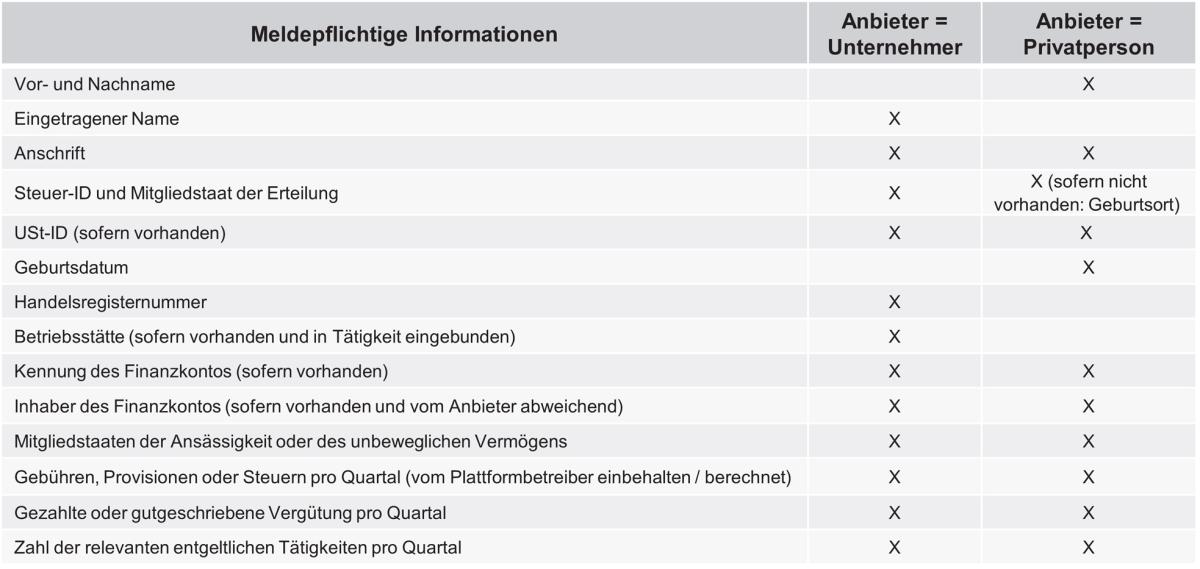

4 Meldepflichtige Informationen

Sofern Anbieter Nutzungen und andere Rechte jeder Art an unbeweglichem Vermögen zeitlich begrenzt überlassen, haben Plattformbetreiber darüber hinaus weitere Informationen zu melden (z. B. die Anschriften der inserierten Immobi-lien).

5 Sorgfaltspflichten des Plattformbetreibers

Plattformbetreiber haben die meldepflichtigen Informationen zu erheben und die Ansässigkeit des Anbieters zu bestimmen. Zudem müssen Plattformbetreiber die Plausibilität bestimmter meldepflichtigen Informationen (die sieben erstgenannten Informationen in der Übersicht oben) überprüfen. Stellt ein Mitgliedstaat oder die EU kostenlos eine elektronische Schnittstelle zur Validierung einer Steuer-ID oder einer USt-ID zur Verfügung, ist diese von den Plattformbetreibern zu nutzen.

6 Meldeverfahren

Die Meldung der Informationen erfolgt an das Bundeszentralamt für Steuern nach amtlich vorgeschriebenem Datensatz elektronisch im Wege der Datenfernübertragung über amtlich bestimmte Schnittstellen. Die Meldung ist für das jeweilige Kalenderjahr spätestens bis zum 31.01. des Folgejahres abzugeben. Die unzutreffende, unvollständige oder nicht rechtzeitige Meldung stellt eine Ordnungswidrigkeit dar und kann mit einer Geldbuße von bis zu EUR 50.000 geahndet werden.

7 Handlungsempfehlung

Die Mitteilungspflichten nach DAC7 bedeuten für die betroffenen Plattformbetreiber zunächst zusätzliche administrative Verpflichtungen. Zwar bestehen im deutschen Umsatzsteuerrecht bereits heute besondere Aufzeichnungspflichten in § 22f UStG für Betreiber von elektronischen Schnittstellen (z. B. Online-Marktplätze), die Warenlieferungen von Onlinehändlern an Kunden unterstützen. Die meldepflichtigen Informationen nach DAC7 gehen jedoch weit über die nach § 22f UStG aufzuzeichnenden Informationen hinaus. Zudem fallen nicht nur Online-Marktplätze, die Warenlieferungen unterstützen, in den Anwendungsbereich von DAC7, sondern auch Plattformen, über die Anbieter bspw. Vermietungsumsätze oder persönliche Dienstleistungen erbringen können. Betroffene Plattformbetreiber sollten nun ihre bisher praktizierte Aufzeichnung relevanter Informationen überprüfen und bis zum Jahresende an die neuen Anforderungen anpassen. Zur Erfüllung der Sorgfaltspflichten kann der Plattformbetreiber auch einen Drittdienstleister oder einen anderen Plattformbetreiber beauftragen.

Ansprechpartner:

Dr. Matthias Oldiges

Rechtsanwalt

Tel.: +49 211 54 095 366

Stand: 25.07.2022