1 Sachverhalt

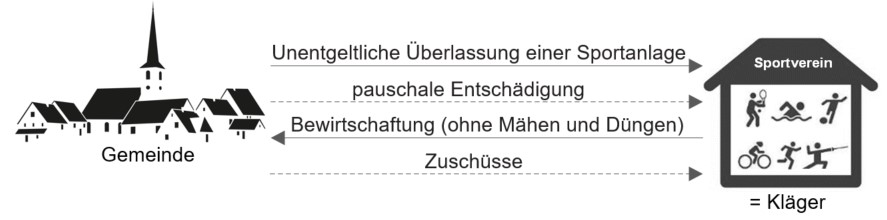

Dem Streitfall lag ein typischer Sachverhalt zugrunde, wie er bei sehr vielen Sportvereinen in Deutschland anzutreffen ist. Der klagende Sportverein durfte die Sportanlage im Eigentum der Gemeinde kostenlos nutzen. In einem Nutzungsvertrag verpflichtete sich der Verein im Gegenzug, die gesamte Sportanlage zu bewirtschaften (u.a. Reinigung des Sportheims, Pflege der Grünanlagen). Die Gemeinde sicherte dem Verein dafür in dem Nutzungsvertrag verschiedene pauschale Betriebskostenzuschüsse zu (z.B. 4.500 EUR für die Übernahme der Bewirtschaftung). Ein Nutzungs- oder Bestimmungsrecht behielt die Gemeinde sich hingegen nicht vor (Verbot von Schulsport o.Ä.).

Während der Sportverein von nicht steuerbaren Zuschüssen ausging, sah das Finanzamt in diesen Zuschüssen ein umsatzsteuerpflichtiges Entgelt. Das Finanzgericht gab im Wesentlichen dem Finanzamt Recht. Die Zuschussbewilligung erfolge in Erfüllung einer vertraglichen Verpflichtung der Gemeinde. Zudem stand der Gemeinde ein Kündigungsrecht bei nicht ordnungsgemäßer Pflege der Sportanlage zu. Die Gemeinde sei daher umsatzsteuerrechtlich als Leistungsempfängerin zu sehen. Im Ergebnis war sie aufgrund des Nutzungsvertrages davon befreit, die Sportanlage selbst zu betreiben.

2 Entscheidung des BFH

Für den Sportverein hat sich der Weg zum BFH gelohnt. Der BFH hat mit Urteil v. 18.11.2021 (V R 17/20) entschieden, dass die Zuschüsse der Gemeinde nicht steuerbar sind. Eigentlich war der Kampf des Sportvereins aussichtslos erschienen. Denn der BFH hatte in den letzten Jahren gebetsmühlenartig festgestellt, dass grundsätzlich von einem steuerbaren Leistungsaustausch auszugehen ist, wenn ein Unternehmer in Erfüllung eines gegenseitigen Vertrages mit einer juristischen Person des öffentlichen Rechts Leistungen gegen Entgelt erbringt. Die Finanzverwaltung hatte sich dieser Auffassung schon sehr früh angeschlossen (vgl. Abschn. 10.2. Abs. 2 S. 6 UStAE).

Der BFH macht nun eine wichtige Ausnahme von diesem Grundsatz: Neben dem Vertrag ist auch der vom Zuschussgeber verfolgte Zweck zu berücksichtigen. Sofern mit den Zuschüssen lediglich bezweckt wird, dass der Sportverein sein Sportangebot aufrechterhalten kann, ist es sehr wohl möglich, dass ein echter (nicht steuerbarer) Zuschuss vorliegt. Dies gilt vor allem dann, wenn der Sportverein von der Gemeinde nicht verpflichtet wurde, ein konkretes Sportangebot vorzuhalten. Der BFH unterstreicht, dass die „wirtschaftliche Realität“ zu berücksichtigen ist: Die Zuschüsse dienten dazu, dem Verein die Nutzung der Sportanlage zu ermöglichen. Unerheblich ist in diesem Zusammenhang, dass die Sportanlage im Eigentum der Gemeinde stand. Zudem haben Gemeinden auch keine Verpflichtung, Sportangebote für ihre Bürger vorzuhalten.

Der Fall ist gleichwohl noch nicht abgeschlossen. Das Finanzgericht muss nun noch die genaue Höhe des Vorsteuerabzugs prüfen. In diesem Zusammenhang können sich – so der BFH – die nicht steuerbaren Zuschüsse negativ auf die Höhe des Vorsteuerabzugs auswirken. Dies jedenfalls gilt, soweit die Zuschüsse den Umfang der nicht steuerbaren (nichtwirtschaftlichen) Tätigkeit des Vereins widerspiegeln (vgl. dazu auch KMLZ Umsatzsteuer Newsletter 10 | 2022).

3 Auswirkungen auf die Praxis

Mit diesem Urteil des BFH verfestigt sich eine Trendwende in der höchstrichterlichen Rechtsprechung. Viele Jahre lang wurden Zuschüsse häufig als steuerbare Entgelte qualifiziert. Im letzten Jahr nun hat der XI. Senat seine Rechtsprechung angepasst und die Zuschüsse einer Kirche an die eigene Medien-GmbH als nicht steuerbar eingestuft (vgl. BFH, Urt. v. 23.09.2020, XI R 35/18, KMLZ Umsatzsteuer Newsletter 11 | 2021). Zwar könne das für einen Leistungsaustausch erforderliche Rechtsverhältnis auch in einem Gesellschaftsvertrag bestehen, jedoch müsse der verbrauchsfähige Vorteil im Lichte der neueren Rechtsprechung des EuGH beurteilt werden. Die bloße Wahrnehmung der allgemeinen Interessen des Zuschussgebers genüge, so der XI. Senat des BFH, noch nicht für die Annahme eines steuerpflichtigen Entgelts. Nun zieht der V. Senat nach, indem er eine für Sportvereine sehr günstige Entscheidung trifft. Letztere dürfen aber nicht übermütig werden: Denn es droht die Kürzung des Vorsteuerabzugs durch die Finanzämter, frei nach dem Motto: Wenn ich nicht beim Leistungsaustausch zu Mehrsteuern komme, dann versuche ich es halt beim Vorsteuerabzug.

Als Vorstand eines Sportvereins kann ich die Entscheidung des BFH nur begrüßen. Auf die wirtschaftliche Realität kommt es an. Vereine möchten – selbst wenn Nutzungsverträge mit der Kommune geschlossen werden – ihrer Kommune keine verbrauchsfähigen Vorteile zuwenden. Sie wollen ausschließlich ihrem gemeinnützigen Zweck nachkommen. Das Umfeld dieser ehrenamtlichen Tätigkeit ist schwierig genug, man muss sie nicht noch mit Umsatzsteuerrisiken konfrontieren. Nicht anders sehen dies die öffentlich-rechtlichen Zuschussgeber. Sie wollen die am Ort ansässigen Vereine fördern, die sozialpolitisch den notwendigen Kitt für die Gesellschaft darstellen und damit einer sehr wichtigen Aufgabe im Gemeinwesen nachkommen.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 31.03.2022