Was lange währt, wird endlich gut: Nach über einem Jahr interner Beratungen hat das BMF die neuen Grundsätze zum Merkmal der „organisatorischen Eingliederung“ verkündet. Die Finanzverwaltung hat sich bemüht, die neuere Rechtsprechung des BFH möglichst unternehmerfreundlich umzusetzen.

1. Hintergrund des BMF-Schreibens vom 07.03.2013

Voraussetzungen für die Annahme einer umsatzsteuerrechtlichen Organschaft sind u. a. die finanzielle, wirtschaftliche und organisatorische Eingliederung. Liegen diese Voraussetzungen vor, ist die Organgesellschaft als nichtselbstständig einzustufen. Die Umsätze zwischen Organträger und Organgesellschaft sind damit als nicht steuerbare Innenumsätze zu beurteilen.

Das Rechtsinstitut der Organschaft entfaltet insbesondere dann seine Wirkung, wenn Vorsteuerabzugsbeschränkungen bestehen (z. B. Gesundheitssektor, Finanzsektor) und die Steuerpflicht der Innenumsätze sich zum Kostenfaktor entwickeln würde.

Die Rechtsprechung hat sich in jüngster Zeit mehrmals mit dem Merkmal der organisatorischen Eingliederung beschäftigt (vgl. BFH, Urt. v. 05.12.2007, V R 26/06; BFH, Urt. v. 20.08.2009, V R 30/10 und zuletzt BFH, Urt. v. 07.07.2011, V R 53/10). Der BFH hat seine bisherige Rechtsprechung verschärft. Die organisatorische Eingliederung setze voraus, dass die mit der finanziellen Eingliederung verbundene Möglichkeit der Beherrschung der Tochtergesellschaft durch die Muttergesellschaft in der laufenden Geschäftsführung auch tatsächlich wahrgenommen wird. Darüber hinaus sei entscheidend, dass durch die Gestaltung der Beziehungen zwischen Organträger und Organgesellschaft sichergestellt ist, dass eine vom Willen des Organträgers abweichende Willensbildung bei der Organtochter nicht stattfindet.

2. Das neue Stufenverhältnis des BMF

Das BMF versucht, diese Anforderungen an die organisatorische Eingliederung über ein Stufenverhältnis abzubilden.

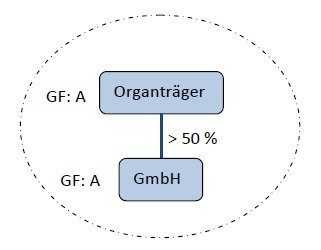

Stufe 1: Personalunion der Geschäftsführungsorgane

Bei Personenidentität in den Leitungsgremien kann grundsätzlich von der organisatorischen Eingliederung ausgegangen werden.

Ausreichend wäre auch, wenn nur einzelne Geschäftsführer des Organträgers als Geschäftsführer in der Organgesellschaft wirken.

Neben dem Regelfall der personellen Verflechtung kann sich die organisatorische Eingliederung auch daraus ergeben, dass leitende Mitarbeiter des Organträgers als Geschäftsführer in der Organgesellschaft tätig sind. Letzteres beruht auf der Annahme, dass der leitende Mitarbeiter den Weisungen seines Dienstherrn aufgrund Anstellungsverhältnis und einer sich hieraus ergebenden persönlichen Abhängigkeit Folge zu leisten hat und er bei weisungswidrigem Verhalten als Geschäftsführer der Organgesellschaft abberufen werden kann. Das BMF weist aber darauf hin, dass reine Prokura-Stellung (ohne Anstellungsverhältnis) nicht ausreichend ist – vgl. Abschnitt 2.8 Abs. 9 UStAE n. F.

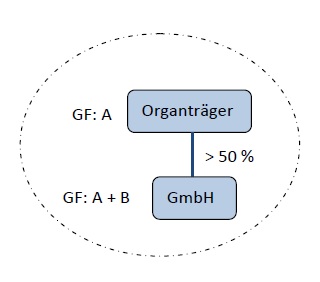

Stufe 2: Teilweise Personalunion

Liegt keine Personenidentität in den Leitungsgremien vor, müssen weitere Merkmale hinzukommen, um eine organisatorische Eingliederung zu bejahen. Letzteres ist z. B. dann der Fall, wenn mindestens ein weiterer (Fremd-)Geschäftsführer in der Organgesellschaft tätig ist.

Entscheidend ist dann die Ausgestaltung der Geschäftsführungsbefugnis in der Tochtergesellschaft. Von einer organisatorischen Eingliederung könne nach BMF ausgegangen werden, wenn eine Gesamtgeschäftsführungsbefugnis vereinbart ist und die personenidentischen Geschäftsführer die Stimmenmehrheit besitzen. Ist dies nicht der Fall, so sind zusätzliche institutionell abgesicherte Maßnahmen erforderlich. Diese können z. B. sein:

- Der Organträger verfügt über ein umfassendes Weisungsrecht gegenüber der Geschäftsführung der Organgesellschaft und ist zur Bestellung und Abberufung aller Geschäftsführer der Organgesellschaft berechtigt oder

- es besteht ein schriftlich vereinbartes Letztentscheidungsrecht des personenidentischen Geschäftsführers.

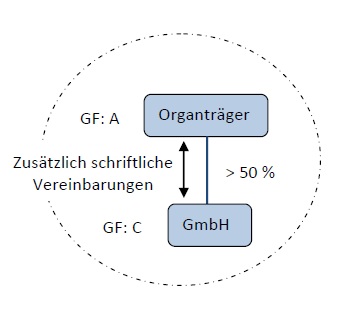

Stufe 3: Keine Personenidentität der Geschäftsführung

In Ausnahmefällen kann eine organisatorische Eingliederung auch ohne personelle Verflechtung in den Leitungsgremien des Organträgers und der Organgesellschaft vorliegen.

Voraussetzung ist dann aber, dass institutionell abgesicherte unmittelbare Eingriffsmöglichkeiten in den Kernbereich der laufenden Geschäftsführung der Organgesellschaft gegeben sind. Von solchen Eingriffsmöglichkeiten ist auszugehen, wenn der Organträger mit der Organgesellschaft einen Beherrschungsvertrag nach § 291 AktG abgeschlossen hat oder die Organgesellschaft nach §§ 319, 320 AktG in die Gesellschaft des Organträgers eingegliedert ist.

Zu begrüßen ist, dass das BMF darüber hinaus auch schriftlich fixierte Vereinbarungen wie z. B. eine Geschäftsführerordnung oder Konzernrichtlinien ausreichen lässt.

Dies gilt jedenfalls dann, wenn der Organträger aufgrund dieser den Geschäftsführer der Organgesellschaft bei Verstößen gegen seine Anweisungen haftbar machen kann. Sofern es sich bei der Organgesellschaft um eine AG handelt, sind aber die engen Regeln des AktG in §§ 76 und 77 AktG zu beachten: Danach hat der Vorstand unter eigener Verantwortung die AG zu leiten. Dem Aufsichtsrat dürfen nach § 111 Abs. 4 Satz 1 AktG keine Maßnahmen der Geschäftsführung übertragen werden. Der Aufsichtsrat darf dem Vorstand die diesem nach §§ 76, 77 AktG zustehende Geschäftsführungsinitiative nicht nehmen. Es sind daher in diesen Fällen andere Lösungen zu suchen.

Anders verhält es sich im GmbH-Recht: Die Gesellschafterversammlung darf nach § 47 GmbHG dem Geschäftsführer sehr wohl Weisungen erteilen.

3. Empfehlungen für die Praxis

Das BMF-Schreiben schafft Rechtsicherheit. Sämtliche Organschaften müssen nun auf den Prüfstand. Sofern die Voraussetzungen fraglich sind, sollten gesellschaftsrechtliche Maßnahmen ergriffen werden.

Bis zum 31.12.2013 besteht ein Übergangszeitraum: Die neuen Grundsätze des BMF gelten zwar rückwirkend zum 01.01.2013. Soweit die vermeintlich am Organkreis beteiligten Unternehmer vor dem 01.01.2013 unter Berufung auf Abschnitt 2.8 Abs. 7 UStAE (in der bis zu diesem Stichtag geltenden Fassung) übereinstimmend von einer organisatorischen Eingliederung ausgegangen sind, wird es jedoch für vor dem 01.01.2014 ausgeführte Umsätze nicht beanstandet, wenn diese weiterhin übereinstimmend eine organisatorische Eingliederung annehmen.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Steuerberater, Wirtschaftsprüfer, Fachanwalt für Steuerrecht

Tel.: 089 / 217 50 12 - 30

thomas.kueffner@kmlz.de

Stand: 25.03.2013