1. FG München vom 13.3.2013 – 3 K 235/10

Das FG München beschreitet neue Wege bei der umsatzsteuerlichen Organschaft. Das Gericht ist zu dem Ergebnis gekommen, dass auch Personengesellschaften Organgesellschaften sein können.

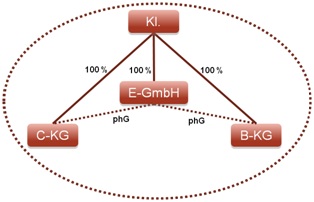

Dem Urteil des FG lag folgender Sachverhalt zu Grunde: Die Klägerin (Kl.) erbringt Beratungs- und Verwaltungsleistungen im Bereich Rehabilitation, ärztliche Versorgung, Pflege und Beherbergungswesen. Die Kl. ist als Organträgerin alleinige Gesellschafterin der B- und der C-GmbH (beides Betreibergesellschaften für Altenheime) sowie der E-GmbH. Im Streitjahr wurden die B- und die C-GmbH in GmbH & Co. KGs umgewandelt. Nach dieser Umwandlung waren jeweils die Klägerin als Kommanditistin und die E-GmbH als persönlich haftende Gesellschafterin (Komplementärin) an der B- und C-KG beteiligt.

Die E-GmbH war zur Geschäftsführung der beiden KGs befugt. Der Geschäftsführer der E-GmbH übte wiederum eine leitende Stellung bei der Klägerin aus. Die Kl. hat die B- und C-KG auch nach der Umwandlung als Teil des Organkreises betrachtet. Umsätze mit der B- und C-KG wurden demzufolge als nicht steuerbare Innenleistungen behandelt.

Das FG München hat sich der Ansicht der Kl. angeschlossen und die Voraussetzungen der umsatzsteuerlichen Organschaft bejaht. Die B- und C-KG können auch als Personengesellschaften Organgesellschaften der Kl. sein. Denn beide Gesellschaften sind nach § 2 Abs. 2 Nr. 2 UStG in die Kl. a) organisatorisch, b) wirtschaftlich und c) finanziell eingegliedert:

a) Der Geschäftsführer der E-GmbH führt gleichzeitig die Geschäfte bei der B- und C-KG. Daneben ist dieser in einer leitenden Stellung bei der Kl. angestellt.

b) Die Kl. erbringt an die B- und C-KG entgeltliche Leistungen im Bereich Controlling, Buchhaltung Rechtsberatung, IT und Personalverwaltung. Diese Leistungen sind für die B- und C-KG nicht nur von untergeordneter Bedeutung.

c) Die Kl. hält 100 % der Anteile an der B- und C-KG. Über die E-GmbH kann die Kl. mittelbar ihren Willen bei der B- und C-KG durchsetzen.

2. Unionsrechtskonforme Auslegung

Aus Sicht des FG München ist es unbeachtlich, dass die B- und C-KG als Personengesellschaften keine juristischen Personen sind und damit nach dem Wortlaut des nationalen Rechts die Voraussetzungen des § 2 Abs. 2 Nr.2 UStG nicht erfüllen. Denn danach können nur juristische Personen (z. B. eine GmbH) als Organgesellschaften fungieren.

Nach Auffassung des FG München kann sich die Kl. aber zu ihren Gunsten auf das für sie günstige Unionsrecht berufen. Das FG begründet dies mit dem Grundsatz der Rechtsformneutralität, nach dem Personen- und Kapitalgesellschaften weitgehend gleich zu behandeln sind. Die Wirkung der Organschaft ist demzufolge nicht auf juristische Personen als Organgesellschaften beschränkt. Eine solche Beschränkung würde gegen den Grundsatz der Rechtsformneutralität verstoßen. Dies gilt jedenfalls dann, wenn es sich wie im Streitfall um eine kapitalistisch strukturierte Personengesellschaft wie eine GmbH & Co. KG handelt. Da die Rechtsache eine grundsätzliche Bedeutung hat, hat das FG die Revision zugelassen.

3. Empfehlungen für die Praxis

Das Urteil eröffnet Unternehmen weitreichende Gestaltungsmöglichkeiten. Durch die Aufnahme von Personengesellschaften in den umsatzsteuerrechtlichen Organkreis können steuerliche Belastungen reduziert werden. Dies gilt insbesondere für Unternehmen mit Ausgangsumsätzen, die den Vorsteuerabzug ausschließen (Gesundheitssektor, Finanzbranche, soziale Einrichtungen usw.). Da das FG zu diesem Ergebnis über das Rechtsinstitut der unmittelbaren Berufung auf Unionsrecht gelangt ist, haben Steuerpflichtige ein Wahlrecht: Sie können sich auf das für sich günstige Unionsrecht berufen, sind dazu aber nicht verpflichtet. Die Finanzverwaltung hat diese Wahlmöglichkeit nicht, denn dafür müsste erst das nationale Recht geändert werden.

Das Urteil des FG München ist richtungsweisend, da neue Wege bei der umsatzsteuerlichen Organschaft beschritten werden. Zwischenzeitlich erfuhr das FG die Bestätigung seiner Rechtsprechung durch den EuGH. Dieser hatte sich vor kurzem mit den europarechtlichen Voraussetzungen der Organschaft (Art. 11 MwStSystRL) beschäftigt (vgl. u. a. EuGH vom 09.04.2013 (C-85/11 – Kommission/Irland). Nach dieser Rechtsprechung können sogar „Nichtsteuerpflichtige“ wie z. B. Finanzholdings, gemeinnützige Einrichtungen oder die öffentliche Hand Teil einer umsatzsteuerlichen Organschaft sein Es ist daher zu erwarten, dass der BFH das Urteil des FG bestätigen wird.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Steuerberater, Wirtschaftsprüfer,

Fachanwalt für Steuerrecht

Tel.: 089 / 217 50 12 - 30

thomas.kueffner@kmlz.de

Stand: 09.08.2013