Insolvenz und Umsatzsteuer

Umsatzsteuerinsolvenzrecht

Das Umsatzsteuerinsolvenzrecht ist die Querschnittsmaterie aus Umsatzsteuerrecht und Insolvenzrecht. Rechtskenntnisse in beiden Rechtsgebieten sind für den Umgang mit Rechtsfragen in diesem Bereich notwendig. Nicht selten sind in umsatzsteuerinsolvenzrechtlichen Konstellationen nicht nur das Finanzamt und der Steuerpflichtige, sondern auch der Insolvenzverwalter und/oder das Insolvenzgericht involviert. Es bedarf zudem oftmals Einzelfalllösungen, da viele Konstellationen in diesem Zusammenhang noch nicht ausjudiziert sind. Steuerprivilegien des Fiskus können schnell zu Lasten des Steuerpflichtigen oder des Insolvenzverwalters gehen. Dessen ungeachtet bietet das Beratungsfeld jedoch auch Gestaltungsspielraum.

1. Was ist Umsatzsteuerinsolvenzrecht?

Das Umsatzsteuerinsolvenzrecht regelt Sonderkonstellationen für Umsatzsteuerpflichtige im Falle ihrer Insolvenz. Umsatzsteuer- und Insolvenzrecht sind zwar zwei voneinander unabhängige Rechtsbereiche. Doch sollte ein Unternehmen in wirtschaftliche Schieflage geraten oder bereits insolvent sein, muss dieses neben den umsatzsteuerrechtlichen Regelungen auch die des Insolvenzrechts berücksichtigen. Diese im Kontext von Insolvenzverfahren geltenden umsatzsteuerrechtlichen Besonderheiten fasst man unter dem Begriff des Umsatzsteuerinsolvenzrechts zusammen. Dabei ist das Umsatzsteuerinsolvenzrecht als Rechtsmaterie weder speziell noch einheitlich geregelt. Es speist sich mal aus umsatzsteuerrechtlichen mal aus insolvenzrechtlichen Normen sowie aus der umsatzsteuerinsolvenzrechtlichen Rechtsprechung.

2. Wozu dient das Umsatzsteuerinsolvenzrecht?

Im Falle der Insolvenz eines Unternehmers fügen sich die umsatzsteuerrechtlichen und insolvenzrechtlichen Normen oft nicht harmonisch ineinander. Insolvenzrechtliche Rechte und Pflichten können mit umsatzsteuerrechtlichen Rechten und Pflichten sogar im Widerspruch stehen. Das Umsatzsteuerinsolvenzrecht dient daher zum einen dazu, überhaupt umsatzsteuerrechtliche Regelungen für die spezielle Zeit der Insolvenz eines Unternehmens zu treffen („Interimsrechtsmaterie“). Zum anderen bezweckt Umsatzsteuerinsolvenzrecht, sofern widersprechende Regelungen im Umsatzsteuerrecht und Insolvenzrecht bestehen, den Kollisionsfall aufzulösen („Kollisionsrecht“).

3. Welche Gerichte befassen sich mit umsatzsteuerinsolvenzrechtlichen Rechtsstreitigkeiten?

Umsatzsteuerinsolvenzrechtliche Rechtsstreitigkeiten können je nach Zuständigkeitsverteilung im Einzelfall vor den Finanzgerichten oder aber auch vor den ordentlichen Gerichten Gehör finden. Je nach Anfangszuständigkeit (Landgericht/Finanzgericht) ist sodann der 7. Senat des Bundesfinanzhofs oder der 9. Senat des Bundesgerichtshofs als für das Umsatzsteuerinsolvenzrecht spezialisierte Senate letztinstanzlich zuständig. Diesen höchstrichterlichen Entscheidungen kommt verhältnismäßig besondere Leitfunktion für die tägliche Rechtsanwendung zu, da im Umsatzsteuerinsolvenzrecht nach wie vor viele Rechtskonstellationen nicht ausdrücklich geregelt sind. Die Kenntnis dieser Rechtsprechung ist daher für die Rechtsanwendung bei umsatzsteuerinsolvenzrechtlichen Fragestellungen unumgänglich.

4. Welche umsatzsteuerrechtlichen Themen beeinflusst die Insolvenz?

Die Insolvenz des Unternehmers kann Einfluss auf all dessen Rechte und Pflichten betreffend die Umsatzsteuer haben. Die besondere Situation der Insolvenz kann folglich sowohl das materielle Umsatzsteuerrecht als auch das Steuerverfahrensrecht modifizieren. Dementsprechend finden sich spezielle Regelungen zum Umsatzsteuerinsolvenzrecht im Umsatzsteuergesetz, der Insolvenzordnung, dem Umsatzsteueranwendungserlass, der Abgabenordnung, dem Anwendungserlass zur Abgabenordnung, etc.

4.1 Verfahrensrechtliche Besonderheiten

Besondere Einschränkungen bringt das Insolvenzverfahren für das Steuerverfahren mit. Denn im Steuerverfahrensrecht gilt der Grundsatz „Insolvenzrecht geht vor Steuerrecht“ (vgl. § 251 Abs. 2 S. 1 AO).

Ein begonnenes Steuerfestsetzungsverfahren wird durch Eröffnung der Insolvenz über das Vermögen des Steuerpflichtigen für alle Beteiligten analog § 240 ZPO unterbrochen.

4.1.1 Insolvenz – Aufteilung in Vermögensbereiche – Verrechnungsverbot

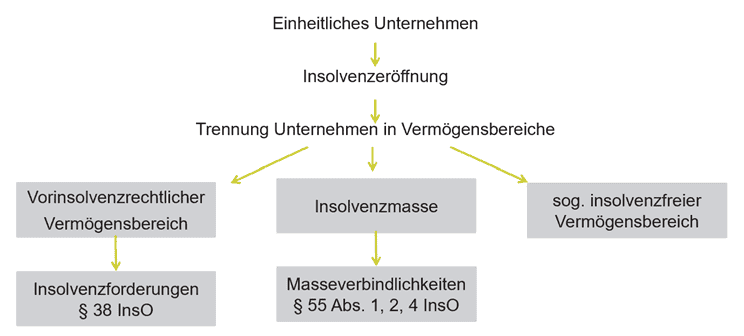

Für das Erhebungsverfahren kommt es für die Eintreibbarkeit der Steuerforderung darauf an, ob es sich bei ihr um eine Insolvenzforderung, Masseverbindlichkeit oder um eine Forderung in das freigegebene Vermögen handelt. Die dreigliedrige Unterteilung ist dem Umstand geschuldet, dass das einheitliche Vermögen eines Unternehmens infolge der Insolvenz in drei Vermögensbereiche auseinanderfällt. Eine umsatzsteuerrechtliche Verrechnung zwischen diesen Vermögensbereichen ist ausgeschlossen (§ 16 UStG - Verrechnungsverbot). Die Zuordnung erfolgt in der Regel zeitlich, wobei hiervon eine Reihe an Ausnahmen bestehen.

4.1.1.1 Insolvenzforderungen, § 38 InsO

Grundsätzlich sind Steuerforderungen des Finanzamts Insolvenzforderungen, wenn sie bereits vorinsolvenzrechtlich begründet wurden (vgl. auch KMLZ Umsatzsteuer Newsletter 05/2025: Insolvenz und Umsatzsteuer: Zahlung eines Drittschuldners als Insolvenzforderung). Das Finanzamt muss diese Steuerforderungen als Insolvenzforderungen wie jeder andere private Gläubiger des Insolvenzschuldners bzw. Steuerpflichtigen zur Tabelle anmelden. Der Fiskus erhält für diese Forderungen im Zweifel nur eine Befriedigung nach einer Quote. Die Forderungsanmeldung des Steuerbetrages stellt dabei mangels Regelungswirkung keinen Steuerbescheid dar. Mit anderen Worten kann das Finanzamt gegenüber dem Steuerpflichtigen die ausstehende Umsatzsteuer weder titulieren noch vollstrecken (vgl. §§ 87, 89 InsO). Bestreitet der Steuerpflichtige die Steuerforderung des Finanzamts, kann es unter den Voraussetzungen des § 251 Abs. 3 AO allenfalls die Insolvenzforderung durch Verwaltungsakt feststellen. Dabei handelt es sich jedoch nur um einen feststellenden, d. h. keinen vollstreckbaren Verwaltungsakt. Entsprechend dieses Grundsatzes sind auch Vollstreckungen durch das Finanzamt nach der Abgabenordnung unzulässig, wenn ihr das Insolvenzrecht entgegensteht.

4.1.1.2 Masseverbindlichkeiten, § 55 InsO

Der andere große Vermögensbereich bezeichnet die Insolvenzmasse des Steuerpflichtigen i. S. d. § 35 Abs. 1 InsO. Steuerforderungen, die zur Insolvenzmasse gehören, bezeichnet man als Masseverbindlichkeiten. Masseverbindlichkeiten sind solche Verbindlichkeiten, die dem Steuerpflichtigen während bestehender Insolvenz erst entstanden sind bzw. diejenigen Verbindlichkeiten, die § 55 InsO abschließend aufzählt. Diese Masseverbindlichkeiten kann das Finanzamt in Form von Steuerbescheiden festsetzen, titulieren und damit auch selbst vollstrecken. Die Klassifizierung einer Steuerforderung als Masseverbindlichkeit bietet dem Finanzamt darüber hinaus die Möglichkeit der Vorwegbefriedigung aus der Masse (vgl. § 53 InsO). Die Masseverbindlichkeiten sind besonders im Umsatzsteuerrecht von großer Wichtigkeit, weil Umsatzsteuerforderungen des Finanzamts, die von einem vorläufigen Insolvenzverwalter begründet worden sind, gemäß § 55 Abs. 4 InsO (s. unten ausführlich Ziffer 4.2.3) zu den Masseverbindlichkeiten gehören.

4.1.1.3 Freigegebenes Vermögen

Der Vollständigkeit halber sei auch der dritte Vermögensbereich, das sog. freigegebene Vermögen erwähnt. Dieser Bereich ist ausdrücklich aus der insolvenzrechtlichen Verflechtung ausgenommen. Steuerforderungen in diesen Vermögensbereich sind weiterhin gegenüber dem Steuerpflichtigen geltend zu machen. Das Finanzamt unterliegt hier keinem Vollstreckungsverbot. Es kann Steuerbescheide erlassen und durchsetzen.

4.1.2 Aufrechnung im Umsatzsteuerinsolvenzrecht, § 226 AO

Die Aufrechnung von Umsatzsteueransprüchen i. S. d. § 226 AO bringt diese zum Erlöschen, vgl. § 47 AO. Die Aufrechnung ist für das Finanzamt ein beliebtes Mittel, ausbleibende Umsatzsteuerforderungen einseitig „zu begleichen“. Gegenstand vieler Streitigkeiten ist die Frage, ob und inwieweit eine Aufrechnung im umsatzsteuerinsolvenzrechtlichen Kontext zulässig ist. Denn das Insolvenzrecht sieht in den §§ 94-96 InsO Regelungen vor, die eine Aufrechnung einschränken können. Nicht zuletzt wegen des oben dargestellten Verrechnungsverbots (s. Ziffer 4.1.1) können Finanzamt und Steuerpflichtiger ggf. stattdessen über das Instrument der Aufrechnung ihr gewünschtes Steuerergebnis erreichen. Die Finanzverwaltung entscheidet über die Zulässigkeit einer Aufrechnung oftmals mittels Abrechnungsbescheid (§ 218 Abs. 2 AO). Hiergegen ist ggf. der Einspruch als Rechtsbehelf des Steuerpflichtigen möglich.

4.1.2.1 Aufrechnungslage vor Eröffnung des Insolvenzverfahrens

Der Fiskus als Insolvenzgläubiger kann die Aufrechnung meist ohne Einschränkungen erklären, wenn die Aufrechnungslage seiner Steuerforderung bereits vor Insolvenzeröffnung bestand. Dies gilt insbesondere für vorinsolvenzliche Umsatzsteuerforderungen. Einer Anmeldung dieser Steuerforderungen zur Tabelle darf es hierfür nicht.

4.1.2.2 Aufrechnungslage während des Insolvenzverfahrens

Tritt die Aufrechnungslage hingegen während des Insolvenzverfahrens ein, ist die Aufrechnung der Umsatzsteuerforderung durch den Fiskus grundsätzlich unzulässig, allenfalls unter den Voraussetzungen des § 95 Abs. 1 S. 1 HS. 2 f. InsO zulässig. Hierzu gibt es diverse Fallgruppen, die je nach Einzelfall doch eine Aufrechnung zulassen können.

4.1.2.3 Besonderes Aufrechnungsverbot § 96 InsO

Der Fiskus ist darüber hinaus durch das Aufrechnungsverbot des § 96 InsO gebunden. Im Umsatzsteuerinsolvenzrecht sind vor allem die § 96 Nr. 1 InsO und § 96 Nr. 3 InsO praxisrelevant. Die Auslegung dieser Normen war und ist Gegenstand zahlreicher Gerichtsentscheidungen. Die Rechtsprechung des BFH hierzu ist mannigfaltig, sodass die Handhabung von Rechtsstreitigkeiten in diesem Kontext, einer tiefgehenden Analyse der vorhandenen Rechtsprechung bedarf.

4.1.3 Zuständigkeit der Finanzgerichte bei Eintritt der Insolvenz

In Steuerstreitigkeiten bleibt das Finanzgericht auch mit Eröffnung des Insolvenzverfahrens über den Steuerpflichtigen sachlich und örtlich zuständig (vgl. § 26 S. 3 AO).

4.1.4 Insolvenzverwalter im Umsatzsteuerinsolvenzrecht

Spätestens mit Insolvenzeröffnung geht die Verwaltungs- und Verfügungsbefugnis der Unternehmensführung auf den Insolvenzverwalter über (§ 80 Abs. 1 InsO). Parallel hierzu nimmt sodann der Insolvenzverwalter umsatzsteuerrechtlich alle Rechte und Pflichten des Unternehmens wahr (Abschn. 17 Abs. 11 UStAE). Verfahrensrechtlich übernimmt der Insolvenzverwalter für den Insolvenzschuldner die Prozessstandschaft.

Der Insolvenzverwalter agiert umsatzsteuerrechtlich gesehen in zwei Rollen. Er ist einerseits eigenständiger Unternehmer i. S. d. Umsatzsteuergesetzes (§ 2 UStG). Als solcher erbringt er mit seinen Insolvenzverwalterleistungen eine sonstige Leistung (§ 3 Abs. 9 UStG) an den Insolvenzschuldner. Für diese Insolvenzverwalterleistungen stellt der Insolvenzverwalter dem Insolvenzschuldner in der Regel eine Rechnung (§ 14 UStG) mit Umsatzsteuer aus. Den Insolvenzverwalter treffen damit Rechte und Pflichten eines umsatzsteuerrechtlichen Unternehmers. Andererseits agiert der Insolvenzverwalter auch als Vermögensverwalter des Insolvenzschuldners. Aus seiner eigenen Rechnung nimmt er also für den Insolvenzschuldner ggf. den Vorsteuerabzug vor. Der Insolvenzverwalter trägt somit (daneben) auch die umsatzsteuerrechtlichen Rechte und Pflichten, die den Insolvenzschuldner während des (vorläufigen) Insolvenzverfahrens treffen würden.

Als ein Beispiel von Vorsteuerabzugsthemen im Bereich der Insolvenz sei auf den Vorsteuerabzug aus Rechnungen des Insolvenzverwalters verwiesen. Möchte der Insolvenzschuldner Vorsteuern aus Rechnungen des Insolvenzverwalters abziehen, muss er zukünftig vorwiegend differenzieren, ob das insolvente Unternehmen eingestellt oder fortgeführt wird:

Bei Unternehmenseinstellung richtet sich der Vorsteuerabzug nach der früheren unternehmerischen Tätigkeit des Insolvenzschuldners (BFH, Beschl. v. 23.10.2024, XI R 8/22).

Bei der Unternehmensfortführung ist hingegen die Gesamttätigkeit des Insolvenzschuldners während der Verwaltungszeit für den Vorsteuerabzug maßgeblich (BFH, Beschl. v. 23.10.2024, XI R 20/22), wenn der Insolvenzverwalter keine wesentliche Verwertungshandlung vornimmt.

Vom BFH noch nicht geklärt ist die Situation, in der der Insolvenzverwalter das Unternehmen zwar fortführt, zugleich aber wesentliche Verwertungshandlungen vornimmt (vgl. für ggf. differenzierter Aufteilungsmaßstab FG Köln, Urteil v. 25.5.2022 - 9 K 1278/19)

4.1.5 Haftung im Umsatzsteuerinsolvenzrecht

Ein weiteres großes Beratungsfeld ist die für Umsatzsteuerschulden eines Unternehmens bestehende Haftung durch Gesellschafter, Geschäftsführer und Insolvenzverwalter. Kann ein Unternehmen aufgrund seiner Zahlungsunfähigkeit Umsatzsteuerschulden nicht begleichen, besteht für das Finanzamt die Möglichkeit, diesen Umsatzsteuerbetrag von einem sog. Haftungsschuldner einzufordern. Als Haftungsschuldner kommen insb. die vorgenannten Organe des Unternehmens und der für das insolvente Unternehmen zuständige Insolvenzverwalter in Betracht. Diese Haftungsschuldner schulden die Umsatzsteuer als Gesamtschuldner i. S. d. § 44 AO. Das Finanzamt kann dabei den Haftungsbescheid bereits erlassen, sobald die Umsatzsteuerschuld entstanden ist. Die Umsatzsteuer muss hierfür nicht einmal festgesetzt worden sein (§ 191 Abs. 3 S. 4 AO). Es kann daher sein, dass ein Geschäftsführer einer insolventen GmbH vom Finanzamt einen Haftungsbescheid erhält, bevor der Umsatzsteuerbescheid an die GmbH überhaupt erlassen wurde oder der Steueranspruch zur Insolvenztabelle angemeldet ist. Diese umsatzsteuerrechtliche Haftung tritt dabei neben die insolvenzrechtliche Haftung, d.h. die Haftungsschuldner können im Grundsatz zunächst doppelt in Anspruch genommen werden. Diese Pflichtenkollision versuchte der Gesetzgeber durch die Einführung des § 15b Abs. 8 InsO mit Anwendung für Neufälle ab 01.01.2021 aufzulösen. Ganz entschärfen konnte diese neue Norm einige Kollisionsfälle jedoch nicht, sodass für Geschäftsführer auch heute in einigen Fällen das Risiko verbleibt, für Umsatzsteuerschulden doppelt haften zu müssen. Daneben wechseln sich die Haftung des Geschäftsführers und die des Insolvenzverwalters während eines Insolvenzverfahrens ab. Dies veranschaulicht die nachfolgende Tabelle:

Siehe auch KMLZ Umsatzsteuer Newsletter 25/2023: Umsatzsteuerinsolvenzrecht – Nachhaftung des Unternehmers für Umsatzsteuerverbindlichkeiten und

KMLZ Umsatzsteuer Newsletter 45/2025: Insolvenz und Umsatzsteuer: Beschränkte Nachhaftung des Insolvenzschuldners

4.2 Materielles Umsatzsteuerinsolvenzrecht

Das materielle Umsatzsteuerrecht bleibt von insolvenzrechtlichen Regelungen grundsätzlich unberührt. Zwei Vorschriften sind jedoch im Umsatzsteuerinsolvenzrecht von essenzieller Bedeutung:

4.2.1 Rechtliche Uneinbringlichkeit gemäß § 17 Abs. 2 Nr. 1 UStG: Stichwort „Doppelberichtigung“

Gerät ein Unternehmer in die finanzielle Krise, so können seine Ausgangsleistungen i. S. d. § 17 UStG rechtlich uneinbringlich werden. Die insolvenzrechtliche Uneinbringlichkeit von Entgeltforderungen für Ausgangsleistungen stellt einen gesetzlich normierten Fall der Änderung der Bemessungsgrundlage dar (§ 17 Abs. 2 Nr. 1 i. V. m. Abs. 1 UStG). Auf der Eingangsseite, wenn der Steuerpflichtige seine Verbindlichkeiten nicht mehr begleichen kann, muss er ggf. den dafür vorgesehene Vorsteuerabzug gegenüber dem Finanzamt ebenfalls rückgängig machen. Genau hierfür bietet § 17 UStG eine eigenständige Rechtsgrundlage. Da es aber sein kann, dass nach Insolvenzeröffnung der Steuerpflichtige doch noch seinen Verbindlichkeiten nachkommt oder er aber noch Entgelt für Ausgangsleistungen vereinnahmt, kann über § 17 UStG eine erneute Berichtigung nötig sein. Der Unternehmer muss ggf. aufgrund der erneuten Änderung der Bemessungsgrundlage dennoch Umsatzsteuer abführen oder darf Vorsteuer vornehmen. Mittlerweile sind sich Rechtsprechung und Finanzverwaltung einig, dass in einem solchen Fall erneut § 17 UStG anzuwenden ist (sog. Doppelberichtigung).

4.2.2 Bedeutung des § 55 Abs. 4 InsO für das Umsatzsteuerrecht

§ 55 Abs. 4 InsO ist eine der wenigen Normen, die tatsächlich umsatzsteuerinsolvenzrechtlichen Inhalts ist. Sie hat zur Rechtsfolge, dass sämtliche Umsatzsteuerverbindlichkeiten des Insolvenzschuldners, die ein vorläufiger Insolvenzverwalter, der Insolvenzschuldner mit Zustimmung oder nach Bestellung eines vorläufigen Insolvenzverwalters begründet, als Masseverbindlichkeiten gelten. § 55 Abs. 4 InsO enthält damit eine wichtige Ausnahme zur Grundsystematik, wonach Steuerverbindlichkeiten im Eröffnungsverfahren (normalerweise) Insolvenzforderungen sind (vgl. Ziffer 3.2). Der Gesetzgeber wollte mit der Einführung von § 55 Abs. 4 InsO bewusst den Fiskus gegenüber allen anderen Insolvenzgläubigern besserstellen. Er argumentiert damit, der Fiskus könne sich seine Schuldner nicht aussuchen, sodass dieser Nachteil über § 55 Abs. 4 InsO ausgeglichen werden müsse. Der plausiblere Grund ist wohl, dass die Umsatzsteuer für den Bund das größte Steueraufkommen bereithält und ohne die Regelung in § 55 Abs. 4 InsO dem Staat wertvolle Steuereinnahmen entgehen würden.

Da § 55 Abs. 4 InsO eine Ausnahme zum ansonsten in der Insolvenz geltenden Grundmaxime der Gläubigergleichbehandlung darstellt (§ 1 InsO), ist die interessensgerechte Auslegung und Anwendung dieser Norm ein „Dauerbrenner“ bei insolvenzumsatzsteuerrechtlichen Sachverhalten. Das Bundesministerium für Finanzen (BMF) hat mit Schreiben v. 11.1.2022 zu grundlegenden Fragen der Anwendung des § 55 Abs. 4 InsO Stellung genommen (IV A 3 - S 0550/21/10001 :001, DOK 2022/0027292, siehe auch KMLZ Umsatzsteuer Newsletter 07/2022: BMF zur Behandlung der Umsatzsteuer im Insolvenzeröffnungsverfahren). Für Altfälle, d. h. Insolvenzverfahren, die vor dem 1.1.2021 beantragt wurden, gibt es Übergangsregelungen.

§ 55 Abs. 4 InsO erlaubt weder direkt noch analog eine Verrechnung von Vorsteuervergütungsansprüche aus dem Insolvenzeröffnungsverfahren mit Umsatzsteuersteuerverbindlichkeiten aus dem Insolvenzverfahren (BFH, Beschl. v. 11.12.2024, XI R 1/22).

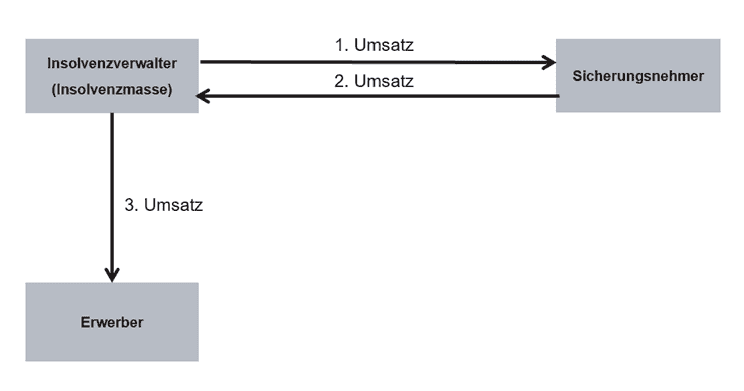

4.2.3 Verwertung von sicherungsübereigneten Gegenständen durch den Insolvenzverwalter (Doppel- und Dreifachumsatz)

Des Weiteren gibt es auch bei der Verwertung sicherungsübereigener Gegenstände umsatzsteuerrechtliche Besonderheiten.

Dem Insolvenzverwalter steht nach § 166 Abs. 1 InsO ein Verwertungsrecht an sicherungsübereigneten Gegenständen des Insolvenzschuldners zu. Der Insolvenzverwalter verwertet das Sicherungsgut, indem er dieses an den Erwerber verkauft und den Erlös für die Insolvenzmasse vereinnahmt. Hierbei handelt der Insolvenzverwalter in Kommission des Sicherungsnehmers. Umsatzsteuerrechtlich löst dieser Vorgang insgesamt drei umsatzsteuerrechtliche Lieferungen i. S. d. § 3 UStG aus. Man spricht hier vom sog. Dreifachumsatz:

1. Umsatz: Vorgeschaltete Lieferung der Insolvenzmasse an den Sicherungsnehmer, weil letzterer zunächst die Verfügungsmacht am Sicherungsgut bekommen muss, um selbst verfügen zu können.

2. Umsatz: Fiktive Lieferung des Sicherungsnehmers (als Kommittent) (zurück) an die Insolvenzmasse.

3. Umsatz: Schlussendlich Lieferung Insolvenzmasse durch den Insolvenzverwalter (als Kommissionär) an den Erwerber.

Anstatt von seinem Verwertungsrecht nach § 166 Abs. 1 InsO Gebrauch zu machen, kann der Insolvenzverwalter das Sicherungsgut auch im Namen des Sicherungsnehmers veräußern. Umsatzsteuerrechtlich liegt ein sog. Doppelumsatz vor. Der Insolvenzverwalter liefert das Sicherungsgut an den Sicherungsnehmer (1. Umsatz). Sodann erbringt der Sicherungsnehmer eine eigene umsatzsteuerrechtliche Lieferung an den Erwerber (2. Umsatz).

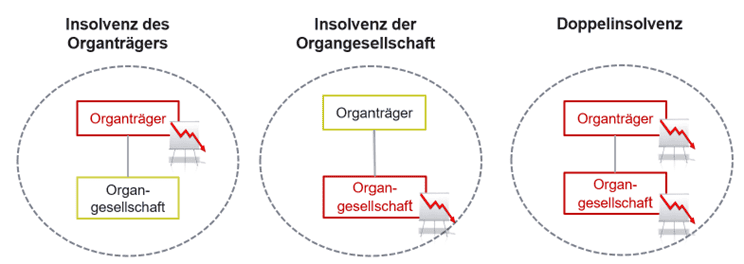

5. Insolvenz im Fall einer umsatzsteuerrechtlichen Organschaft

Des Weiteren hat der Bereich der Insolvenz im Fall einer (vermeintlichen) umsatzsteuerrechtlichen Organschaft seine Tücken. Das Rechtsgebilde der Organschaft und insbesondere deren Rechtswirkungen enden mit Insolvenz mindestens einer ihrer Gesellschaften/Personen.

Der bereits für sich beratungsintensive Bereich der umsatzsteuerrechtlichen Organschaft wirft gerade im Insolvenzfall eine Reihe an Sonderproblemen auf. Auch wenn in diesem Zusammenhang über die Jahre einige Grundfragen juristisch geklärt wurden, erwachsen aus dieser hochkomplexen Materie dennoch unzählige neue ungeklärte Rechtskonstellationen. Oftmals geht es darum, wie ein Insolvenzverwalter nicht nur insolvenzrechtlich über das Instrument der Insolvenzanfechtung die Masse mehren kann. Durch das Auseinanderfallen der Organschaft ist zudem immer wieder Mittelpunkt umsatzsteuerrechtlicher Auseinandersetzung, wem zurückzuerstattende Umsatzsteuern gebühren, dem ursprünglichen Organträger oder der ursprünglichen Organgesellschaft. Neben den Fällen, in denen eine Organschaft durch Insolvenz auseinanderbricht, spielen in der Praxis auch Konstellationen eine große Rolle, in denen in der Vergangenheit irrtümlich eine Organschaft angenommen oder das Bestehen einer Organschaft verkannt wurde. Besonders hier ist die Betrachtung des Einzelfalls von Nöten.

Siehe auch KMLZ Umsatzsteuer Newsletter 14/2017: Ende der Organschaft bei Insolvenz

6. Eigenverwaltungsverfahren, §§ 270 ff. InsO

Die vorstehenden Ziffern beleuchteten allesamt das Regelinsolvenzverfahren. Das Eigenverwaltungsverfahren, das in den §§ 270 – 285 InsO geregelt ist, ist demgegenüber ein Spezialverfahren, das erst zum 1.1.2021 durch Inkrafttreten des SanInsFoG eine grundlegende Überarbeitung erfahren hat. Es handelt sich hierbei um ein in der Praxis nicht selten genutztes Sonderverfahren. Es wird häufig als Alternative zum Regelinsolvenzverfahren gewählt. Im Grundsatz gelten für das Eigenverwaltungsverfahren die gleichen Regelungen wie für das Regelinsolvenzverfahren. Es bestehen jedoch auch einige Unterschiede:

6.1 Hauptunterschiede zum Regelinsolvenzverfahren

Das Eigenverwaltungsverfahren kann für Kapital- oder Personengesellschaften und Selbstständige, nicht hingegen für Verbraucher angeordnet werden. Im Gegensatz zum Regelinsolvenzverfahren verliert der Insolvenzschuldner seine Verwaltungsbefugnis nicht an einen Insolvenzverwalter, sondern kann sein in Krise befindliches Unternehmen selbst verwalten. Hierbei wird er durch einen sog. Sachwalter (§ 274 InsO) kontrolliert. Den Schuldner treffen teils die gleiche Haftungsverantwortung wie einen Insolvenzverwalter. Das Eigenverwaltungsverfahren kann schließlich entweder aufgehoben oder in ein Regelinsolvenzverfahren übergeleitet werden.

6.2 Sachwalter im Eigenverwaltungsverfahren

Der Sachwalter im Eigenverwaltungsverfahren dient in erster Linie der Kontrolle des Insolvenzschuldners. Seine Befugnisse sind daher im Vergleich zu denjenigen des Insolvenzverwalters stark eingeschränkt und von individuell angeordneten Befugnissen abhängig. Hinsichtlich der insolvenzrechtlichen Anfechtungsansprüche ist er jedoch einem Insolvenzverwalter gleichgestellt. Viele Rechtsgeschäfte können außerdem von seiner Zustimmung abhängen. Den Sachwalter kann im Umfang der ihm übertragenen Aufgaben umsatzsteuerrechtliche Pflichten treffen. Im Gegensatz zum Insolvenzverwalter ist der Sachwalter grundsätzlich kein Vermögensverwalter i. S. d. § 34 Abs. 3 AO. Umstritten ist daher, inwiefern er für Umsatzsteuerschulden des Insolvenzschuldner haften muss.

6.3 Umsatzsteuerinsolvenzrechtliche Besonderheiten bei der Eigenverwaltung

Umsatzsteuerinsolvenzrechtliche Besonderheiten in der Eigenverwaltung sind stark rechtsprechungsgeprägt. Der BFH hat entschieden, dass mit Eröffnung des Eigenverwaltungsverfahren die erste Berichtigung wegen rechtlicher Uneinbringlichkeit (§ 17 Abs. 2 Nr. 1 UStG) durchzuführen ist. Das System der Doppelberichtigung ist daher im Eigenverwaltungsverfahren ebenfalls anzuwenden. Ob die rechtliche Uneinbringlichkeit i. S. d. § 17 UStG darüber hinaus ggf. bereits mit Bestellung des vorläufigen Sachwalters eintritt, ist hingegen bislang nicht abschließend geklärt.

Für Eigenverwaltungsverfahren, die nach dem 1.1.2021 beantragt wurden, gilt der § 55 Abs. 4 InsO entsprechend. Für beantragte Eigenverwaltungsverfahren vor dem 1.1.2021 gilt § 55 Abs. 4 InsO hingegen nicht. Hier ist bei Altfällen also eine wichtige zeitliche Differenzierung vorzunehmen (vgl. Art. 103m EGInsO).

Kontakt