Der BFH stellt in seinem Urteil v. 14.05.2025, Az. XI R 23/22, klar: Ein insolventer Unternehmer muss nicht persönlich für Umsatzsteuerschulden haften, die der Insolvenzverwalter ohne sein Zutun begründet hat. Eine solche Nachhaftung wäre auf die Insolvenzmasse beschränkt (sog. Einrede der beschränkten Nachhaftung). Das zuvor gegenteilige Urteil des FGs Düsseldorf (ausführlich hierzu s. bereits Umsatzsteuer Newsletter 25 | 2023) hob der BFH auf.

1 Haftung im insolvenzrechtlichen Kontext

Gerät das Unternehmen in die Krise, bleiben umsatzsteuerrechtliche Pflichten bestehen. Im Gegensatz zu Erleichterungen im Ertragssteuerrecht, sind die umsatzsteuerrechtlichen Pflichten des Unternehmers im Unternehmensinsolvenzfall grundsätzlich weiterhin zu erfüllen. Begleicht das insolvente Unternehmen seine Umsatzsteuerschulden nicht, kann das Finanzamt die ausstehende Umsatzsteuer ggf. von einem Haftungsschuldner – etwa dem Unternehmer, Geschäftsführer oder Insolvenzverwalter – einfordern. Besonders problematisch ist es, wenn die Haftung sich nicht nur auf die Insolvenzmasse beschränkt, sondern sich auf das private Vermögen des Haftungsschuldners erstreckt. Die Inhaftungnahme für Umsatzsteuerschulden kann aus einer insolvenz- und/oder steuerrechtlichen Rechtsgrundlage resultieren. Hauptvoraussetzung der Inhaftungnahme ist die Pflichtverletzung des Haftungsschuldners im Zusammenhang mit der Umsatzsteuerschuld. Dessen Haftungsrisiko ist im umsatzsteuerinsolvenzlichen Kontext allerdings erhöht, weil er u. U. gegenläufige insolvenz- und steuerrechtliche Pflichten gleichzeitig erfüllen muss. Im Steuerrecht bedeutet „Haftung“ stets das Einstehen für eine fremde Steuerschuld. In diesem Zusammenhang hatte der BFH zu entscheiden, ob der Unternehmer für die Umsatzsteuerschulden seines insolventen Unternehmens haften muss, die allein auf Handlungen des Insolvenzverwalters beruhten.

2 Entscheidung des BFH

Der BFH kam zu dem Ergebnis, dass ein Unternehmer nicht für Umsatzsteuerschulden haftet, die ausschließlich durch Maßnahmen des Insolvenzverwalters im Rahmen eines eröffneten Insolvenzverfahrens entstanden sind. Eine solche fremdbestimmte Haftung ohne eigenen Verursachungsbeitrag hält der BFH sowohl im Hinblick auf das verfassungsrechtlich geschützte Recht auf wirtschaftliche Selbstbestimmung (Art. 2 Abs. 1 i. V. m. Art. 1 Abs. 1 GG) als auch im Kontext des gesetzlich verankerten Ziels eines wirtschaftlichen Neuanfangs des Insolvenzschuldners (§ 1 Satz 2 InsO) für bedenklich.

Die Nachhaftung für Umsatzsteuerschulden ist daher auf die Insolvenzmasse beschränkt und unterscheidet sich grundlegend von derjenigen für Einkommensteuerschulden. Während letztere auf vorinsolvenzlichen Wertentwicklungen beruhen – etwa durch die Aufdeckung stiller Reserven bei der Verwertung von Betriebsvermögen – entsteht die Umsatzsteuer durch einzelne Umsätze während des Insolvenzverfahrens. Diese Unterschiede rechtfertigen nach Auffassung des BFH eine differenzierte Behandlung der Nachhaftungstatbestände im Einkommen- und Umsatzsteuerrecht.

3 Beachtenswertes für die Praxis

Festzuhalten ist, dass der Unternehmer jedoch dann mit seinem privaten Vermögen für Umsatzsteuerschulden aus dem Insolvenzverfahren nachhaftet, wenn er diese eigenbestimmt verursacht hat. Für fremdbegründete Umsatzsteuerschulden des Insolvenzverwalters haftet hingegen nur die Insolvenzmasse. Nachdem der BFH in der Sache für den Unternehmer vorteilhaft entschieden hat, können gleichgelagerte ruhende Einsprüche nun sachlich erfolgreich abgeschlossen werden.

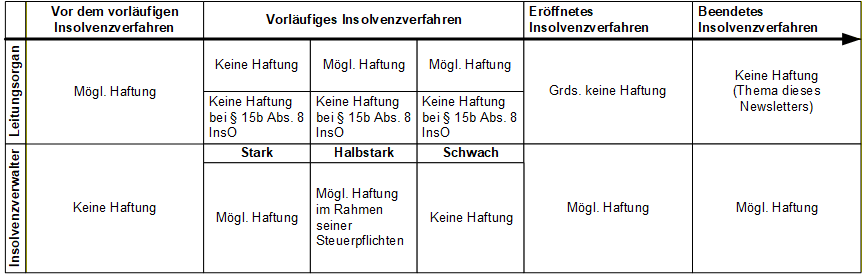

Nachfolgende Tabelle zeigt vereinfacht den aktuellen Status Quo des umsatzsteuerrechtlichen Haftungsregimes nach § 69 S. 1, §§ 34, 35 AO in der Praxis:

Die Haftung des Leitungsorgans und die des Insolvenzverwalters schließen sich regelmäßig gegenseitig aus. Unter bestimmten Voraussetzungen kann das Finanzamt jedoch den Insolvenzverwalter für Umsatzsteuerschulden des Unternehmens in Haftung nehmen. Dieser muss sowohl steuerrechtlich nach §§ 34, 69 AO und/oder zivilrechtlich gemäß §§ 60, 61 InsO haften, wenn er als Vermögensverwalter des Insolvenzschuldners umsatzsteuerrechtliche Zahlungspflichten schuldhaft verletzt. Zwar haftet der Insolvenzverwalter nicht für Umsatzsteuerschulden, die nach Beendigung des Insolvenzverfahrens entstanden sind. Jedoch kann im Einzelfall eine Nachhaftung des Insolvenzverwalters in Betracht kommen, sofern die entsprechenden Umsatzsteuerschulden im Rahmen des (vorläufigen) Insolvenzverfahrens begründet wurden. Ohne Verschulden gibt es freilich auch hier keine Haftung.

Ansprechpartner