1 Hintergrund

Im KMLZ Newsletter 48 | 2022 haben wir bereits die EuGH-Urteile vom 01.12.2022 zur umsatzsteuerlichen Organschaft beleuchtet. Deutschland hat zu Recht den Organträger zum Steuerschuldner bestimmt. Die deutsche Regelung ist damit im Kern unionsrechtskonform. Bei den Vorlagefragen hat sich aber leider – und das ist der Wermutstropfen der beiden Urteile – das alte Sprichwort bewahrheitet: „Wer viel frägt, der geht viel irr.“ Denn der EuGH hat zwar eine Reihe von Fragen beantwortet, aber gleichzeitig auch neue aufgeworfen: Dürfen Umsätze innerhalb der Organschaft weiterhin als nicht steuerbare Innenleistungen behandelt werden? Und gilt das auch bei Leistungen in den nicht wirtschaftlichen Bereich?

Es lohnt sich, diese beiden Fragen näher zu beleuchten, da sie im Rahmen der umsatzsteuerlichen Gestaltungsberatung eine große Rolle spielen. Die Organschaft wird ja immer dann besonders interessant, wenn ein Organteil nicht zum Vorsteuerabzug berechtigt ist, etwa weil steuerfreie Umsätze erbracht werden oder nicht wirtschaftliche Tätigkeiten i.e.S. und damit nichtunternehmerische Tätigkeiten. Letzteres ist immer bei umsatzsteuerrechtlichen „Mischwesen“ der Fall, also juristischen Personen, die neben wirtschaftlichen Tätigkeiten auch nicht wirtschaftlichen Tätigkeiten i.e.S. nachgehen. Darunter fallen z.B. juristische Personen des öffentlichen Rechts bei hoheitlichen Tätigkeiten, gemeinnützige Einrichtungen, sofern sie ideell wirken, oder aber gemischte Holdings, die sich teilweise auf das Halten einer Beteiligung beschränken.

2 EuGH-Urteil vom 01.12.2022 (Rs. C-269/20, Finanzamt T)

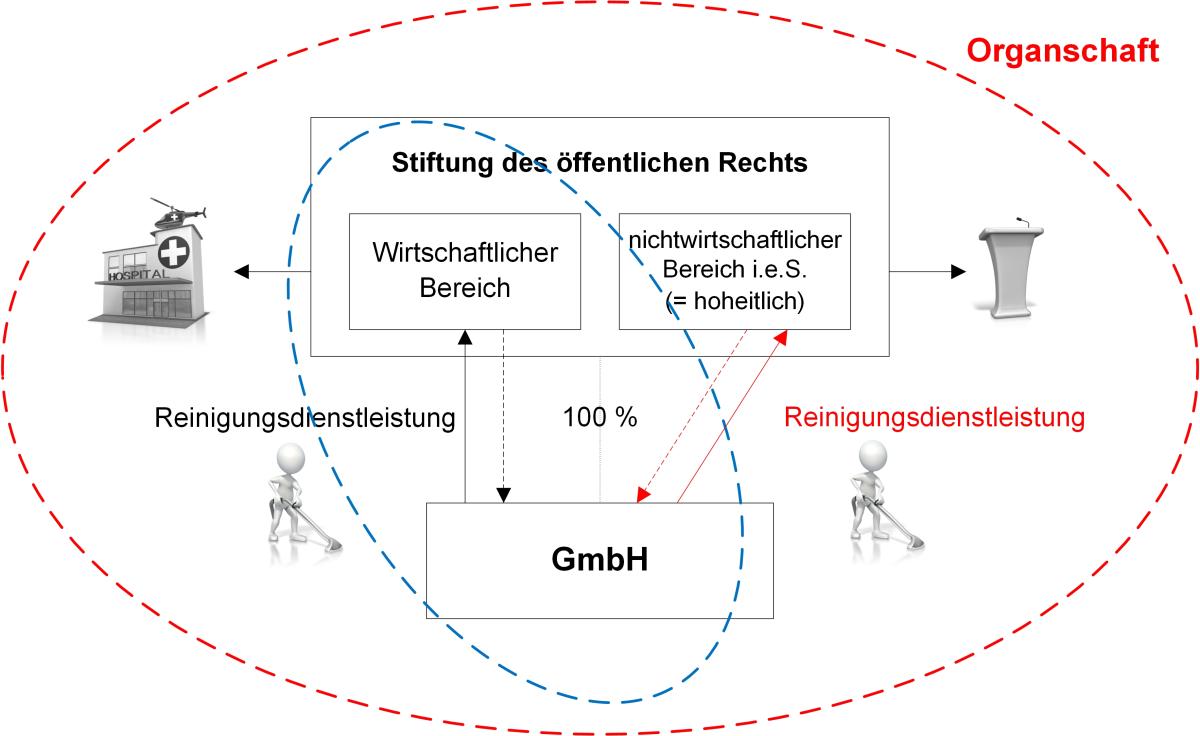

In diesem Verfahren hielt eine Körperschaft des öffentlichen Rechts 51 % der Anteile einer GmbH. Es stand fest, dass KdöR und GmbH zusammen eine Organschaft bildeten. Die GmbH erbrachte Reinigungsleistungen an die Gesellschafterin für ein Gebäude, welches diese sowohl für wirtschaftliche Zwecke als auch für hoheitliche Zwecke (nicht wirtschaftliche Tätigkeit i.e.S.) nutzte. Der BFH stellte fest, dass die Organschaft auch den hoheitlichen Bereich umfasst (roter Kreis). Er fragt aber den EuGH, ob die Leistungen an den Hoheitsbereich als unentgeltliche Wertabgabe zu besteuern sind.

Der EuGH geht ebenfalls davon aus, dass die Organschaft auch den hoheitlichen Bereich umfasst. Zudem darf eine Besteuerung in Form einer unentgeltlichen Wertabgabe nicht erfolgen. Der EuGH begründet dies mit Hinweis auf seine VNLTO-Rechtsprechung völlig zutreffend damit, dass nicht wirtschaftliche Tätigkeiten i.e.S., wie z.B. das hoheitliche Tätigwerden, keine unternehmensfremde Tätigkeit i.S. des Art. 6 Abs. 2 Buchst. b der 6. EG-RL (vgl. heute Art. 26 MwStSystRL) darstellen. Zudem lägen auch keine unentgeltlichen Umsätze vor, da die Reinigungsleistungen gegen Entgelt erbracht wurden. Dieses schöne Ergebnis wäre allerdings obsolet, wenn die (entgeltlichen) Innenumsätze als „normale Umsätze" steuerbar wären. Der EuGH hat zu dieser Frage – anders als die Generalanwältin in ihren Schlussanträgen – keine explizite Äußerung getroffen. Das musste er auch nicht tun, da er nicht explizit dazu befragt wurde. Nach unserem Dafürhalten sprechen gewichtige Gründe dafür, dass Innenleistungen weiterhin nicht steuerbar sind. So hat das der EuGH bereits in mehreren Entscheidungen festgestellt (vgl. Urteile Ampliscientifica und Amplifin [Rz. 19]; Skandia America [Rz. 29]; Kaplan International colleges UK [Rz. 45 f.], Danske Bank [Rz. 25] und auch Kommission / Irland [Rz. 32]). Gleiches ergibt sich aus der Begründung des Kommissionsvorschlags (KOM[73] 950, Tz. 3.4.3.), auf die der EuGH in Rz. 43 selbst hinweist. Wünschenswert wäre, dass der BFH nun in seinen Folgeentscheidungen eine Klarstellung vornimmt.

3 Auswirkungen auf die Praxis

Sollten Innenleistungen wider Erwarten als steuerbar eingestuft werden, so müsste der Gesetzgeber endlich handeln. Denn viele Unternehmen haben sich aus außersteuerrechtlichen Gründen aufgespalten und möchten über die Bildung einer Organschaft vermeiden, dass die Umsatzsteuer bei Innenleistungen zum Kostenfaktor wird. Letzteres tritt immer dann ein, wenn ein Organteil nicht zum Vorsteuerabzug berechtigt ist. Sofern Innenleistungen (weiterhin) nicht steuerbar sind, hätten wir endlich Sicherheit bei Körperschaften des öffentlichen Rechts und gemeinnützigen Einrichtungen, ebenso bei gemischten Holdings: Die Organschaft umfasst auch den „nichtwirtschaftlichen Bereich i.e.S.“. Die Finanzverwaltung müsste eine Klarstellung in A 2.8. Abs. 1 S. 5 UStAE vornehmen. Angst vor Steuerausfällen braucht man dabei nicht zu haben. Denn bei Leistungsbezügen von Dritten an die Organschaft wäre ggf. bereits der Vorsteuerabzug zu kürzen. Eigene Personalkosten innerhalb der Organschaft würden aber nicht mehr mit Umsatzsteuer belastet. Das wäre ein großer Fortschritt für Körperschaften des öffentlichen Rechts und den gesamten Non-Profit-Bereich.

Ansprechpartner:

Prof. Dr. Thomas Küffner

Rechtsanwalt, Fachanwalt für Steuerrecht,

Steuerberater, Wirtschaftsprüfer

Tel.: +49 89 217501230

Stand: 07.12.2022