1 Hintergrund

Hinterzieht in einer Liefer- oder Leistungskette ein Beteiligter Umsatzsteuer, so droht auch anderen an der Kette Beteiligten die Versagung des Vorsteuerabzugs oder der Steuerbefreiung für innergemeinschaftliche Lieferungen. Dies gilt nach Rechtsprechung und Verwaltungssicht jedenfalls für diejenigen, die vom Steuerbetrug wussten oder hätten wissen müssen. Entsprechende Konstellationen waren und sind immer wieder Gegenstand gerichtlicher Entscheidungen. Mit Beschluss vom 21.09.2021 (2 K 345/20) hatte sich das FG Nürnberg an den EuGH gewandt, um bei vorliegendem Hätte-wissen-Müssen u.a. folgende Rechtsfrage klären zu lassen: Ist die Versagung des Vorsteuerabzugs betragsmäßig auf den durch die Hinterziehung tatsächlich entstandenen Schaden begrenzt? Das FG Nürnberg wollte den auszugleichenden Schaden auf den Betrag begrenzen, der sich bei Gesamtbetrachtung der Lieferkette als Steuerschaden aufgrund nicht bezahlter Umsatzsteuer ermitteln lässt. Am 24.11.2022 erging nun die Entscheidung des EuGH (C-596/21 – Finanzamt M).

2 Sachverhalt

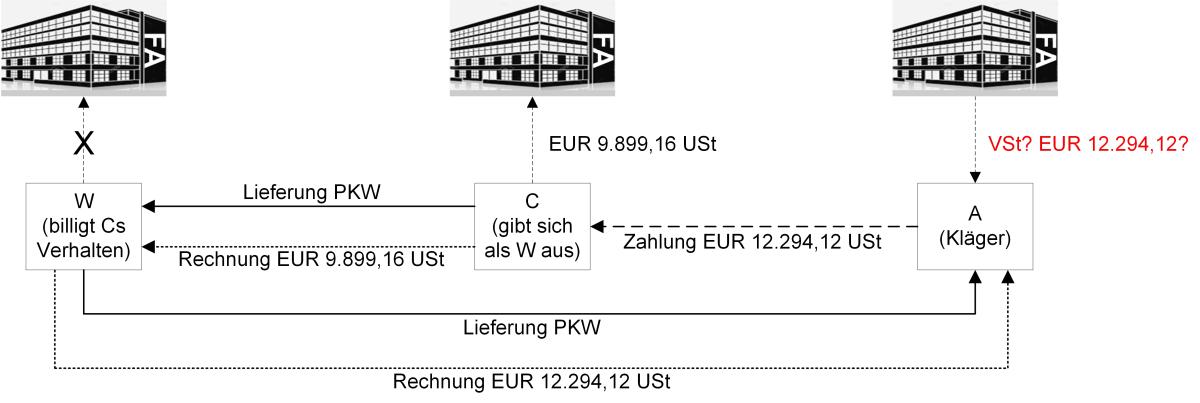

C (der sich als W ausgab) verkaufte einen gebrauchten PKW an A (=Kläger). W wusste von C‘s Handeln und billigte es. C stellte dem W eine Rechnung über die Lieferung des PKW aus und wies darin EUR 9.899,16 Umsatzsteuer aus. Diese Steuer bezahlte C an das Finanzamt. W stellte eine Rechnung an A und wies darin EUR 12.294,12 Umsatzsteuer aus. Diese Rechnung übergab W an C, die dieser an A weiterleitete. A zahlte den Rechnungsbetrag inkl. EUR 12.294,12 Umsatzsteuer an C. Dieser behielt den Betrag für sich, führte jedoch nur EUR 9.899,16 Umsatzsteuer ans Finanzamt ab. W erfasste die Vorgänge nicht in seiner Buchhaltung und entrichtete keine Umsatzsteuer. Das Finanzamt versagte dem A sodann den Vorsteuerabzug, da er von der Steuerhinterziehung des C habe wissen müssen. Aus Sicht des FG liegt eine Lieferung des C an den W und eine des W an den A vor. Dem A stehe der Vorsteuerabzug aus der Rechnung des W gem. § 15 Abs. 1 Nr. 1 UStG grds. zu. C hat aus Sicht des FG EUR 2.394,96 Umsatzsteuer hinterzogen. A hätte von der Hinterziehung wissen müssen, sodass jedenfalls ein Teil der Vorsteuer zu versagen sei. Unklar sei die Höhe der Vorsteuerversagung.

3 Entscheidungsgründe des EuGH

Aus Sicht des EuGH ist dem A der Vorsteuerabzug vollständig zu versagen. Die Vorsteuerversagung ist nicht auf den Betrag zu begrenzen, der sich bei einer Gesamtbetrachtung der Lieferkette als nicht bezahlter Betrag ergibt:

- Erwirbt A einen Gegenstand, obwohl er von der Hinterziehung des C hätte wissen müssen, so beteiligt er sich durch den Einkauf der Ware an einer Steuerhinterziehung. Dem A ist der Vorsteuerabzug zu versagen, unabhängig davon, ob mit W noch eine andere Person in der Kette vom Steuerbetrug des C wusste.

- Dem A ist der Vorsteuerabzug unabhängig davon zu versagen, ob er aus einem etwaigen Weiterverkauf des Gegenstands einen Gewinn erzielt.

- Es ist implizite materielle Voraussetzung des Rechts auf Vorsteuerabzug, dass der Steuerpflichtige A trotz vernünftigerweise zu erwartenden Kontrollen keine Kenntnis von einer Steuerhinterziehung hatte. Ansonsten sei der Vorsteuerabzug zwingend vollständig zu versagen.

- Nur durch eine vollständige Versagung des Vorsteuerabzugs würden Steuerpflichtige zur notwendigen Sorgfalt angehalten. Den Vorsteuerabzug lediglich in Höhe des tatsächlich hinterzogenen Betrags zu versagen, würde die Steuerpflichtigen nicht ausreichend zur nötigen Sorgfalt motivieren.

4 Praxisfolgen

Liegt ein Wissen oder Hätte-wissen-Müssen einer Steuerhinterziehung in der Kette vor, treffen Unternehmer mit der Versagung von Steuervorteilen harte Konsequenzen. Entscheidend kommt es folglich darauf an, wann ein Wissen oder Hätte-wissen-Müssen vorliegt. Hierzu hat der EuGH in der vorliegenden Entscheidung lediglich darauf verwiesen, dass dies die nationalen Stellen prüfen müssen. Seit dem 01.01.2020 regelt in Deutschland § 25f UStG die Versagung von Steuervorteilen. Das BMF hat mit Schreiben vom 15.06.2022 einen Kriterienkatalog erstellt und darin Merkmale festgelegt, die Anhaltspunkte für Unregelmäßigkeiten bzw. eine Steuerhinterziehung sein sollen. Hierzu zählen u.a.: Dem Unternehmer werden Waren oder Leistungen angeboten, deren Preis unter dem Marktpreis liegt; branchenunübliche Barzahlungen; Ansprechpartner im Unternehmen wechseln häufig; den Beteiligten fehlt berufliche Erfahrung und Branchenkenntnis, etc. Letztlich kommt es auf die Gesamtumstände des Einzelfalls an. Auch wenn sich an der Aussagekraft einzelner dieser Kriterien zweifeln lässt, sollten Unternehmer im Rahmen ihrer Tax-Compliance-Management-Systeme bestimmte Kontrollmechanismen etablieren. Dies kann im Ernstfall umsatzsteuerrechtlich und strafrechtlich helfen.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 05.12.2022