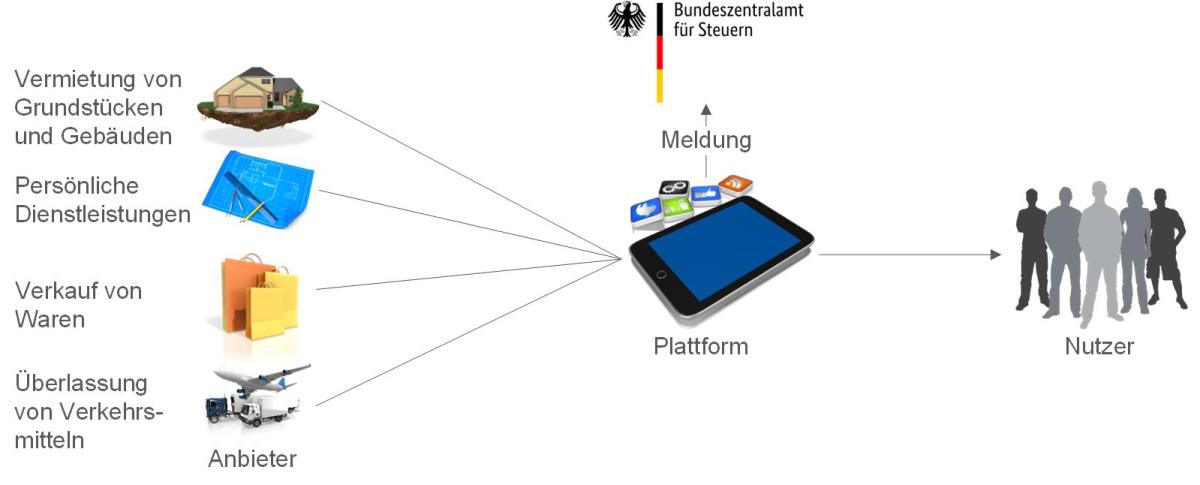

1 Hintergrund

Zum 01.01.2023 ist das Plattformen-Steuertransparenzgesetz (PStTG) in Kraft getreten. Es begründet umfangreiche Meldepflichten für Betreiber digitaler Plattformen, soweit dort Drittanbieter sogenannte „relevante Tätigkeiten“ anbieten.

Ab dem 31.01.2024 sind betroffene Plattformen zur Abgabe entsprechender Meldungen an das Bundeszentralamt für Steuern (BZSt) verpflichtet. Bereits seit Jahresbeginn erheben diese Plattformen die relevanten Daten für 2023 und implementieren derzeit Prozesse, um den – bußgeldbewehrten – Anforderungen des PStTG zu genügen. Die Umsetzung der gesetzlichen Vorgaben wurde bislang durch ungeklärte praktische und technische Anwendungsfragen erschwert, die auch durch das BMF-Schreiben vom 02.02.2023 nicht vollständig beantwortet werden konnten (vgl. KMLZ Umsatzsteuer Newsletter 08 | 2023). Auch die Informationen zur elektronischen Schnittstelle und zum Datensatz waren bisher zu unpräzise. Nachdem das BZSt in der Vergangenheit erste Informationen zum Datensatz und einen Katalog häufig aufkommender Fragen (FAQ) zur Verfügung gestellt hatte, veröffentlichte es nun am 11.08.2023 den Entwurf des amtlichen Datensatzes inklusive eines begleitenden „Kommunikationshandbuchs“ zur technischen Umsetzung der Meldepflichten sowie aktualisierte FAQ.

2 Aktualisierter Fragenkatalog (FAQ)

Die FAQ enthalten nun etwa eine Klarstellung zur Abgrenzung der Antragsvarianten (Tz. 2.15) und zur Reichweite der Auskunft nach § 10 Abs. 1 PStTG (Tz. 2.16). Das BZSt sieht je nach Sachverhalt die Möglichkeit, im Rahmen eines einzelnen Antrags das Vorliegen mehrerer Plattformen im Sinne des § 3 Abs. 1 PStTG abzufragen. Zulässig soll es hiernach auch sein, im Rahmen einer Auskunft zu den Voraussetzungen des § 3 Abs. 1 PStTG das Vorliegen weiterer relevanter Tätigkeiten zu prüfen. Daneben betont das BZSt die terminologische Autonomie des PStTG (vgl. § 2 PStTG) und erteilt der Abgrenzung bestimmter Kommissionsgeschäfte nach umsatzsteuerlichen Grundsätzen eine Absage (Tz. 2.20). Der formalistische Charakter des PStTG wird schließlich durch Tz. 2.17 und 2.18 unterstrichen. Diese knüpfen die Meldepflicht an die Anbietereigenschaft im Sinne des § 4 Abs. 2 PStTG. Folgerichtig sind auch die Umgehungsmöglichkeiten hinsichtlich der Meldepflichten eingeschränkt, etwa mit Blick auf die Ausgestaltung von Lieferwegen (Tz. 2.19).

3 Entwurf des amtlichen Datensatzes sowie Kommunikationshandbuchs

Ab sofort ist der Entwurf des amtlichen Datensatzes abrufbar. Der finale amtliche Datensatz wird zeitnah veröffentlicht. Der Entwurf des Kommunikationshandbuchs erläutert Einzelheiten zur technischen Umsetzung des elektronischen Datensatzes und ergänzt so die bereits veröffentlichten Informationen. Neben allgemeinen Erläuterungen zum Zweck und Inhalt der Meldung enthält das Kommunikationshandbuch detaillierte Vorgaben zum Meldeverfahren. Zudem werden auch Sonderfälle wie die erneute Übermittlung, die (partielle) Korrektur oder die Löschung von Datensätzen gemäß dem OECD DPI XML-Schema behandelt.

4 Praxisfolgen

Nachdem in den vergangenen Monaten bereits einige technische Details zur Umsetzung der Meldepflichten bekannt wurden, schafft das BZSt durch das Kommunikationshandbuch mehr Klarheit für die betroffenen Plattformbetreiber. Diese haben bis zur Abgabe der ersten Meldungen nun ein halbes Jahr Zeit, um die technischen Rahmenbedingungen zu schaffen und ihre Prozesse anzupassen. Diese Frist sollte angesichts der Haftungsrisiken bei fehlerhaften Meldungen unbedingt zur gründlichen Vorbereitung genutzt werden. Es scheint, dass vielen Plattformbetreibern diese Haftungsrisiken nicht hinreichend bewusst sind. Insbesondere kann der aus dem Steuerverfahren verbreitete Ansatz, vorsorglich zu viele Informationen zu melden, im Kontext des PStTG Bußgelder wegen einer Falschmeldung nach sich ziehen.

Der aktualisierte Fragenkatalog trägt zwar zur Rechtsklarheit bei. Dies gilt etwa mit Blick auf den Anwendungsbereich der Auskunft nach § 10 Abs. 1 PStTG und den formalistischen Ansatz des PStTG bei der Frage, wer meldepflichtiger Anbieter ist. Auch stellt das BZSt erneut klar, dass die umsatzsteuerliche Behandlung für die Anwendung des PStTG grundsätzlich irrelevant ist. Weitere praxisrelevante Fragen – beispielsweise zum Vergütungsbegriff oder zu Grenzfällen bei der Definition der relevanten Tätigkeit (vgl. KMLZ Umsatzsteuer Newsletter 08 | 2023) – bleiben jedoch offen. Diese für die Meldungen elementaren Fragen können nur eingeschränkt im Wege der Auskunft gemäß § 10 Abs. 1 PStTG beantwortet werden. Es wäre daher zu begrüßen, wenn die Finanzverwaltung die kommenden Monate zur Klarstellung dieser und anderer Fragen nutzen würde.

Ansprechpartner:

Dr. Matthias Oldiges

Rechtsanwalt

Tel.: +49 211 54 095 366

Stand: 14.08.2023