1 Hintergrund

Die genauen Voraussetzungen und Rechtsfolgen der umsatzsteuerrechtlichen Organschaft sind seit Jahren zweifelhaft. Ein Aspekt ist dabei seit der EuGH-Entscheidung in der Rechtssache Larentia & Minerva (Rs. C-108/14), ob Schwestergesellschaften allein (ohne ihren Gesellschafter als Organträger) eine umsatzsteuerrechtliche Organschaft bilden können. Der EuGH hatte in der genannten Entscheidung nämlich festgestellt, dass das Unionsrecht lediglich eine enge Verbindung zwischen Organträger und Organgesellschaft verlangt. Weitergehende Voraussetzungen darf das nationale Recht nur zur Verhinderung von Missbräuchen vorsehen. Eine solche enge Verbindung zwischen Schwestergesellschaften ist durchaus denkbar. Dennoch hielt der V. Senat des BFH im Anschluss daran fest, dass Schwestergesellschaften keine Organschaft bilden können (Az.: V R 15/14). In einem aktuellen Urteil bestätigt der BFH diese Rechtsprechung, trotz einer derzeit noch nicht entschiedenen EuGH-Vorlage des XI. Senats des BFH, welche sich ebenfalls mit der finanziellen Verbundenheit beschäftigt (XI R 16/18).

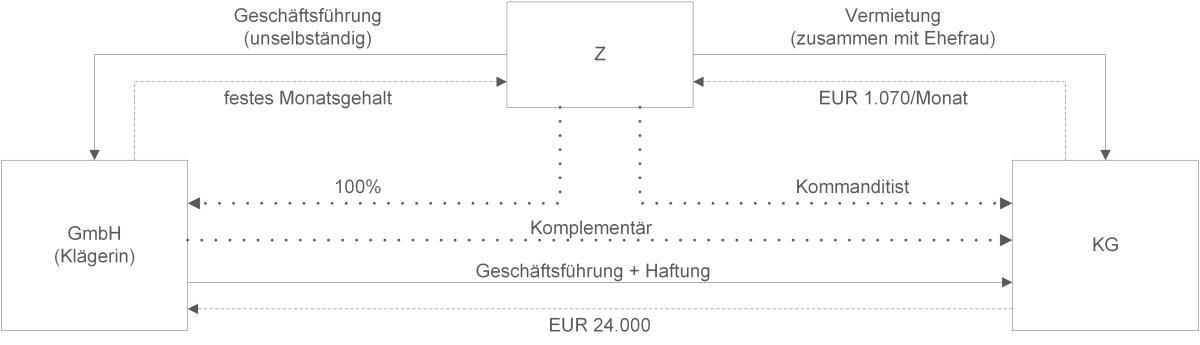

2 Sachverhalt (BFH, Urt. v. 01.02.2022 – V R 23/21)

Die Klägerin ist eine GmbH. Alleingesellschafter und einziger Geschäftsführer der GmbH war Z. Der BFH stellte in seinem Urteil fest, dass Z die Geschäftsführung im Rahmen einer unselbständigen Tätigkeit gegenüber der GmbH erbrachte. Gleichzeitig war Z einziger Kommanditist einer KG. Z vermietete zusammen mit seiner Ehefrau Büroräume an die KG für EUR 1.070 pro Monat. Die einzige Komplementärin der KG war die GmbH. Die GmbH übernahm entsprechend ihrem Geschäftsgegenstand die Geschäftsführung und die Haftung bei der KG. Die GmbH erhielt im Streitjahr für die Geschäftsführung EUR 24.000 von der KG. Die GmbH ging davon aus, dass sie diesen Betrag aufgrund einer Organschaft mit der KG nicht der Umsatzsteuer unterwerfen müsse.

3 Entscheidung des BFH

Der BFH lehnte zunächst ab, dass Z Organträger der GmbH und der KG war. Gegenüber beiden Gesellschaften fehlte die wirtschaftliche Eingliederung. Die Geschäftsführungsleistungen gegenüber der GmbH erbrachte Z im Rahmen einer unselbständigen und somit nichtunternehmerischen Tätigkeit. Der Vermietung der Büroräume gegenüber der KG kam eine zu geringe Bedeutung zu, da die Räume nicht eigens für die KG ausgestattet und daher austauschbar waren.

Auch zwischen der GmbH und der KG als Schwestergesellschaften bestand keine Organschaft. Der BFH hält daran fest, dass der Organträger selbst zumindest mittelbar an der Organgesellschaft beteiligt sein muss. Dies ist bei Schwestergesellschaften nicht der Fall. Der BFH begründet seine Meinung im Wesentlichen damit, dass nicht bestimmbar sei, welche der Schwestergesellschaften der Organträger ist. Ob sich etwas anderes ergäbe, wenn man annimmt, dass nicht der Organträger, sondern eine Mehrwertsteuergruppe der Steuerpflichtige ist, sei ohne Belang. Das deutsche Recht könne sowieso nicht entsprechend ausgelegt werden. Schließlich verweist der BFH in diesem Zusammenhang noch auf die fehlende unmittelbare Wirkung des Art. 11 MwStSystRL, der die Mehrwertsteuergruppe unionsrechtlich regelt.

4 Praxisfolgen

Es bleibt zunächst einmal dabei, dass zwischen Schwestergesellschaften ohne Beteiligung ihres Gesellschafters keine Organschaft möglich ist. Soweit Steuerpflichtige dieser Rechtsauffassung folgen, besteht für sie Rechtssicherheit. Ob damit das letzte Wort gesprochen ist, bleibt aber weiter fraglich. Die Begründung des BFH dahingehend, dass die Voraussetzungen (finanzielle Eingliederung) nicht vorliegen, da man die Rechtsfolgen (wer ist Organträger) nicht bestimmen könne, mag zwar pragmatisch sein, überzeugt aber keineswegs. Weitergehende Gründe nannte der BFH im Urteil vom 02.12.2015 (V R 15/14), auf welches er jetzt allerdings nicht verweist oder eingeht. Zumindest einen Teil dieser Gründe hat der XI. Senat in seiner Vorlage an den EuGH aufgegriffen und Gegenargumente angeführt. Durch die künftigen Antworten des EuGH auf diese Vorlage des XI. Senats oder aber durch eine weitere Vorlage eines Finanzgerichts könnte sich das Ergebnis daher noch einmal ändern. Soweit Steuerpflichtige z. B. bei der Abwehr von Steuernachforderungen eine andere Rechtsauffassung vertreten, ist daher weiter denkbar, dass sie Recht bekommen.

Bezüglich der Thematik der wirtschaftlichen Eingliederung ist interessant, dass die Vermietung von Büroräumen keine Eingliederung begründet, wenn die Räume nicht besonders ausgestattet, also austauschbar sind. Der BFH verweist hier auf eines seiner Urteile aus dem Jahr 2009. In diesem Urteil ging der BFH davon aus, dass die wirtschaftliche Eingliederung durch die Vermietung eines Grundstücks, das die räumliche und funktionale Grundlage des Unternehmens bildet, gegeben ist. Durch das aktuelle Urteil scheint der BFH seine Rechtsprechung jetzt zu präzisieren und etwas zu verschärfen.

Ansprechpartner:

Dr. Michael Rust

Rechtsanwalt, Fachanwalt für Steuerrecht

Tel.: +49 89 217501274

michael.rust@kmlz.de

Stand: 28.09.2022