1 Hintergrund

Seit mittlerweile über 15 Jahren geht der EuGH davon aus, dass ein Leistungsempfänger einen Direktanspruch – den sog. Reemtsma-Anspruch – gegen die Finanzverwaltung hat, wenn er zu viel Umsatzsteuer an den Leistenden gezahlt hat, diese jedoch nicht vom Leistenden erstattet bekommt oder die Erstattung übermäßig erschwert ist (EuGH, Urt. v. 15.03.2007 – Rs. C-35/05 – Reemtsma Cigarettenfabriken). Mit Schreiben vom 12.04.2022 hatte das BMF erstmals dargelegt, wie der Reemtsma-Anspruch aus seiner Sicht anzuwenden ist (KMLZ Umsatzsteuer Newsletter 20 | 2022). Das BMF nennt in seinem Schreiben eine Reihe von Ausschlussgründen: So soll sich ein Mitverschulden des Leistungsempfängers schädlich auswirken. Die Umsatzsteuererstattung im Zivilrechtsverhältnis soll nur dann unmöglich sein, wenn ein Insolvenzantrag des Leistenden mangels Masse abgelehnt wurde. Der Anspruch soll ausscheiden, solange eine Korrektur der unrichtig ausgewiesenen Umsatzsteuer nach § 14c UStG beim Leistenden noch vorgenommen werden kann. Ist der zivilrechtliche Anspruch gegen den Leistenden bereits verjährt, soll dies aufgrund der Akzessorietät auch den Direktanspruch ausschließen. An diesen Stellen setzt nun das FG Münster an (Beschl. v. 27.06.2022 – Az. 15 K 2327/20 AO; Rs. Schütte – C-453/22).

2 Sachverhalt

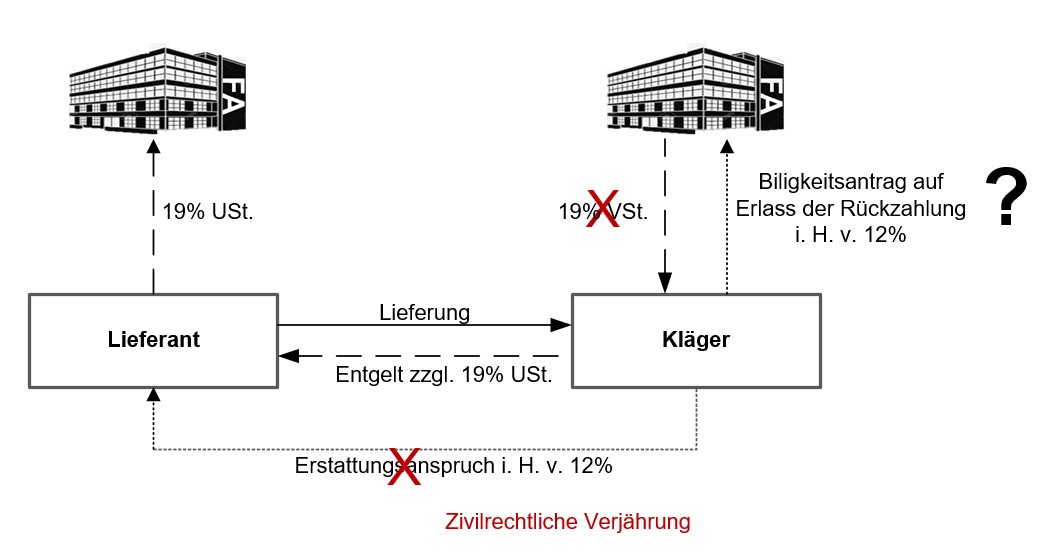

Der Kläger betreibt einen gewerblichen Holzhandel. Er kauft Holz ein und verkauft es anschließend weiter. Seine Lieferanten wiesen in den Rechnungen 19% Umsatzsteuer aus und führten sie ans Finanzamt ab. Entsprechend zahlte der Kläger den Nettobetrag zzgl. 19% Umsatzsteuer an seine Lieferanten und nahm den Vorsteuerabzug vor. Infolge einer Betriebsprüfung versagte das Finanzamt den Vorsteuerabzug i. H. d. Differenz zwischen Regel- und ermäßigtem Steuersatz (12%), da die Eingangsumsätze dem ermäßigten Steuersatz von 7% unterliegen. Der Kläger verlangte von seinen Lieferanten die Rechnungskorrektur und die Rückzahlung des Differenzbetrages. Die Lieferanten verweigerten dies und beriefen sich auf die zivilrechtliche Verjährung. Daraufhin stellte der Kläger beim Finanzamt einen Antrag auf Erlass der Rückforderung i. H. v. 12% sowie der hierauf entstandenen Zinsen aus Billigkeitsgründen. Diesen Antrag lehnte das Finanzamt ab.

3 Erwägungen des FG Münster

Das FG Münster wandte sich im Rahmen eines Vorabentscheidungsersuchens an den EuGH. Auch wenn das Gericht letztlich nur eine konkrete Vorlagefrage formuliert, will es im Kern vom EuGH drei Antworten haben:

- Kann der Leistungsempfänger einen Reemtsma-Anspruch auch dann geltend machen, wenn der Leistende noch die Möglichkeit hat, bei sich eine Korrektur des unrichtigen Steuerausweises nach § 14c UStG vorzunehmen? Das FG Münster sieht hier die Gefahr einer doppelten Auszahlung der Umsatzsteuer zu Lasten des Fiskus.

- Schließt die zivilrechtliche Verjährung des Anspruchs, den der Leistungsempfänger gegen den Leistenden hat, den Reemtsma-Anspruch aus? Aus Sicht des FG Münster hätte der Leistungsempfänger darauf hinwirken müssen, dass der Leistende auf die Einrede der Verjährung verzichtet.

- Umfasst der Reemtsma-Anspruch auch die Zinsen? Das Gericht geht davon aus, dass es vor Geltendmachung des Reemtsma-Anspruchs keine Verzinsung geben kann.

4 Auswirkungen auf die Praxis

Das FG Münster greift Fragen bei der Anwendung des Reemtsma-Anspruchs auf, die in der höchstrichterlichen Rechtsprechung bisher nicht geklärt sind. Der EuGH hat bis jetzt nur solche Fälle entschieden, in denen der Leistende insolvent war. Da der Leistungsempfänger seinen Anspruch jedoch auch im Fall der zivilrechtlichen Verjährung gegen den Leistenden nicht durchsetzen kann, sollte auch hier der Reemtsma-Anspruch greifen. Bislang hat sich der EuGH auch nicht dahingehend geäußert, dass der Reemtsma-Anspruch beschränkt werden könnte: Weder gibt er der Korrektur einer Steuerschuld nach § 14c UStG (= Art. 203 MwStSystRL) Vorrang vor dem Reemtsma-Anspruch, noch fordert er, dass der Leistungsempfänger verjährungshemmende Maßnahmen gegen den Leistenden hätte ergreifen müssen. Wenn der Reemtsma-Anspruch dazu dient, die Neutralität der Umsatzsteuer herzustellen, wäre der Ausgleich eines Zinsschadens konsequent. Bis zum Ergehen der EuGH-Entscheidung könnten Leistungsempfänger, deren zivilrechtliche Ansprüche zu verjähren drohen, erwägen, sicherheitshalber verjährungshemmende Maßnahmen einzuleiten. Unabhängig vom Ausgang des konkreten Verfahrens täte der nationale Gesetzgeber gut daran, die Schnittstelle § 14c UStG, Zivilrecht und Reemtsma-Anspruch für die Praxis anwenderfreundlich zu regeln.

Ansprechpartner:

Dr. Thomas Streit, LL.M. Eur.

Rechtsanwalt, Fachanwalt für Steuerrecht

Telefon: +49 89 217501275

thomas.streit@kmlz.de

Stand: 31.08.2022