1 Hintergrund

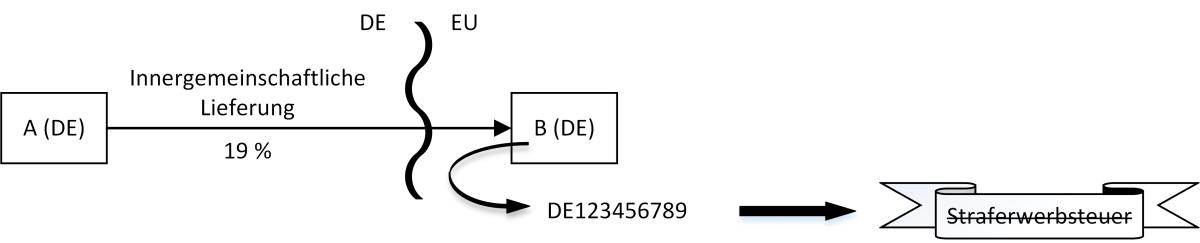

Der innergemeinschaftliche Erwerb gilt nach § 3d Satz 1 UStG (Art. 40 MwStSystRL) als an dem Ort bewirkt, wo der Transport endet. Dort entsteht dann Erwerbsteuer (in der Regel ohne Zahllast wegen Vorsteuerabzugs). Wenn der Erwerber ggü. dem Lieferer nicht seine USt-IdNr. des Bestimmungslandes verwendet, sondern eine ihm von einem anderen Mitgliedstaat zugeteilte USt-IdNr., ergibt sich aufgrund § 3d Satz 2 UStG (Art. 41 MwStSystRL) eine weitere Erwerbsteuer (sofern kein Dreiecksgeschäft vorliegt). Da diese nicht als Vorsteuer abgezogen werden darf, muss der Erwerber in dem Mitgliedstaat, aus dem die „falsch“ verwendete USt-IdNr. stammt, tatsächlich auch Erwerbsteuer zahlen, bis er nachweist, dass der Erwerb vorschriftsmäßig im Bestimmungsland besteuert wurde.

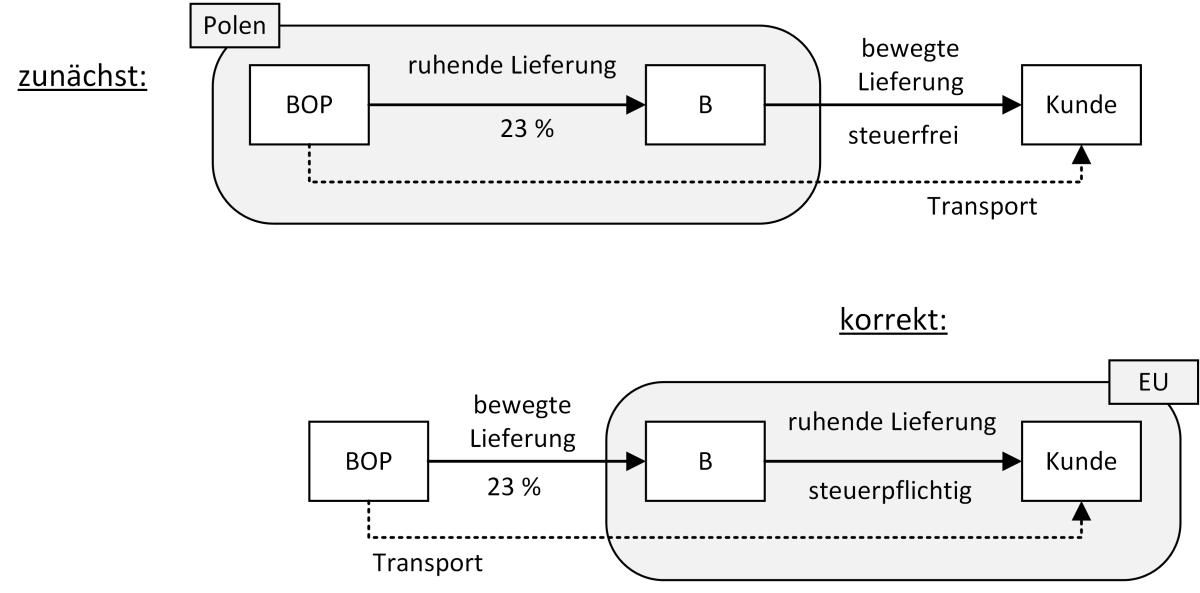

Die Gefahr dieser sogenannten Straferwerbsteuer besteht insbesondere bei Reihengeschäften, wenn die bewegte Lieferung falsch zugeordnet wird. So war es auch in dem nun vom EuGH entschiedenen Fall (C-696/20). Hier hatten die Beteiligten die bewegte Lieferung der zweiten Lieferung (B an Kunde) zugeordnet statt der ersten Lieferung (BOP an B).

B, ein niederländisches Unternehmen mit USt-Registrierung in Polen, trat hierbei unter seiner polnischen USt-IdNr. auf.

2 Verwendung USt-IdNr. aus Abgangsland

Der EuGH hat zunächst einmal festgestellt, dass Art. 41 MwStSystRL auch dann anwendbar ist, wenn die vom Erwerber verwendete USt-IdNr. aus dem Abgangsland stammt. Dies hatten Teile der Fachwelt zuvor angezweifelt. Nun sollte die Diskussion darum beendet sein.

3 Zweck der Straferwerbsteuer maßgeblich

Im zweiten Schritt hat der EuGH geprüft, ob die Anwendung des Art. 41 MwStSystRL im vorgelegten Fall dem Zweck der Norm entspricht. Er wiederholt seine Feststellungen aus der Rs. Facet (C-536/08 und C-539/08), wonach mit der Norm (i) sichergestellt werden soll, dass ein bestimmter innergemeinschaftlicher Erwerb besteuert wird, und (ii) verhindert werden soll, dass dieser Erwerb doppelt besteuert wird. B hatte argumentiert, der Erwerb im Bestimmungsland sei zwar nicht von ihm, aber dafür von den Kunden besteuert worden. Das vorlegende polnische Gericht fragte daher, ob es sich insoweit um eine Doppelbesteuerung handle, die gegen die Anwendung des Art. 41 MwStSystRL spreche. Dieses Argument akzeptierte der EuGH jedoch nicht. Er differenzierte zwischen dem Erwerb des B aus der ersten Lieferung und dem gesonderten Umsatz an die Kunden aus der zweiten Lieferung. Die Besteuerung der Erwerbe durch die Kunden sei daher unerheblich.

4 Verstoß gegen Grundsätze der Verhältnismäßigkeit und steuerlichen Neutralität

Letztlich kam der EuGH dennoch zum Ergebnis, dass Art. 41 MwStSystRL nicht anwendbar ist, weil es sonst zu einer Doppelbesteuerung käme, die nicht mit den Grundsätzen der Verhältnismäßigkeit und der steuerlichen Neutralität im Einklang steht. BOP hatte an B polnische Umsatzsteuer berechnen müssen, weil B ggü. BOP mit seiner polnischen USt IdNr. aufgetreten war, obwohl eine innergemeinschaftliche Lieferung vorlag. B hätte die polnische Umsatzsteuer jedoch nach den Feststellungen des vorlegenden Gerichts nicht als Vorsteuer abziehen dürfen. Zusammen mit der Straferwerbsteuer musste B deshalb 46% Umsatzsteuer zahlen.

5 Schlussfolgerungen

Der EuGH schränkt den Anwendungsbereich des Art. 41 MwStSystRL (§ 3d Satz 2 UStG) erheblich ein. Aber nicht nur bei Reihengeschäften, auch bei 2-Parteien-Konstellationen wird keine Straferwerbsteuer mehr entstehen können, wenn der Erwerber seine USt-IdNr. des Abgangslandes verwendet und der Lieferer zudem Umsatzsteuer an den Erwerber berechnet, die dieser nicht als Vorsteuer abziehen kann (z. B. bei unrichtigem Steuerausweis nach § 14c Abs. 1 UStG).

Insgesamt verbleiben aber einige Fragen. So ist z. B. unklar, ob nur Altfälle vor Einführung der Quick Fixes betroffen sind. Bei einer vom Lieferer gesetzlich geschuldeten Steuer, z. B. seit 01.01.2020 aufgrund einer steuerpflichtigen innergemeinschaftlichen Lieferung (weil der Erwerber keine ausländische USt-IdNr. verwendet hat), dürfte schließlich keine finale Doppelbesteuerung anfallen, weil hierzu ein Vorsteuerabzugsrecht besteht. Fraglich ist auch, ob man den polnischen Fall auf das deutsche Recht übertragen kann. Ein Steuerausweis nach § 14c UStG kann schließlich nachträglich berichtigt werden und könnte so die Doppelbesteuerung beseitigt werden. Andererseits könnte sie auch beseitigt werden, indem der innergemeinschaftliche Erwerb im Bestimmungsland nachgemeldet wird. Dies sah der EuGH aber als irrelevant an.

Ansprechpartner:

Ronny Langer

Dipl.-Finanzwirt (FH), Steuerberater

Tel.: +49 89 217501250

Stand: 19.07.2022